13.1. Определение регистров бухгалтерского учета

Информация, зарегистрированная в первичных учетных документах для дальнейшего использования в системе управления и составления отчетности, группируется, систематизируется и накапливается на аналитических и синтетических счетах бухгалтерского учета в сводных учетных документах – регистрах.

Запись хозяйственных операций с первичных документов в регистры - называется техникой бухгалтерского учета.

Процесс учетной

регистрации хозяйственных операций

Первичные документы

Регистры

аналитического учета

Регистры

синтетического учета

Регистры бухгалтерского учета – это документы специальной формы (книги, карточки, журналы или отдельные листы), предназначенные для систематизации и накопления информации, содержащийся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и отчетности.

Назначение регистров бухгалтерского

учета

Для

систематизации и накопления информации

содержащейся в принятых к учету

документах

Для

отражения на счетах

бухгалтерского учета

Для бухгалтерской

отчетности

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании компьютеров, а также на магнитных носителях (дисках и др.).

Построение формы регистров зависит от однородности группировки накапливаемой информации и цели ее использования. Например, «Главная книга» - регистр синтетического учета открывается для ведения синтетических счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки), используется для составления бухгалтерского баланса.

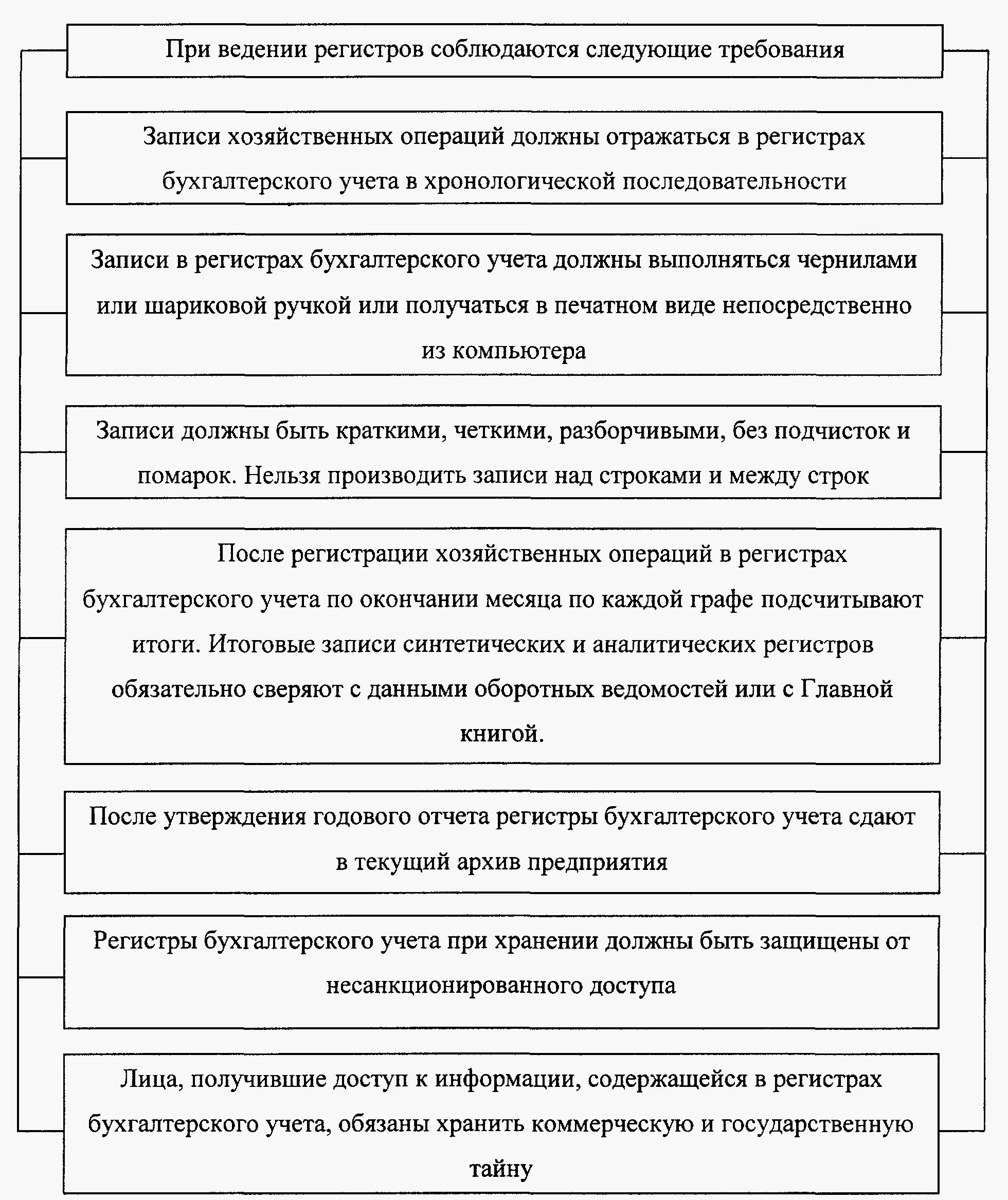

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

В регистрах аналитического учета каждая отдельная операция записывается в натуральных и денежных измерителях. В отличие от синтетических регистров в ней дается пояснительный текст, раскрывающий содержание операции. Например, книги или карточки по учету затрат, открываемые к счету 20 «Основное производство». В них накапливается информация, необходимая для контроля за ходом производственного процесса, а также для исчисления фактической себестоимости продукции.

Особенность накопления информации в бухгалтерских регистрах заключается в том, что записи хозяйственных операций должны отражаться в хронологической последовательности и группироваться по счетам бухгалтерского учета за отчетный период и в них можно определить промежуточные итоги, что технически менее трудоемко, чем выведение итогов из нескольких сводных, а тем более первичных учетных документов.

Кроме того, регистрация первичных учетных документов имеет большое контрольное значение. Контролируются нумерация документов и даты их оформления. В регистре не может быть отражен документ с более ранней датой, чем последняя запись. Под одним номером не могут значиться два документа. После регистрации в регистрах бухгалтерского учета ни один документ не может быть незаметно изъят.

На основании данных группировки в регистрах можно получить сводную оперативную информацию для использования ее в управлении предприятием. Например, по карточкам учета материалов на складе можно получить информацию о наличии и использовании конкретного вида их на любое время запроса начальника цеха, менеджера, другого руководителя.

По данным информации регистров можно проводить оперативный анализ движения средств предприятия и источников их образования.

Таким образом, регистры бухгалтерского учета представляют собой носители данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Содержание регистров бухгалтерского учета является коммерческой тайной.

Лица, составившие регистры бухгалтерского учета несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета является коммерческой тайной. Проверяющие аудиторы и другие лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета должны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Основное назначение и требования к ведению регистров определены Федеральным Законом РФ «О бухгалтерском учете» (глава II, статья 10).

Соблюдение установленных требований ведения учетных регистров обеспечивает необходимую четкость в организации учета и способствует резкому повышению его значения при контроле и оперативном руководстве предприятием.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.