13.2. Классификация регистров бухгалтерского учета

Регистры бухгалтерского учета классифицируются по следующим признакам: по внешнему виду; по виду производимых в них записей; по строению; степени детализации содержащейся в них информации.

1) По внешнему виду бухгалтерские регистры подразделяются на: бухгалтерские книги, карточки, свободные листы, машинограммы, машинные носители.

Бухгалтерские книги – это сброшюрованные в одном переплете листы бумаги, имеющие определенное графление (книга учета основных средств, книга учета материалов, кассовая книга и др.).

Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц. Если книга является хронологическим регистром, записи в ней делают последовательно, не пропуская страницы. В книгах, служащих систематическими регистрами, для каждого синтетического или аналитического счета открывается отдельная страница или определенное число страниц в зависимости от предполагаемого объема записей. Такие книги должны иметь оглавление. Обязательные реквизиты книги: наименование предприятия; период времени, за который отражаются хозяйственные операции.

В настоящее время книги в учетной практике используются ограничено. Основной недостаток книг заключается в том, то они непригодны для автоматизации учета, неудобны в работе из-за своей громоздкости. Применение их ограничивается еще и тем, что работу по их ведению нельзя разделить между счетными работниками, ее должен вести один человек. Например регистр синтетического учета «Главная книга».

Достоинство книг в том, что переплет – надежное средство сохранности листов с учетными записями от различного рода потерь и злоупотреблений.

Карточки – это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера.

Для хранения карточек и удобства использования они располагаются в картотеках (картотека основных средств, картотека материалов, запасных частей и др.).

Карточки предназначены для аналитического учета основных средств (инвентарные карточки), материальных ценностей по местам их хранения (карточки складского учета материалов).

Существуют различные формы карточек:

контокоррентные (имеют колонки дебет и кредит);

количественно-суммового учета товарно-материальных ценностей (имеют графы прихода, расхода и остатки материальных ценностей с указанием цены, количества и суммы), они используются преимущественно для складского учета;

многографные, состоящие из нескольких колонок.

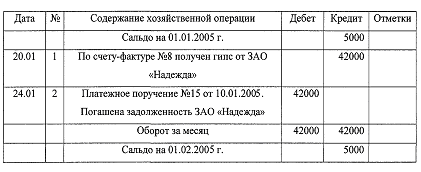

Контокоррентные карточки используются для учета в денежном выражении расчетов с разными дебиторами и кредиторами, отдельными банками, с персоналом по прочим операциям (за товары, проданные в кредит, по представленным займам, в возмещение материального ущерба, по расчетам с подотчетными лицами и пр.).

Контокоррентный (conto corrente – текущий отчет) – счет, на котором отражаются взаимные расчеты предприятия между отдельными физическими и юридическими лицами.

Образец карточки контокоррентной формы:

Карточки количественно-суммового учета товарно-материальных ценностей на складе имеют следующую форму:

Они заполняются материально-ответсвенным лицом на основании первичных документов по движению конкретного наименования материалов.

В них ведется только количественный наличия и движения материалов. После каждой записи исчисляется новый остаток. На каждое наименование материала открывается отдельная карточка. Последняя графа «Контроль (дата, подпись)» заполняется работником бухгалтерии как результат подтверждения правильности ведения складского учета.

Карточки мнографной формы используются для аналитического учета затрат в постатейном разрезе, связанных с выпуском продукции, выполнением конкретных видов работ или оказанием услуг. Поэтому строение такого типа карточек предусматривает необходимость получения данных по каждой статье калькуляции. Отсюда и название этих карточек: одна суммовая, чаще всего левая — дебетовая колонка разбивается на несколько граф. Каждая графа предназначена для указания одной статьи. Совокупность этих статей определяет их номенклатуру, на базе которой исчисляется себестоимость конкретных видов изготовляемой продукции.

Образец карточки многографной формы к счету 20 « Основное производство»:

Хозяйственная операция после регистрации в графе «Содержание» заносится в сумме, указанной в первичном документе, в соответствующую графу статьи расхода. Это означает, что на основании хозяйственной операции в карточке сделана бухгалтерская проводка по дебету счетов учета затрат (20 «Основное производство», 23 «Вспомогательные производства» и пр.) и кредиту счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и т. п. Одновременно сумма по данной хозяйственной операции записывается в графу «Итого по дебету». В конце месяца итоги по каждой графе подсчитываются. Общая сумма этих граф должна равняться графе «Итого по дебету». По графе «Итого по кредиту» отражается выпуск продукции. Разница между общей суммой графы «Итого по дебету» и общим итогом графы «Итого по кредиту» будет означать себестоимость незавершенного производства, т. е. затраты на незаконченные обработкой изделия в соответствии с их технологическим процессом.

Свободные листы – это отдельные не сброшюрованные листы определенного графления, изготовленные в типографии. Например, расчетно-платежные ведомости по начислению зарплаты и ведомости учета начисления – разработочная таблица износа (амортизации) основных средств, ведомость отгрузки (реализации) продукции и др. Это самый распространенный вид регистров бухгалтерского учета. В любой момент каждый лист может быть вынут из папки для записей, подсчета. Отдельные листы применяются для ведения журналов-ордеров. Они позволяют рационально распределить обязанности между работниками учета. Они могут быть заполнены средствами вычислительной техники.

Записи в учетных регистрах основываются на тщательно проверенных документах, поэтому и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств (имущества) и при выявлении финансовых результатов его работы.

2) По виду производимых записей регистры делятся на хронологические, систематические и комбинированные.

Хронологические регистры предназначены для записи хозяйственных операций по мере их возникновения (по мере поступления первичных документов в бухгалтерию).

Например, к ним относятся: Журнал регистрации хозяйственных операций, Книги продаж и покупок, Кассовая книга и др.

Хронологическая запись хозяйственных операций обеспечивает контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи в них.

Систематические регистры предназначены для отражения однородных по экономическому содержанию хозяйственных операций в определенной системе (группировке) по счетам, субсчетам. Они подразделяются на регистры синтетического учета (Главная книга) и аналитическим учета (Книга складского учета и др.).

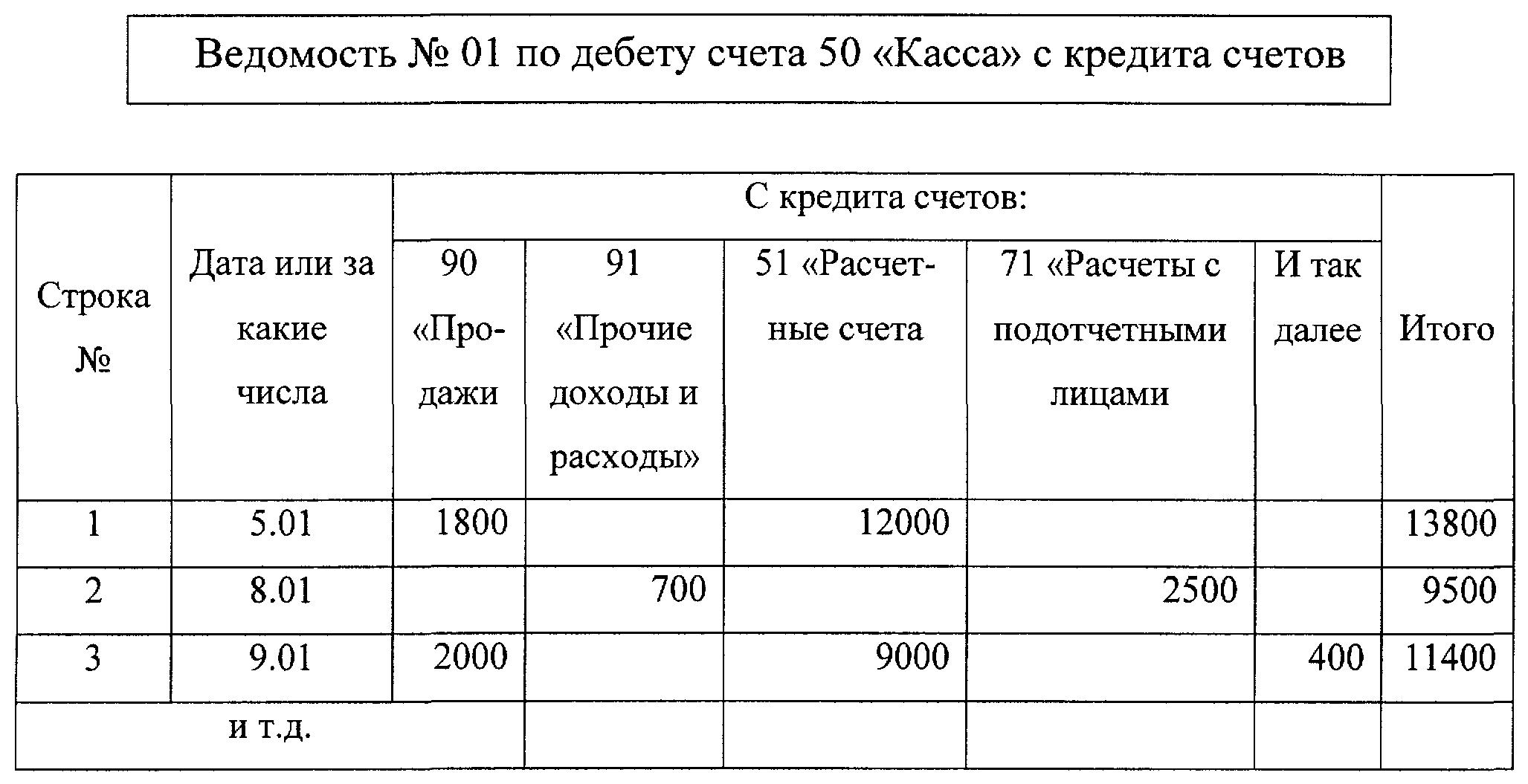

Комбинированные регистры – регистры, в которых сочетаются хронологические и систематические записи по счетам бухгалтерского учета. К ним относится большинство журналов-ордеров и ведомостей. Так, в журналах-ордерах записи ведут в разрезе синтетических счетов в хронологическом порядке. Ниже приведен образец комбинированного регистра – Ведомость № 01 по дебету счета 50 «Касса».

Широкое применение находит в одном учетном регистре совмещение синтетического и аналитического учета с последующим отражением его итогов в конце месяца в систематическом учетном регистре, например «Главная книга».

3) По степени детализации информации бухгалтерские регистры делятся на: синтетические, аналитические, комбинированные.

Синтетические регистры предназначены записи хозяйственных операций по синтетическим счетам. Например, Главная книга и др. Записи в эти регистры делаются обычно не по отдельным документам, а по совокупности однородных документов, предварительно сгруппированных. В основу построения регистров синтетического учета заложена шахматная форма графления учетных таблиц. Например, журналы-ордера.

Аналитические регистры открываются к большинству синтетических счетов. Они раскрывают состав (содержание) синтетического счета. Например, карточки аналитического учета отдельных видов средств (материалов и др.).

Аналитические регистры предназначены для записи каждой отдельной операции с необходимой полнотой (в натуральных и денежных измерителях с пояснительным текстом). Например, инвентарная карточка по учету основных средств и др.

Комбинированные – журналы ордера, в которых совмещаются записи по синтетическим и аналитическим счетам. Они применяются как правило при журнально-ордерной форме учета.

4) По строению формы бухгалтерские регистры подразделяются на: односторонние, двусторонние, многографные, линейные, шахматные.

Односторонние регистры – это различные карточки по учету материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей.

Двусторонними называются регистры, в которых графы для отражения хозяйственных операций расположены на разных сторонах развернутого листа (дебетовая часть находится на левой стороне листа, а кредитовая – на правой). К таким регистрам относят карточки по учету товарно-материальных ценностей.

Многографные – регистры, в которых одна сторона (обычно дебетовая) содержит несколько колонок (книги или карточки для учета затрат по статьям).

Шахматные – регистры, которые разграфлены на клетки. Записи в них делают на пересечении колонок и строк, таким образом, запись одновременно проходит по дебету и кредиту счета (журналы-ордера, Главная книга и др.).

Линейные – регистры, в которых однородная информация записывается одной строкой (ведомость по учету расчетов с подотчетными лицами, которая дает возможность разделить синтетический счет на неограниченное количество аналитических счетов).

5) По способам заполнения бухгалтерские регистры подразделяют на регистры, заполняемые вручную (инвентарные карточки по учету основных средств); регистры, заполняемые с помощью персонального компьютера.

С помощью компьютера можно получать не только содержание данных в регистрах, но и сами формы регистров.