Классификация бухгалтерских регистров

По

внешнему виду

Бухгалтерские

книги

Карточки

Свободные листы

По виду

производимых записей

Хронологические

Систематические

Комбинированные

По степени

детализации информации

Синтетические

Аналитические

Комбинированные

Односторонние

По

строению формы

Двухсторонние

Многографные

Шахматные

Линейные

По

способам заполнения

Вручную

На ПЭВМ

13.3. Способы обнаружения и исправления ошибок в регистрах бухгалтерского учета

а) Способы обнаружения ошибок в учетных регистрах

В условиях широкой автоматизации учета человеческий фактор по-прежнему является определяющим в части правильности, своевременности и полноты сбора, обработки и обобщения информации на всех этапах учетного процесса. При этом возможны ошибки в записях, такие, как неправильно составленная корреспонденция счетов, описки в цифрах, подсчете итогов и др.

Граница действия ошибки определяется ее содержанием. Если влияние ошибки ограничивается одним учетным регистром, то ее можно рассматривать как местную, локальную, последствия которой чаще всего несущественны (например, неправильно указана дата в учетном регистре). Ошибка, допущенная по ходу осуществления учетного процесса и отражаемая в нескольких учетных регистрах, называется транзитной. Так, неправильно разнесенная сумма по приходу материалов в соответствующий учетный регистр автоматически будет отражена в оборотной ведомости, Главной книге, бухгалтерском балансе. Работа над ошибками разделяется на два этапа.

В начале находят ошибку. Бухгалтер должен определиться, каким способом он намерен отыскать допущенную ошибку и на какой стадии учетного процесса. Ошибка может иметь место в тексте документа. Например, в выписке банка указана одна сумма на списание денежных средств, а в приходе по кассе – другая. Не исключается наличие ошибки на этапе разноски данных из первичного документа в учетный регистр, при подсчете итогов в учетных регистрах и т.п.

Для нахождения ошибки существует несколько способов:

Сплошная проверка состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть какие суммы проверены, а какие нет.

Выборка – способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического учета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

Логический способ целесообразно использовать, например, когда в оборотной ведомости по синтетическим счетам итого графы “Обороты за месяц” в результате подсчета по дебету и кредиту не равны между собой. В данном случае следует исчислить сумму превышения, которую затем надо разделить на два. Полученный итог сравнивается с бухгалтерскими проводками за отчетный период. Нахождение такой суммы в какой-то из них показывает, что при разноске бухгалтерской проводки в учетные регистры сумма отнесена или только по дебету или только по кредиту счетов.

Логический способ можно использовать и в тех случаях, когда составленная бухгалтерская проводка показывает корреспонденцию счетов, природа которых исключает такую взаимосвязь.

Например, невозможна такая запись в учете:

Дебет счета 01 Основные средства

Кредит счета 50 Касса

После установления ошибки у начинающего бухгалтера часто возникает вопрос: Как исправить ее? На данном этапе практика бухгалтерского учета также выработала ряд способов.

б) Способы исправления ошибочных записей в регистрах

Исправление ошибочных записей в регистрах бухгалтерского учета осуществляется одним из следующих способов.

Способы исправления

ошибок в регистрах

Корректурный

способ

Способ

«красное сторно»

Способ дополнительной

проводки

Корректурный способ. Ошибка исправляется в самом учетном регистре, когда ошибка не затрагивает корреспонденции счетов, если не подведены итоговые данные за отчетный период. В этом случае, сумма или наименование счета с неправильной корреспонденцией зачеркивается нежирной линией, позволяющей однозначно определить, что было первоначально записано. После этого вверху или ином свободном месте указывается правильная запись и заверяется подписью исполнителя, допустившего ошибку, с указанием даты исправления.

Способ дополнительной проводки применяется в том случае, если корреспонденция счетов указана правильно, но запись сделана в сумме меньшей, чем следовало. При этом на разницу в сумме делается дополнительная запись с той же корреспонденцией счетов. Например, из кассы предприятия выплачена заработная плата работникам в размере 20000 руб. В бухгалтерской записи ошибочно указана сумма 2000 руб., т.е. сделана запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда» - 2000 руб.

Кредит счета 50 «Касса» - 2000 руб.

Для исправления ошибки делается дополнительная запись на сумму разницы между правильной и неправильной записями – 18000 руб. (20000-2000):

Дебет счета 70 «Расчеты с персоналом по оплате труда» - 18000 руб.

Кредит счета 50 «Касса» - 18000 руб.

На счетах эти записи отражаются следующим образом:

Сумма, отраженная на корреспондирующих счетах в результате осуществления обеих записей, правильно показывает сумму выданной из кассы заработной платы – 20000 руб.

Способ красного сторно (отрицательная запись). Сущность его заключается в том, что неправильная бухгалтерская запись аннулируется (снимается) путем исправительной записи, в которой корреспонденция счетов и сумма остаются такими же, как и в ошибочной. Однако исправительная запись делается в учетных регистрах красным цветом. При подсчетах записанные красным цветом суммы не прибавляются, а вычитаются из итогов. Таким образом, запись красным (сторнировочная запись) уничтожает ранее составленную ошибочную запись. Одновременно должна быть внесена правильная запись обычным цветом. Тем самым ошибочные записи (в основном неправильные корреспонденции счетов) способом «сторно» исправляют в два приема.

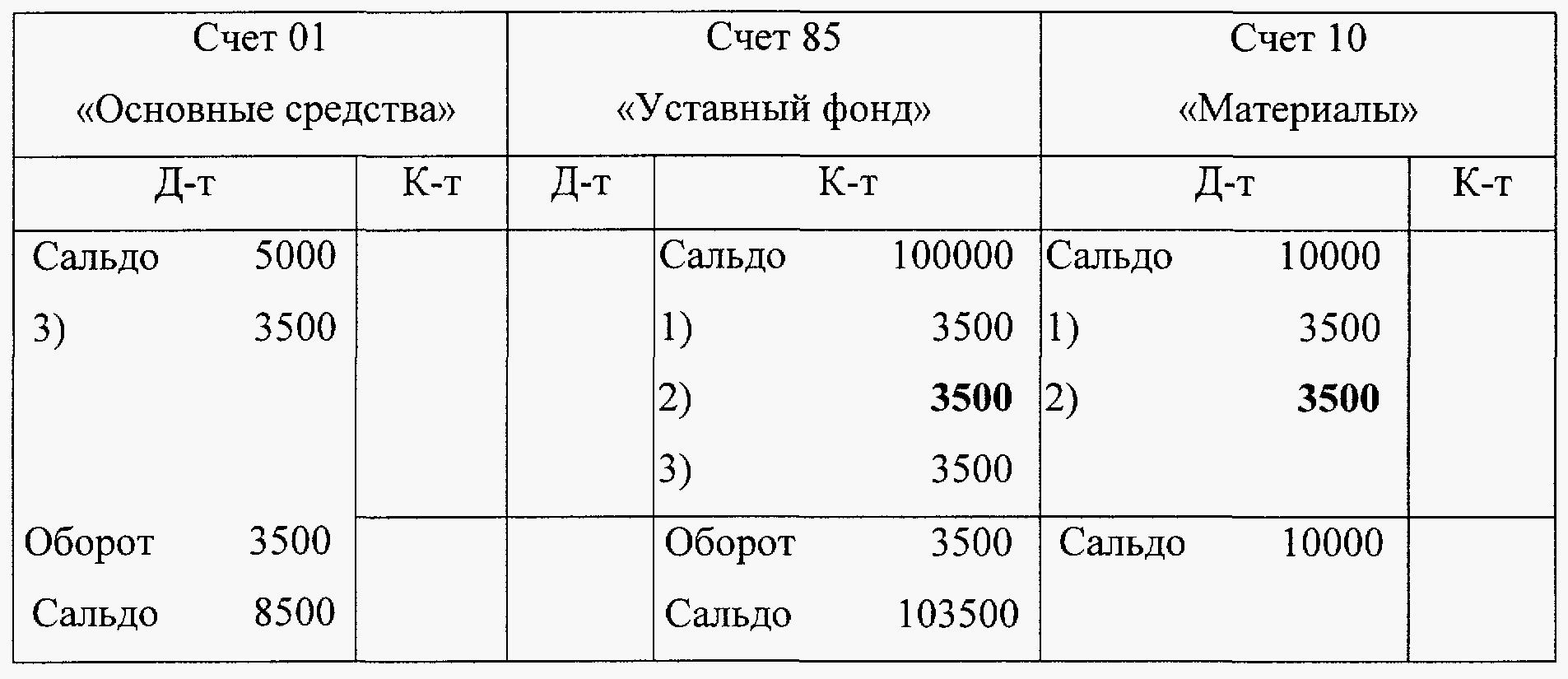

Поясним, как применяется такой способ исправления ошибочных записей, на примере. Допустим, что на предприятии по операции безвозмездного поступления основных средств на 3500 руб. была составлена неправильная запись:

Дебет счета 10 «Материалы» - 3500 руб.

Кредит счета 85 «Уставный капитал» - 3500 руб.

Эту операцию следовало записать:

Дебет счета 01 «Основные средства» - 3500 руб.

Кредит счета 80 «Уставный капитал» - 3500 руб.

Для исправления ошибочной записи делается такая же запись, но красным цветом методом «сторно». Тем самым неправильная запись снимается, вычитается из такой же суммы и от нее ничего не остается. Затем производится необходимая правильная запись.

Отразим приведенные операции на счетах:

Отрицательные числа при подсчете итогов вычитаются, поэтому на счетах и получаются правильные суммы оборотов и конечных сальдо.

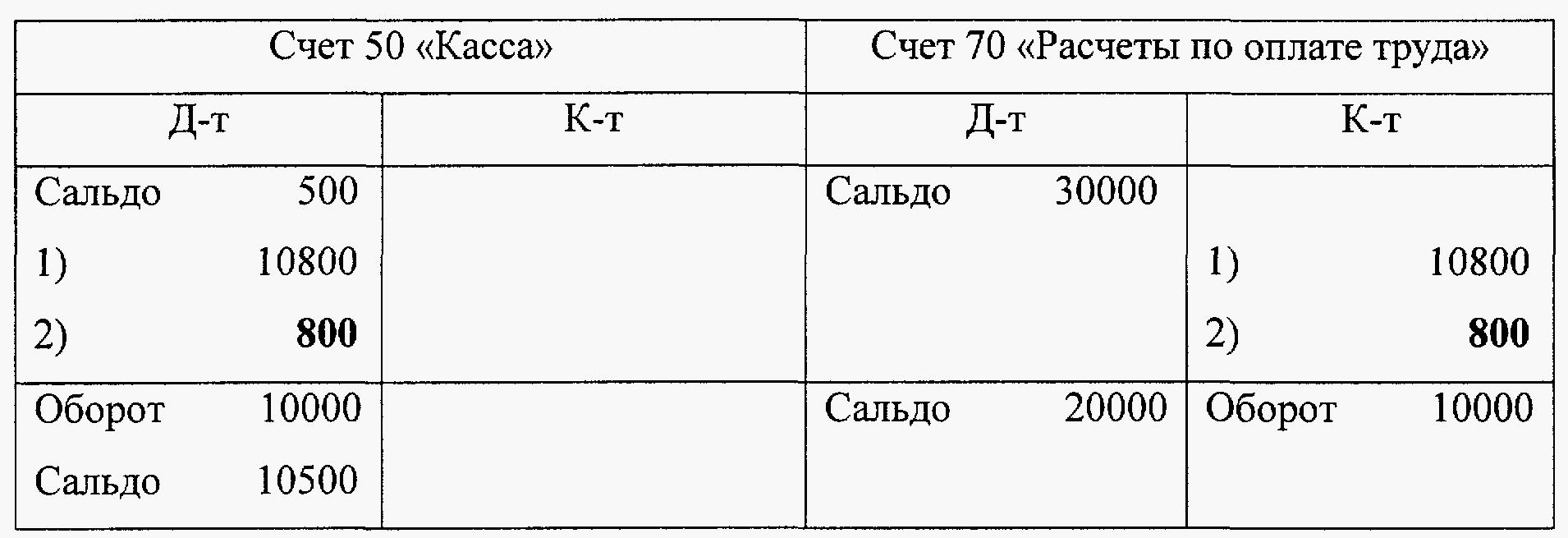

Способ «сторно» используется также в случаях, когда ошибка заключается в преувеличении суммы. Тогда делают сторнировочную запись на разницу между ошибочно записанной и правильной суммой, т.е. на сумму преувеличения. Поясним это на примере. Из банка с расчетного счета получено в кассу предприятия 10000руб. В результате ошибки в бухгалтерской записи эта операция была отражена в сумме 10800 ру6., т.е. на 800 руб. больше, чем следовало. По этой операций в учетном регистре была сделана запись с правильной корреспонденцией, но с неправильной суммой – 10800 руб.

Дебет счета 50 «Касса» - 10800 руб.

Кредит счета 51 «Расчетные счета – 10800 руб.

Для исправления ошибки делается сторнировочная запись на разницу в суммах – 800 (10800-10000):

Отразим эти операции на бухгалтерских счетах:

После второй (отрицательной) записи операция будет отражена на бухгалтерских счетах в правильной сумме – 10000 руб.(10800-800).

Метод «сторно» используется не только для исправления ошибочных записей, но и в случаях, когда нужно уточнить обороты по дебету или кредиту операционных счетов. Так, этот метод применяется при учете реализации продукции, оцениваемой по себестоимости и записываемой в этой оценке в дебет счета 90 «Продажи». Продажная стоимость реализованной продукции отражается по кредиту этого счета. Если фактическая стоимость ниже плановой, то сумма экономии отражается по дебету счета «Продажи» методом «сторно». В результате по дебету счета 90 будет определена фактическая производственная себестоимость реализованной продукции (плановая себестоимость минус сумма экономии).

Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

Вопросы для самооценки уровня знаний

Дайте определение понятию регистров бухгалтерского учета.

Для чего необходимы регистры в бухгалтерском учете?

Как ведется запись хозяйственных операций в регистрах?

Назовите признаки классификации регистров.

Приведите краткую характеристику регистров, включаемых в следующие классификационные группы:

а) по внешнему виду;

б) по характеру записей;

в) по объему содержания информации;

г) по строению формы;

д) по способам заполнения.

Назовите способы обнаружения ошибочных записей в регистрах.

Раскройте сущность следующих способов обнаружения ошибочных записей в регистрах:

а) сплошного способа;

б) способа последовательной проверки;

в) логического способа.

Назовите способы исправления ошибочных записей в регистрах.

Раскройте сущность следующих способов исправления ошибочных записей в регистрах:

а) корректурного способа;

б) способа дополнительных проводок;

в) способа красного сторно (отрицательной записи).

Назовите требования, предъявляемые к ведению регистров бухгалтерского учета.