5.6. Взаимосвязь между синтетическими и аналитическими счетами

Между синтетическими и аналитическими счетами существует определенная взаимосвязь:

1) каждая хозяйственная операция на синтетических и аналитических счетах отражается параллельно: сначала общей суммой на синтетических счетах, а затем частными суммами, дающими в итоге ту же общую сумму – на аналитических счетах;

2) сумма сальдо на начало (конец) месяца по аналитическим счетам всегда равна остатку на начало (конец) месяца по объединяющему их синтетическому счету;

3) сумма оборотов по дебету и кредиту одного синтетического счета должна быть равна суммам (соответственно) по дебету и кредиту всех аналитических счетов, к нему относящихся.

Необходимо отметить, что не все синтетические счета требуют ведения аналитического учета. Счета, не требующие такого учета, называются простыми (счет 50 «Касса» и др.). Счета, которые требуют аналитического учета – сложными (счет 71 «Расчеты с подотчетными лицами» и др.).

В связи с необходимостью получения некоторых сводных показателей для заполнения форм отчетности, на практике аналитические счета по однородному экономическому содержанию объединяются в группы и им присваиваются номера. Такие группы аналитического учета счетов называются субсчетами.

Субсчета – это промежуточное звено между синтетическими и аналитическими счетами.

Каждый субсчет объединяет несколько аналитических счетов, но сами они в свою очередь объединяются одним синтетическим счетом. Субсчета являются частями соответствующего синтетического счета. Ведутся только в денежном измерителе и не имеют самостоятельной корреспонденции с другими счетами. Эта корреспонденция отражается через соответствующие синтетические счета.

К каждому из субсчетов открываются свои аналитические счета.

Например, к синтетическому счету 10 «Материалы» можно открывать девять субсчетов:

1. Сырье и материалы.

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

3. Топливо.

4. Тара и тарные материалы.

5. Запасные части.

6. Прочие материалы.

7. Материалы, переданные в переработку на сторону.

8. Строительные материалы.

9. Инвентарь и хозяйственные принадлежности.

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

Синтетический счет |

Субсчета |

Аналитические счета |

10 «Материалы» |

10.1. Сырье и материалы |

разные виды |

10.2. Покупные полуфабрикаты |

разные виды |

|

10.3. Топливо |

керосн |

|

уголь |

||

газ и др. |

||

10.4. Тара и тарные материалы |

мешки из под сахара |

|

банки стеклянные и др. |

||

И т.д. |

|

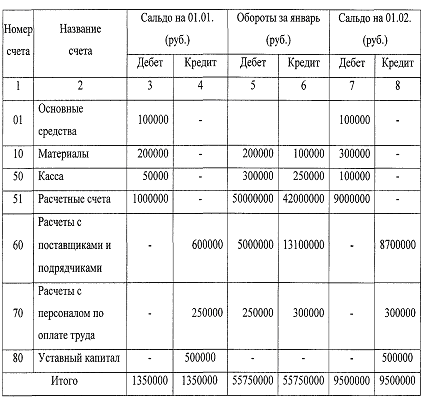

Оборотная ведомость по синтетическим счетам

Запись хозяйственных операций на счетах бухгалтерского учета происходит в течение месяца по мере поступления первичных документов в бухгалтерию.

Прежде чем приступить к заполнению баланса, следует проконтролировать правильность записи на счетах бухгалтерского учета. Для этого составляются таблицы специальной формы – оборотные ведомости.

Оборотная ведомость – это способ обобщения данных учетной регистрации на счетах бухгалтерского учета за определенный период времени (как правило, за месяц).

Оборотная ведомость по синтетическим счетам составляется в суммовом выражении. Она состоит из трех пар колонок, в которых показывается сальдо на начало месяца (по дебету и кредиту), обороты за месяц (по дебету и кредиту), сальдо на конец месяца (по дебету и кредиту).

При правильном ведении учета должно быть попарное равенство итогов:

1) Итог дебетовых начальных сальдо по счетам должен равняться итогу кредитовых начальных сальдо;

2) Итог дебетовых оборотов по счетам – итогу кредитовых оборотов;

3) Итог конечных дебетовых сальдо – итогу кредитовых конечных сальдо.

Такое равенство имеет следующие обоснование:

- равенство итогов сальдо по дебету и кредиту счетов на начало подтверждается итогом сальдо бухгалтерского баланса;

- равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из сущности метода двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого в одинаковых суммах.

Кроме того, равные между собой итоги дебетовых и кредитовых оборотов по счетам в оборотной ведомости должны быть также равны итогу в Журнале регистрации хозяйственных операций. Это равенство объясняется тем, что сумма каждой хозяйственной операции находит отражение, как в Журнале регистрации хозяйственных операций, так и на счетах бухгалтерского учета по дебету и кредиту.

Ниже приведен пример составления оборотной ведомости по синтетическим счетам за январь месяц:

Оборотная ведомость по синтетическим счетам за январь 200_ г.

Отсутствие равенства итогов в графах оборотной ведомости говорит о том, что при записи на синтетических счетах или при подсчетах допущены ошибки.

Если не сходится первая пара равенства, то неправильно записаны на счетах начальные сальдо из баланса. Если не сходится вторая пара, то ошибка в нарушении принципа двойной записи. При правильном отражении начальных сальдо и соблюдении принципа двойной записи третья пара равенства может не сойтись только из-за неправильного подсчета сальдо на конец периода.

Конечный остаток по каждому счету можно проверить следующим образом:

по активным счетам – к остатку на начало прибавляют дебетовый оборот, затем вычитается кредитовый оборот;

по пассивным счетам – к остатку на начало прибавляется кредитовый оборот и вычитается дебетовый оборот;

Основными причинами несовпадения итогов в оборотных ведомостях могут быть:

запись разных сумм по дебету и кредиту в одной корреспонденции;

пропуск записи сумм (запись произведена или только по дебету, или только по кредиту счета);

запись суммы проводки произведена дважды по дебету или дважды по кредиту корреспондирующих счетов;

запись дебетового или кредитового оборота одного счета на другой;

пропуск записи дебетового или кредитового оборота счета в оборотную ведомость;

неверное определение остатков по счетам.

Оборотную ведомость по синтетическим счетам можно использовать также для анализа наличия и движения имущества и источников его образования предприятия за отчетный период.