План доходів і витрат (прибутків і збитків).

План грошових надходжень і виплат (рух готівки).

Плановий баланс.

Основні очікувані фінансові коефіцієнти.

Джерела фінансування бізнесу.

9.1 План доходів і витрат

План доходів і витрат є першим підрозділом фінансового плану. Він характеризує загальні суми очікуваних доходів підприємства та його витрат а певний період. При складанні плану доходів і витрат потрібно дотримуватись певної послідовності.

1. Складаються прогнози обсягів продажу товарів (послуг) підприємства для кожного виду продукції на три роки у вартісному вимірі. Прот-но продажу треба складати кожного виду продукції розбивкою по місяцях а перший рік і кварталах а другий та третій роки.

Для складання прогнозу обсягів продажу товарів (послуг) потрібно знати три основні показники:

ціну реалізації (або продажну ціну) одиниці товару (послуги);

прогнозований попит на надані товари (послуги) в натуральних одиницях;

період часу від початку реалізації підприємницького проекту до початку виготовлення та реалізації перших виробів (послуг).

Ціна реалізації одиниці продукції може бути визначена або приблизно (інтуїтивно) на основі аналізу існуючих в даний момент часу цін на аналогічну продукцію урахуванням якісних характеристик нової продукції, попиту на продукцію, стану конкуренції, вибраних моделей та стратегії ціноутворення тощо, або на основі розрахунків, якщо визначення ціни базується на виробничих витратах підприємства.

Порядок розрахунку продажної ціни (ціни реалізації) одиниці продукції на основі виробничих витрат наведений в додатку Г.

Прогнозований попит на продукцію підприємства (в натуральних одиницях) береться із останнього підрозділу «Маркетинг-плану». Нагадаємо, що в бізнес-плані робляться варіантні прогнози обсягів продажу товарів (послуг): консервативний (орієнтований на найгірший перебіг подій), найімовірніший (орієнтований на найреальніший перебіг подій) та оптимістичний (орієнтований на найсприятливіший перебіг подій) прогнози. При розрахунку обсягів продажу товарів (послуг) завжди рекомендується дотримуватись консервативного підходу, тобто дещо занижувати можливі обсяги продажу.

Період часу від початку реалізації підприємницького проекту до початку виготовлення та реалізації перших виробів (послуг) складається із двох основних періодів: періоду підготовки виробництва (підготовка приміщення, установлення обладнання, завезення матеріалів, сировини, налагодження технологічного процесу) та тривалості виробничого циклу виготовлення першої партії виробів. Тривалість цих складових та тривалість всього виробничого циклу оцінюється орієнтовно.

Прогноз обсягу продажу товарів ОП і-го найменування (у вартісному вимірі) доцільно робити без врахування податку на додану вартість. Для цього потрібно користуватись формулою:

![]() (9.1)

(9.1)

де Цр – ціна реалізації товару (виробу) і-го найменування, грн.;

Ni – кількість виробів і-го найменування, які будуть реалізовані в плановому (або звітному) періоді (місяць, квартал, рік), шт.;

Кпдв – коефіцієнт, який враховує відсутність податку на додану вартість. При ставці податку на додану вартість у 20% Кпдв = 0,833; при ставці податку у 18% Кпдв = 0,847, при ставці податку у 15% Кпдв = 0,869.

Результати зроблених прогнозних оцінок очікуваних обсягів продажу підприємства по кожному виду продукції окремо і по всіх видах продукції разом зручно звести до таблиць 9.1 та 9.2.

Таблиця 9.1 – прогноз обсягів продажу продукції на перший рік (з помісячним розподілом), грн.

Показники |

Місяці |

Всього за рік |

|||||

1-й |

2-й |

3-й |

… |

12-й |

|||

Виріб «А» |

|

|

|

|

|

|

|

Кількість виробів, що будуть продані, шт. |

|

|

|

|

|

|

|

Продажна ціна за одиницю, грн. |

|

|

|

|

|

|

|

Обсяг продажу, грн. |

|

|

|

|

|

ОП |

|

Виріб «Б» |

|

|

|

|

|

|

|

Кількість виробів, що будуть продані, шт. |

|

|

|

|

|

|

|

Продажна ціна за одиницю, грн. |

|

|

|

|

|

|

|

Обсяг продажу, грн. |

|

|

|

|

|

ОП |

|

Виріб «В» |

|

|

|

|

|

|

|

Кількість виробів, що будуть продані, шт. |

|

|

|

|

|

|

|

Продажна ціна за одиницю, грн. |

|

|

|

|

|

|

|

Обсяг продажу, грн. |

|

|

|

|

|

ОП |

|

|

|

|

|

|

|

|

|

Загальний обсяг продажу, грн. |

|

|

|

|

|

ЗОП |

|

Таблиця 9.2 – Прогноз обсягів продажу продукції на другий (третій) рік (з поквартальним розподілом), грн.

Показники |

Другий (або третій) рік |

Всього за рік |

|||

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

||

Виріб «А» |

|

|

|

|

|

Кількість виробів, що будуть продані, шт. |

|

|

|

|

|

Продажна ціна за одиницю, грн. |

|

|

|

|

|

Обсяг продажу, грн. |

|

|

|

|

|

Виріб «Б» |

|

|

|

|

|

Кількість виробів, що будуть продані, шт. |

|

|

|

|

|

Продажна ціна за одиницю, грн. |

|

|

|

|

|

Обсяг продажу, грн. |

|

|

|

|

|

Виріб «В» |

|

|

|

|

|

Кількість виробів, що будуть продані, шт. |

|

|

|

|

|

Продажна ціна за одиницю, грн. |

|

|

|

|

|

Обсяг продажу, грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Загальний обсяг продажу, грн. |

|

|

|

|

ЗОП |

2. Розраховуються прямі витрати підприємства на виробництво і реалізацію продукції. До прямих витрат відносяться витрати на основні та допоміжні матеріали, комплектувальні вироби, силову електроенергію, основну заробітну плату виробничих робітників, нарахування на цю заробітну плату тощо, які використовуються на виробництво всіх видів продукції.

Визначення цих витрат в розрахунку на одиницю продукції наведено в додатку Г.

Прямі витрати ПР на виробництво всієї продукції можна розрахувати за формулою:

![]() (9.2)

(9.2)

де М – вартість основних матеріалів на виготовлення одиниці продукції і-го виду, грн.;

ДМ – вартість допоміжних матеріалів на виготовлення одиниці продукції і-го виду, грн.;

Н – вартість комплектувальних виробів на виготовлення одиниці продукції і-го виду, грн.;

Се1 – витрати на силову електроенергію для виготовлення одиниці продукції і-го виду, грн.;

Зо – витрати на основну заробітну плату основних робітників при виготовленні одиниці продукції і-го виду, грн.;

ДЗ – витрати на додаткову заробітну плату основних робітників при виготовленні одиниці продукції і-то виду, грн.;

НЗ – нарахування на заробітну плату основних робітників при виготовленні одиниці продукції і-го виду, грн.;

Кпр – коефіцієнт, який враховує інші прямі витрати; Кпр = 1,05-1,1;

Ni – кількість одиниць продукції і-го виду, шт.;

n – кількість видів продукції.

Результати виконаних розрахунки доцільно звести до таблиць 9.3, 9.4, 9.5 та 9.6.

Таблиця 9.3 – Розрахунок загальних витрат на основні, допоміжні матеріал

Найменування матеріалів

|

Виріб «А» |

Виріб «Б» |

Виріб «В» |

Загальні витрати на вироби «А», «Б» і «В», грн. |

Транспортно-заготівельні витрати, грн.

|

Загальна вартість матеріалів, грн. |

|||

На один виріб |

На річну програму |

На один виріб |

На річну програму |

На один виріб |

На річну програму |

||||

1. Основні матеріали |

|

|

|

|

|

|

|

|

|

2. Комплектувальні (покупні напівфабрикати) |

|

|

|

|

|

|

|

|

|

3. Допоміжні матеріали |

|

|

|

|

|

|

|

|

|

Всього |

|

|

|

|

|

|

|

|

|

Таблиця 9.4 – Витрати на основну заробітну плату основних робітників

Найменування технологічних операцій або видів робіт |

Трудомісткість, нормо-годин |

Розряд роботи |

Погодинна тарифна ставка, грн. |

Величина оплати праці, грн. |

Монтажні |

|

|||

Налагоджувальні |

|

|||

|

|

|||

Всього оплати праці |

||||

Розрахунок прямих витрат може бути зроблений для декількох варіантів прогнозів продажу продукції: консервативного, найімовірнішого та оптимістичного.

3. Розраховуються загальновиробничі (операційні) витрати на виробництво та реалізацію продукції.

Загальновиробничі (операційні) витрати охоплюють: витрати на управління підприємством (заробітна плата адміністративно-управлінського, допоміжного та обслуговуючого персоналу підприємства; нарахування на заробітну плату цих категорій персоналу); витрати на службові відрядження, витрати на утримання, ремонт та експлуатацію основних засобів, витрати на опалення, освітлення, водопостачання, охорону праці, додаткові виплати, які передбачені колективним договором (дотації на харчування, медичне обслуговування тощо); рентні платежі; платежі за комунальні послуги; витрати на утримання офісу; витрати на рекламу; страхові платежі; амортизаційні відрахування; інші операційні витрати.

Кожна із зазначених статей витрат розраховується окремо в розрахунку на рік (або інший плановий період: місяць, квартал). Сума цих витрат дасть загальну величину операційних витрат ОВ. Результати виконаних розрахунків занести до таблиць 9.5 та 9.6.

4. Розраховується величина операційного прибутку ПО, який може отримати підприємство протягом року (або іншого планового періоду: місяця, кварталу). Для цього можна користуватись формулою:

![]() (9.3)

(9.3)

Результати виконаних розрахунків занести до таблиць 9.5 та 9.6.

5. Розраховується сума сплати процентів СП за можливий кредит, який підприємство планує взяти для реалізації запропонованого підприємницького проекту:

![]() (9.4)

(9.4)

де

К – величина кредиту, який планує

отримати підприємець, грн.;

![]() –

процента

ставка за кредитом, %.

–

процента

ставка за кредитом, %.

Результати виконаних розрахунків занести до таблиць 9.5 та 9.6.

6. Розраховується прибуток підприємства до сплати податку на прибуток ДС за формулою:

![]() (9.5)

(9.5)

7. Обчислюється величина податку з прибутку ПП, який повинно сплачувати підприємство:

![]() (9.6)

(9.6)

де

![]() – ставка

податку на прибуток.

– ставка

податку на прибуток.

Результати виконаних розрахунків занести до таблиць 9.5 та 9.6.

8. Розраховується чистий прибуток ЧП, який буде отримувати підприємство за формулою:

![]() (9.7)

(9.7)

Результати всіх виконаних розрахунків занести до таблиць 9.5 та 9.6, які характеризують план доходів і витрат підприємства за певний період часу. При цьому необхідно врахувати, що якщо загальновиробничі (операційні) витрати були розраховані за окремими статтями, то їх слід тільки розбити на окремі частини залежно від періодів. Якщо загально-виробничі (операційні) витрати були розраховані спрощеним способом (тобто визначена їх загальна сума), то їх потрібно розподілити за окремими статтями.

Таблиця 9.5 – План доходів і витрат підприємства на перший рік (з помісячним розподілом), грн.

Показники |

Місяці |

Всього за рік |

||||

1-й |

2-й |

3-й |

… |

12-й |

||

1. Загальний обсяг продажу виробів - ЗОП |

|

|

|

|

|

|

2. Прямі витрати - ПР, у тому числі: |

|

|

|

|

|

|

- основні матеріали |

|

|

|

|

|

|

- допоміжні матеріали |

|

|

|

|

|

|

- заробітна плата основних робітників |

|

|

|

|

|

|

- додаткова заробітна плата робітників |

|

|

|

|

|

|

- нарахування на заробітну плату робітників |

|

|

|

|

|

|

- витрати на силову електроенергію |

|

|

|

|

|

|

3. Операційні витрати - ОВ, в тому числі: |

|

|

|

|

|

|

- заробітна плата управлінського персоналу |

|

|

|

|

|

|

- нарахування на заробітну плату |

|

|

|

|

|

|

- рентні платежі |

|

|

|

|

|

|

- комунальні послуги |

|

|

|

|

|

|

- витрати на утримання офісу |

|

|

|

|

|

|

- витрати на відрядження |

|

|

|

|

|

|

- реклама |

|

|

|

|

|

|

- страхові платежі |

|

|

|

|

|

|

- послуги зовнішніх консультантів |

|

|

|

|

|

|

- інші операційні витрати |

|

|

|

|

|

|

4. Операційний прибуток - О:[ряд.1-(ряд.2+ряд.3)] |

|

|

|

|

|

|

5. Сплата процентів за кредит - СП |

|

|

|

|

|

|

6. Прибуток до сплати податків - ПДСП:(ряд.4 - ряд.5) |

|

|

|

|

|

|

7. Податок з прибутку - ПП |

|

|

|

|

|

|

8. Чистий прибуток - ЧП (ряд.6 - ряд.7) |

|

|

|

|

|

|

Таблиця 9.6 – План доходів і витрат підприємства на другий (третій) рік (з щоквартальним розподілом), грн.

Показники |

Другий (або третій) рік |

Всього за рік |

|||

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

||

1. Загальний обсяг продажу виробів - ЗОП |

|

|

|

|

|

2. Прямі витрати - ПР, у тому числі: |

|

|

|

|

|

- основні матеріали |

|

|

|

|

|

- допоміжні матеріали |

|

|

|

|

|

- заробітна плата основних робітників |

|

|

|

|

|

- додаткова заробітна плата робітників |

|

|

|

|

|

- нарахування на заробітну плату робітників |

|

|

|

|

|

- витрати на силову електроенергію |

|

|

|

|

|

3. Операційні витрати - ОВ, в тому числі: |

|

|

|

|

|

- заробітна плата управлінського персоналу |

|

|

|

|

|

- нарахування на заробітну плату |

|

|

|

|

|

- рентні платежі |

|

|

|

|

|

- комунальні послуги |

|

|

|

|

|

- витрати на утримання офісу |

|

|

|

|

|

- витрати на відрядження |

|

|

|

|

|

- реклама |

|

|

|

|

|

- страхові платежі |

|

|

|

|

|

- послуги зовнішніх консультантів |

|

|

|

|

|

- інші операційні витрати |

|

|

|

|

|

4. Операційний прибуток - О: [ряд.1 - (ряд.2 + ряд. 3)] |

|

|

|

|

|

5. Сплата процентів за кредит - СП |

|

|

|

|

|

6. Прибуток до сплати податків - ДС: (ряд.4-ряд.5) |

|

|

|

|

|

7. Податок з прибутку - ПП |

|

|

|

|

|

8. Чистий прибуток - ЧП (ряд.6 - ряд.7) |

|

|

|

|

|

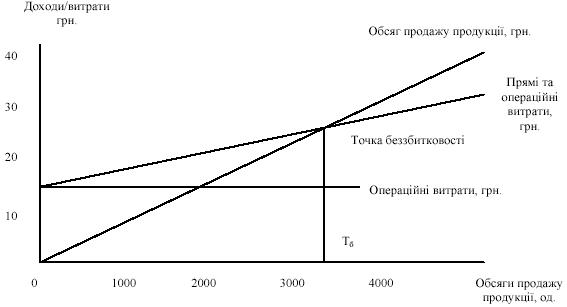

Завершується підрозділ «План доходів та витрат» розрахунком точки беззбитковості для кожного виробу, який планується виготовляти.

Точка беззбитковості характеризує таку ситуацію, за якої загальні доходи від продажу певного виду продукції підприємства повністю покривають витрати на її виробництво й реалізацію, тобто це така ситуація, коли підприємство не отримує прибутків, але не має і збитків. Таким чином, точка беззбитковості показує, скільки одиниць продукції певного виду має продати підприємство, щоб його витрати окупилися його доходами.

Продаж кожної наступної одиниці продукції приноситиме підприємству прибуток. Навпаки, зменшення обсягів продажу продукції нижче за рівень, визначений точкою беззбитковості, означає, що підприємство нестиме збитки (див. рис. 13.1).

Розрахунок точки беззбитковості ТБ здійснюється для кожного виду виробів, що виготовляє підприємство, за формулою:

![]() (9.8)

(9.8)

де ОВ – загальновиробничі (операційні) витрати підприємства, грн.;

Цр-кор – ціна реалізації продукції (виробу) і-го найменування без врахування податку на додану вартість:

![]() (9.9)

(9.9)

Де Цр – ціна реалізації одиниці продукції, виробу (див. додаток Г); грн.;

Кпдв – коефіцієнт, який враховує відсутність податку на додану вартість (див. формулу 9.1).

Р1 – прямі витрати на виробництво одиниці продукції, виробу (див. додаток Г), грн.

Доходи/витрати грн.

Обсяг продажу продукції, грн.

Рисунок 9.1 – Розрахунок точки беззбитковості

У процесі обчислення точки беззбитковості підприємець має можливість моделювати різні ситуації (змінювати ціну одиниці продукції, рівень прямих та операційних витрат) і спостерігати, як такі зміни впливатимуть на прибуток підприємства.

Припустимо, що у підприємця є два варіанти реалізації підприємницької ідеї. Перший варіант є більш наукомістким та витратним. Він потребує 40 тисяч гривень загальновиробничих (операційних) витрат, прямі витрати на виробництво одиниці продукції при цьому складуть 2,5 грн. Другий варіант є більш простим. Він потребує всього 20 тисяч грн. Загально-виробничих (операційних) витрат, а прямі витрати на виробництво одиниці продукції при цьому складуть 4,5 грн. підприємець планує реалізувати 10 тисяч одиниць продукції за ціною 10 грн. за штуку (без врахування податку на додану вартість). Потрібно вибрати кращий варіант реалізації підприємницької ідеї.

Як в першому, так і в другому випадку загальний обсяг продажу продукції згідно зроблених прогнозів складе ЗОП=10*10000=100000 грн., загальні витрати підприємства протягом даного періоду будуть дорівнювати 65 тисяч грн. (перший варіант: (ПР+ОВ)=2,5*10000+40000=65000 грн., другий варіант: (ПР+ОВ)=4,5*10000+ 20000=65000 грн.).

Тобто виходить, що і в першому, і в другому випадках підприємець отримає (100000-65000)=35000 грн. прибутку, що говорить про рівноцінність цих варіантів. Але це не зовсім так. Справа в тім, що розрахунок точки беззбитковості дає інші результати:

для

першого варіанта:

![]()

для

другого варіанта:

![]()

Це означає, що при реалізації першого варіанта підприємець почне отримувати прибутки після продажу 5333 штук виробів, а при реалізації другого варіанта – вже після продажу 3636 штук виробів. За певних обставин другий варіант буде кращим, оскільки в першому випадку підприємець може і не дочекатись такого обсягу реалізації своєї продукції, при якому він почне отримувати прибутки.

Керуючись формулою 9.8, можна розрахувати таку ціну реалізації продукції (виробів), за якою б підприємець, при впевненості в тому, що він реалізує заплановану кількість продукції, отримає запланований прибуток.

Ціна реалізації одиниці продукції (товару) Цр* (без врахування податку на додану вартість) в цьому випадку повинна бути:

![]() (9.10)

(9.10)

де ОВ – загальновиробничі (операційні) витрати, грн.;

ПОпл – плановий операційний прибуток, який хоче отримати підприємець, грн.;

ТБг – кількість виробів, які гарантовано реалізує підприємець, шт.

Якщо повернутись до першого варіанта задачі, то у випадку, коли підприємець хоче отримати, наприклад, 10000 грн. прибутку і впевнений в реалізації всього 4000 шт. одиниць продукції, то він повинен реалізовувати власну продукцію за ціною (без врахування ПДВ):

![]()