9.4. Ответственность за нарушение банковского и налогового законодательства. Банкротство кредитных организаций

Согласно ст. 74 Закона РФ «О Центральном банке Российской Федерации (Банке России)» в случае нарушения кредитной организацией федеральных законов, нормативных актов и предписаний, непредставления информации, представления недостоверной информации он имеет право:

• требовать устранения выявленных нарушений;

• взыскать штраф в размере до 1/10 % от размера минимального уставного капитала;

• ограничить проведение отдельных операций на срок до 6 месяцев.

В случае невыполнения в установленный Банком России срок предписаний об устранении нарушений, а также в случае, если эти нарушения или совершаемые кредитной организацией операции создали реальную угрозу интересам кредиторов (вкладчиков), банк вправе:

• взыскать штраф до 1 % от размера оплаченного уставного капитала, но не более 1 % от минимального размера уставного капитала;

• потребовать реализации мероприятий по финансовому оздоровлению, замены руководителей или реорганизации кредитной организации;

• изменить для кредитной организации обязательные нормативы на срок до 6 месяцев;

• ввести запрет на осуществление отдельных банковских операций, предусмотренных выданной лицензией, на срок до 1 года, а также на открытие филиалов на срок до 1 года;

• назначить временную администрацию по управлению кредитной организацией на срок до 6 месяцев.

Отзыв лицензии. В соответствии со ст. 20 Федерального закона «О банках и банковской деятельности» возможен отзыв лицензии на осуществление банковских операций. Порядок инициирования отзыва установлен указанием ЦБ РФ «О порядке отзыва у кредитной организаций лицензии на осуществление банковских операций при установлении существенной недостоверности отчетных данных» от 25 июля 2003 г. № 1311‑У.

Отзыв лицензии предусмотрен именно в случаях установления фактов существенной недостоверности отчетных данных деятельности кредитной организации. А это значит, что выявленные факты недостоверности отчетности позволяют утверждать, что кредитная организация:

• не выполняет значения обязательных нормативов и требования ЦБ РФ по формированию резервов;

• допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца ниже размера уставного капитала, определенного учредительными документами;

• не исполняет своевременно и в полном объеме свои денежные обязательства перед кредиторами (вкладчиками) или обязанности по уплате обязательных платежей.

В соответствии с Законом «О банках и банковской деятельности» отзыв лицензии на осуществление банковских операций предусмотрен в случаях:

• установления недостоверности сведений, на основании которых выдана лицензия;

• задержки осуществления банковских операций более чем на 1 год со дня выдачи лицензии;

• задержки более чем на 15 дней представления ежемесячной отчетности, установления фактов существенной недостоверности отчетных данных;

• установления факта осуществления банковских операций, не предусмотренных лицензией;

• неисполнения требований федеральных законов, а также нормативных актов Банка России;

• неоднократного в течение года виновного неисполнения содержащихся в исполнительных документах судов, арбитражных судов требований о взыскании денежных средств со счетов (вкладов) клиентов при наличии денежных средств на их счете (во вкладе).

Банк России также обязан отозвать у кредитной организации лицензию на осуществление банковских операций в следующих эпизодах:

• если достаточность капитала кредитной организации становится ниже 2 %;

• если размер собственных средств кредитной организации ниже минимального значения уставного капитала, установленного Банком России на дату ее регистрации;

• неисполнение кредитной организацией в установленный срок требования Банка России о приведении в соответствие величины уставного капитала и размера собственных средств;

• неспособность кредитной организации удовлетворить требования кредиторов по обязательствам в течение одного месяца с наступления даты их исполнения, если требования в совокупности составляют не менее 1000‑кратного размера МРОТ.

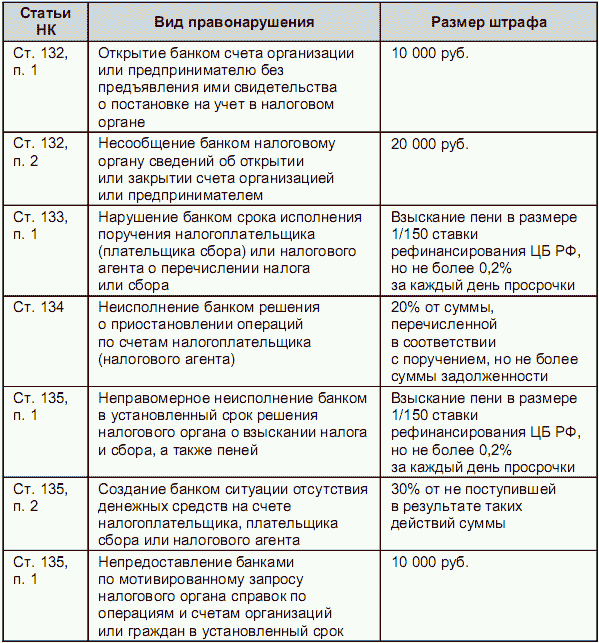

Ответственность в налоговой сфере. Положения Налогового кодекса кардинально изменили ответственность банков за нарушение законодательства в налоговой сфере. В соответствии со ст. 132–136 НК определение штрафных санкций по видам нарушений дано в табл. 9.1.

Таблица 9.1

Применение штрафных санкций при налоговых нарушениях со стороны банков

Административная ответственность. С 1 июля 2002 г. в соответствии с Кодексом об административных правонарушениях установлена административная ответственность банков. С них взимаются административные штрафы в следующих размерах:

• от 10 до 20 МРОТ – за открытие счета при отсутствии свидетельства о постановке на налоговый учет (ст. 15.7 КоАП);

• от 20 до 30 МРОТ – за открытие счета при наличии решения налогового органа о приостановлении операций по счетам (ст. 15.7 КоАП);

• от 40 до 50 МРОТ – за нарушение срока исполнения поручения налогоплательщика или налогового агента о перечислении налога или сбора (ст. 15.8 КоАП);

• от 20 до 30 МРОТ – за неисполнение банком решения о приостановлении операций по счетам налогоплательщика (налогового агента) (ст. 15.9 КоАП);

• от 40 до 50 МРОТ – за неправомерное неисполнение банком в установленный срок решения налогового органа о взыскании налога и сбора, а также пеней (ст. 15.8 КоАП);

• от 3 до 5 МРОТ – за непредоставление банками по мотивированному запросу налогового органа справок по операциям и счетам организаций и индивидуальных предпринимателей в установленный срок (ст. 19.7 КоАП).

Уголовная ответственность. Она предусмотрена Уголовным кодексом за незаконную банковскую деятельность (ст. 172 УК). Так, осуществление банковских операций без регистрации или лицензии, если это причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, – наказывается штрафом в размере от 100 до 300 тыс. руб.; возможно и максимальное наказание – лишение свободы на срок до 4 лет.

Банкротство кредитных организаций. В соответствии со ст. 61 и 65 ГК РФ ликвидация юридического лица, являющегося коммерческой организацией, может быть осуществлена вследствие признания его несостоятельным (банкротом). Федеральный закон «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127‑ФЗ (ред. от 31.12.2004 г.) устанавливает основания для признания должника банкротом, регулирует все отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

К отношениям, связанным с банкротством кредитных организаций, указанный закон применяется с особенностями, установленными Федеральным законом «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 г. № 40‑ФЗ (ред. от 20.08.2004 г.).

Под банкротством кредитной организации понимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Законодательством предусмотрены различные меры по предупреждению банкротства кредитных организаций: финансовое оздоровление кредитной организации; назначение временной администрации по управлению кредитной организацией; реорганизация кредитной организации. Эти меры осуществляются при возникновении оснований, установленных Законом «О несостоятельности (банкротстве) кредитных организаций» (ст. 4 Закона).

При рассмотрении арбитражным судом дела о банкротстве кредитной организации применяется лишь процедура конкурсного производства. Наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение, предусмотренные Федеральным законом «О несостоятельности (банкротстве)», здесь не применяются.

Правом на обращение в арбитражный суд с заявлением о признании кредитной организации банкротом обладают: кредитная организация‑должник, кредитор этой организации, Банк России, прокурор, налоговой или иной уполномоченный орган. На основании заявления этих лиц дело о банкротстве может быть возбуждено арбитражным судом только после отзыва у кредитной организации лицензии на осуществление банковских операций.

Конкурсное производство открывается на основании решения арбитражного суда о признании кредитной организации несостоятельной (банкротом). Оно вводится сроком на год и может продлеваться не более чем на 6 месяцев.

Последствиями решения о признании должника банкротом и об открытии конкурсного производств являются следующие события: срок исполнения всех денежных обязательств должника считается наступившим; прекращается начисление штрафов, пени, процентов и иных финансовых санкций; сведения о финансовом состоянии должника перестают считаться конфиденциальными; снимаются все ранее наложенные аресты имущества должника; все требования к нему могут быть предъявлены только в рамках конкурсного производства.

Завершение конкурсного производства является основанием для внесения соответствующих записей в государственный реестр юридических лиц. С учетом вынесенного определения арбитражного суда о завершении конкурсного производства Банк России направляет в уполномоченный регистрирующий орган сведения и документы о кредитной организации, необходимые для прекращения деятельности должника.

Ликвидация кредитной организации считается завершенной, а кредитная организация – прекратившей свою деятельность после внесения об этом записи в Единый государственный реестр юридических лиц.