22. Системы одновременных эконометрических уравнений (соу). Структурная и приведенная форма соу (графическое и матричное представление)

Систему взаимосвязанных тождеств ирегрессионных уравнений, в которой переменные могутодновременно выступать как эндогенные (результирующие) в однихуравнениях и как экзогенные (объясняющие) в других, принятоназывать системой одновременных эконометрических уравнений (СОУ). При этом в уравнения могут входить переменные, относящиеся к предшествующим моментам времени, которые называются лаговыми (запаздывающими). Классический МНК не применим к оцениванию параметров СОУ, поскольку нарушается предположение о независимости экзогенных и шоковых переменных.

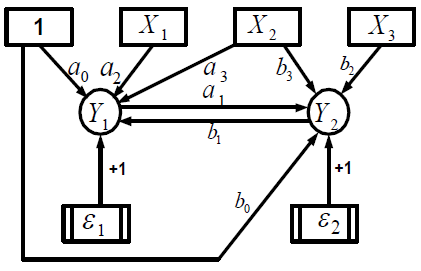

Приведем

простой пример структурной СОУ,

содержащей тождества. А на рис приведено

удобное графическое изображение СОУ –

причинная диаграмма, в которой экзогенные

переменные помещаются в квадратах, а

эндогенные – в кругах; взаимосвязи

отмечаются стрелками с указанием

коэффициентов при объясняющих переменных.

Приведем

простой пример структурной СОУ,

содержащей тождества. А на рис приведено

удобное графическое изображение СОУ –

причинная диаграмма, в которой экзогенные

переменные помещаются в квадратах, а

эндогенные – в кругах; взаимосвязи

отмечаются стрелками с указанием

коэффициентов при объясняющих переменных.

Заметим, что число уравнений и тождеств СОУ должно совпадать с числом эндогенных переменных.

Структурная форма СОУ непосредственно неприменима для решения задач оценивания и прогнозирования, так как уравнения системы не разрешены относительно эндогенных переменных. Поэтому осуществляют преобразование структурной формы СОУ в так называемую приведённую форму, в которой правые части уравнений не содержат эндогенных переменных (т.е. выражаем Y). В общепринятом в литературе виде приведенная форма СОУ записывается:

,

где

,

где

…

…

Здесь

уже справедлива гипотеза о независимости

шоковой

и

экзогенных

и

экзогенных

переменных, и для оценивания

мультипликаторовможно применить МНК,

который носит название косвенного

МНК,т.к.

строит оценки для π, по которым надо еще

пересчитатьоценки a

и

b.

Напрмер:

переменных, и для оценивания

мультипликаторовможно применить МНК,

который носит название косвенного

МНК,т.к.

строит оценки для π, по которым надо еще

пересчитатьоценки a

и

b.

Напрмер:

.

.

Однако,

оценки, полученные по косвенному МНК,

не являются несмещенными, поэтому

разработан специальный двухшаговый

МНК: 1 шаг) Преобразуем структурную форму

СОУ к приведенной, к которой применим

классический МНК. 2 шаг) Подставим в

исходную структурную форму СОУ оценки

эндогенных переменных

и

и

, полученные на предыдущем шаге алгоритма.

К полученной СЭУ снова применим

классический МНК, которые будут обладать

свойствами несмещенности и асимптотической

состоятельности.

, полученные на предыдущем шаге алгоритма.

К полученной СЭУ снова применим

классический МНК, которые будут обладать

свойствами несмещенности и асимптотической

состоятельности.

Коэфф приведенной формы наз-ют мультипликаторами, которые измеряют эффект воздействия стоящего при них сомножителя-экзогенной переменной на эндогенную, причем различают: •импульсные – измеряющие эффект воздействия экзогенной переменной на эндогенную в тот же период времени (t); •автономные - соответствуют свободному члену; •динамические - соответствуют коэфф при лаговой переменной.

Матричное

выражение СОМоделей, состоящих из n

уравнений

с n

+

m

переменными:

BY+CX=O;

где

- вектор

предопределенных (экзогенных и

лаговыхэндогенных) переменных;

- вектор

предопределенных (экзогенных и

лаговыхэндогенных) переменных; - вектор

эндогенных переменных;

- вектор

эндогенных переменных; - матрица

коэффициентов;

- матрица

коэффициентов;

- матрица

коэффициентов;

O

– нулевой вектор.

- матрица

коэффициентов;

O

– нулевой вектор.

23. Проблемы идентификации соу. Идентифицируемость уравнений соу.

При переходе от приведенной формы модели к структурной исследователь сталкивается с проблемой идентификации.

Индетификация - это единственность соответствия между приведенной и структурной формами модели.

Для

формировки условий идентифицируемости

некоторого уравнения системы воспользуемся

соотношением: bП=-c.

Предположим,

без ограничения общности, что участвующие

в первом уравнении эндогенные переменные

и предопределенные переменные

и предопределенные переменные

расположены по порядку в общих списках

переменных системы.

Тогда перепишем соотношение.

расположены по порядку в общих списках

переменных системы.

Тогда перепишем соотношение.

Переписываем

в матричном виде ( ;

;

)

и получим с-му из 2-х ур-ий: 1) bП=-с;

2)

)

и получим с-му из 2-х ур-ий: 1) bП=-с;

2)

.

.

Услидентифицируемости.

Для

того, чтобы параметры

были бы найдены по элементам матрицы

были бы найдены по элементам матрицы

необходимо,

чтобы число ур-ний

сис-мы

(2)

было бы не меньше числа неизвестных

элементов вектора b(m-mi>ni-1).

необходимо,

чтобы число ур-ний

сис-мы

(2)

было бы не меньше числа неизвестных

элементов вектора b(m-mi>ni-1).

Идентифицируемость уравнений СОУ.

А) Порядковое условие идентифицируемости:

-

если число эндогенных переменных

уравнения, уменьш. на единицу

,

равно числу предопределенных переменных

системы, не вкл. в данное уравнение

(m-

,

равно числу предопределенных переменных

системы, не вкл. в данное уравнение

(m- ),

то i-е

уравнение точно идентифицируемо.

),

то i-е

уравнение точно идентифицируемо.

-

если

-

сверхидентифицируемо.

-

сверхидентифицируемо.

-

если

-

неидентифицируемо.

-

неидентифицируемо.

Б)Ранговый критерий(необходимое и достаточное условие идентификации)

rang

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной модели, т.е. если число параметров структурной модели равно числу параметров приведенной формы модели.

Модель неидентифицируема, если число приведенных коэффициентов меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели.

Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае по коэффициентам приведенных уравнений невозможно определить значения коэффициентов структурных уравнений. В этом случае система, связывающая коэффициенты структурных уравнений с коэффициентами приведенных уравнений, является несовместной.