30.Соотношение прироста оплаты и производительности труда

Уровень производительности труда является признанным мерилом его оплаты. Рост оплаты труда, превышающий рост производительности, возможен лишь за счёт излишнего использования прибыли на эти цели. В этом случае уменьшаются накопления предприятия, их инвестиционная активность и, следовательно, возможности развития и перспективы дальнейшего повышения благосостояния работников.Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших инструментов, позволяющих рационально использовать рабочую силу.

При разработке политики в области заработной платы необходимо учитывать соотношение темпов роста заработной платы и производительности труда.

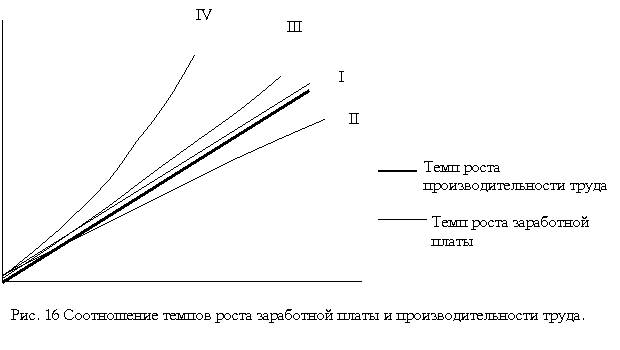

Можно выделить три основные модели, определяющих соотношение темпов роста производительности труда и заработной платы (рис.16):

рост заработной платы пропорционален росту производительности труда;

рост заработной платы отстает от роста ПТ (дегрессивная модель);

рост заработной платы опережает рост производительности труда (прогрессивная модель).

Первую модель (рис. 16, I) можно считать идеальной. В масштабах государства она не порождает инфляции, а для предприятия содержит стимул к повышению производительности труда его работников. На практике такое соотношение поддерживать трудно.Вторая ситуация (рис. 16, II) не должна порождать инфляцию, но не содержит стимула к повышению производительности труда.Если темп роста заработной платы опережает темп роста производительности труда, то такая модель стимулирует рост производительности труда, но порождает инфляцию (рис. 16,III). Слишком высокие темпы роста заработной платы (рис. 16, IV) нарушают связь между затратами труда и его оплатой, что так же приводит к снижению его производительности.Таким образом, грамотная политика в области оплаты труда позволяет повышать его производительность, а, следовательно, эффективность использования рабочей силы.

31. Экон. Содержание издержек производства и реализации продукции

Затраты – оценка использ-х производств. ресурсов в натур.форме. Затраты ресурсов, выр. в ден.форме, наз.издержками производства.Сумма издержек производства и реализации, налогов, сборов и обяз-х отчислений в целевые и внебюджетные фонды обр-т издержки производства и реализации.

Виды издержек: экономические (внешние и внутренние)и бухгалтерские

В зав-ти от сферы возникновения: производственные, внепроизв-е (реклама), непроизводственные

По экон. элементам :матер.затраты, оплата труда отчисления на соц.нужды, амортизация, прочие расходы.

По эк. роли в процессе произ-ва: основные, накладные

По способу вкл-я в себестоимость продукции: прямые, косвенные.

По периодичности возникновения: текущие и единовременные.

По участию в процессе воспроиз-ва: производственные и коммерческие.

Затраты предприятия: на произ-во и реал-ию продукции, расширение и соверш-е произ-ва и удовлетворение матер. и соц.-культ. потребностей.В зависимости от источника покрытия расходы предприятия подр.: включаемые в себестоимость продукции, производимые за счет прибыли, остающейся в распоряжении предприятия и покрываемые за счет целевых средств и средств спец.фондов.

По отношению к объему произ-ва все затраты: условно-постоянные и условно-переменные. Размер пост. затрат ост. одинак-м при изменении объема произ-ва (общепроизводств., общехозяйственные и коммерч.расходы)

Различают абсолютные постоянные и скачкообразные постоянные издержки.

К условно-переменным относят затраты, сумма которых непосредственно зависит от объема производства. Эти затраты различают на пропорциональные, прогрессивные и дегрессивные. К переменным относят прямые затраты (материальные и трудовые). Издержки обращения формируется под влиянием множества факторов общеэкономического характера, подверженных значительным изменениям (оптовые и розничные цены, нормы расходования отдельных ресурсов и т.п.). Многие статьи издержек обращения зависят от деятельности торговых организаций и предприятий, уровня хозяйствования, постановки экономической работы и т.п.

Формирование затрат предприятия осуществляется на пяти уровнях

1. на уровне затрат предприятия в целом;

2. на уровне затрат, связанных с обычной деятельностью;

3. на уровне затрат операционной деятельностью;

4. на уровне себестоимости реализованной продукции и товаров;

5. на уровне производственной себестоимости продукции.