8. Классификация затрат на качество ф. Кросби.

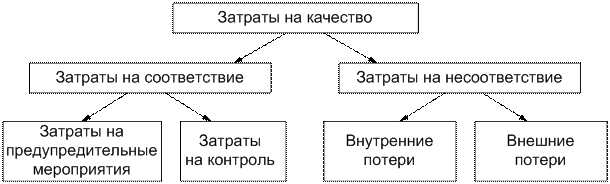

Другую классификацию затрат на качество предложил Ф.Кросби (рис.5), который разделил затраты на качество на две категории: затраты на соответствие – все затраты, которые необходимо понести, чтобы сделать все правильно с первого раза; затраты на несоответствие – все затраты, которые приходится нести из-за того, что не все делается правильно с первого раза.

Можно принять, что первые две группы затрат, вычисленные по методу Джурана–Фейгенбаума, – «затраты на предупредительные мероприятия» и «затраты на контроль» соответствуют категории «затраты на соответствие», вычисленные по методу Кросби. Данные затраты невозможно свести к нулю, так как не оценивать качество и не проводить предупредительных мероприятий означает пустить качество на самотек. «Внешние потери» и «внутренние потери» соответствуют «затратам на несоответствие», так как брак, обнаруженный внутри фирмы или потребителем, – это в любом случае потери, за которые приходится платить. Данные затраты можно и нужно сделать как можно меньше, а в идеале – довести до нуля.

Рис. 5. Классификация затрат на качество

Через некоторое время известный американский специалист в области качества - Ф.

Кросби предложил разделить все затраты на качество на две категории: «затраты на

соответствие» и «затраты на несоответствие» [6].

В первую категорию Ф. Кросби включил затраты, отнесенные А. Фейгенбаумом к группам 1

и 2 (см. рис. 2), во вторую категорию были включены затраты, которые отнесены А. Фейгенбаумом к третьей группе.

Расходы

на качество

Затраты на соответ-

ствие (на обеспечение качества)

Затраты на несоответствие (потери)

Затраты на профилактику брака

Затраты на контроль и оценку достигнутого уровня качества

Внутренние Внешние

Рис. 2. Классификация затрат на качество Ф. Кросби

1. Затраты на соответствие включают в себя:

1.1. Затраты на предупредительные мероприятия:

1.1.1. Предупредительные действия: управление качеством; управление процессом; обеспечение качества поставок; аудит системы качества; программа улучшения качества; обучение вопросам

качества.

1.1.2. Корректирующие действия (предотвращение повторения выявленных дефектов).

1.2. Затраты на контроль:

1.2.1. Проверка и испытания (выявление дефектов после изготовления).

1.2.2. Контроль процесса (выявление дефектов в процессе производства).

1.2.3. Аудит (контроль входных объектов).

2. Затраты на несоответствие включают в себя:

2.1. Потери на внутренние дефекты

2.1.1. Переделки и ремонт.

2.1.2. Повторная проверка и испытание.

2.1.3. Анализ потерь.

2.1.4. Уступки (допуск к применению тех материалов, которые не отвечают техническим требованиям).

2.1.5. Снижение сорта.

2.1.6. Отходы. 2.2. Потери на внешние дефекты:

2.2.1. Переделки и ремонт.

2.2.2. Повторная проверка и испытание.

2.2.3. Снижение сорта.

2.2.4. Анализ потерь.

2.2.5. Гарантийные обязательства.

2.2.6. Юридические споры и выплаты компенсации.

Отличием данного подхода к оценке затрат является то, что в результате осуществления затрат

на соответствие должен быть обеспечен выпуск продукции с нулевым уровнем дефектов. Причем

такая продукция должна производиться с первого раза. В этом случае затраты на несоответствие возникать не будут. Соотношение между затратами на соответствие (3) и потерями (П), связанными с несоответствиями, Ф. Кросби предложил использовать для диагностики состояния СМК организации [6].