3.4 Экономическое обоснование проекта

Так как инновационный проект направлен в первую очередь на снижение себестоимости продукции, проанализируем структуру себестоимости продукции (туалетной бумаги) до и после внедрения инновации.

Для производства 1 тонны бумаги требуется:

5,6 кубометров древесины (цена 540 руб/м3), в то время, как технической конопли всего 2,11 кубометра (цена 370 руб/м3).

Воды - 350 м3 при варке древесины и 300 м3 при варке технической конопли из за большего выхода целлюлозы. Цена 1 м3 воды – 26,1 руб.

Электроэнергии – 2000 кВт/час при варке древесины и 1600 кВт/час при варке технической конопли, так как конопля легче поддается варке и на нее расходуется меньше времени.

Остальные расходы являются постоянными и не зависят от типа сырья.

Сравнительная калькуляция себестоимости туалетной бумаги приведена в таблице 11.

Товарный выпуск туалетной бумаги составляет 63 000 000 рулончиков в год.

Таблица 11 – Сравнительная калькуляция себестоимости при разных типах сырья

Статьи затрат |

Древесина |

||

на тонну, руб. |

на выпуск, руб. |

Структура, % |

|

Сырье |

3024 |

19 051 200 |

12,48% |

Вода |

9135 |

57 550 500 |

37,69% |

Электроэнергия |

5620 |

35 406 000 |

23,19% |

Упаковочные материалы |

900 |

5 670 000 |

3,71% |

Зарплата |

13 636 |

15 000 000 |

9,82% |

Страховые взносы |

4 432 |

4 875 000 |

3,19% |

Транспортные расходы |

200 |

1 260 000 |

0,83% |

Прочие расходы |

3694,71 |

13 881 270 |

9,09% |

ИТОГО |

40641,9 |

152 693 970 |

100% |

Статьи затрат |

Техническая конопля |

||

на тонну, руб. |

на выпуск, руб. |

Структура, % |

|

Сырье |

780,7 |

4 918 410 |

4,09% |

Вода |

7830 |

49 329 000 |

41,00% |

Электроэнергия |

4496 |

28 324 800 |

23,54% |

Упаковочные материалы |

900 |

5 670 000 |

4,71% |

Зарплата |

13 636 |

15 000 000 |

12,47% |

Страховые взносы |

4 432 |

4 875 000 |

4,05% |

Транспортные расходы |

200 |

1 260 000 |

1,05% |

Прочие расходы |

3227,48 |

10 937 721 |

9,09% |

ИТОГО |

35502,37 |

120 314 931 |

100% |

Из данной таблицы следует, что при внедрении технической конопли в качестве сырья себестоимость выпуска снизится на 21,2%:

1 - (120 314 931 / 152 693 970) *100% = 21,2%.

Рисунок 9 – Структура себестоимости товарного выпуска при использовании древесины

Рисунок 10 – Структура себестоимости товарного выпуска при использовании технической конопли

Проанализируем выгодность внедрения инновации.

Таблица 12 – Выгода от внедрения инновации по статьям затрат

Статьи затрат |

Древесина |

Техническая конопля |

Выгода |

Сырье |

19 051 200 |

4 918 410 |

14 132 790 |

Вода |

57 550 500 |

49 329 000 |

8 221 500 |

Электроэнергия |

35 406 000 |

28 324 800 |

7 081 200 |

Упаковочные материалы |

5 670 000 |

5 670 000 |

0 |

Зарплата |

15 000 000 |

15 000 000 |

0 |

Страховые взносы |

4 875 000 |

4 875 000 |

0 |

Транспортные расходы |

1 260 000 |

1 260 000 |

0 |

Прочие расходы |

13 881 270 |

10 937 721 |

2 943 549 |

ИТОГО |

152 693 970 |

120 314 931 |

32 379 039 |

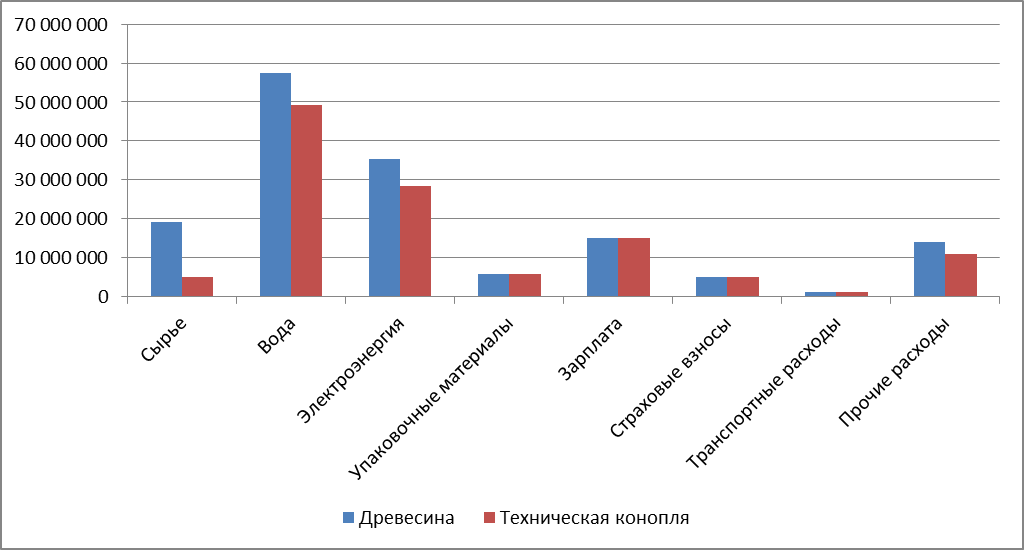

Рисунок 11 – Сравнение статей затрат на производство при разных видах сырья

По данным таблицы 12 и рисунка 5 можно заключить, что внедрение инновации позволит сократить расходы на воду и электроэнергию, которые являются основными статьями затрат. Также значительно снизятся затраты на сырье и прочие расходы.

Себестоимость рулончика туалетной бумаги составит:

До внедрения инновации: 152 693 970 / 63 000 000 = 2,42 руб.

После внедрения инновации: 120 314 931 / 63 000 000 = 1,91 руб.