16. Управление денежными средствами и их эквивалентами: планирование, мониторинг, оценка эффективности

Упр-е ден средствами и их эквивалентами составляет неотъемлемую часть функций общего управления об А. Размер остатка ден А, которым оперирует пр-е в процессе хоз деятельности, определяет уровень его абс платежеспособности, влияет на размер К, инвестируемого в об А, а также характеризует его инвестиционные возможности.

Виды ден. ср-в: деньги в кассе, на расчетных и депозитных счетах.

Эквиваленты ден. ср-в: ликвидные кр.фин.влож (ц/б других пр-й, гос. казначейские билеты, гос. облигации и ц/б органов МСУ)

Осн. задача упр-я: сократить запасы свободных денег до минимума необходимого для проведения деловых операций.

Осн. метод планирования ден. потоков – кассовый план. Это фин. план потоков ден. ср-в пр-я, получаемых и расходуемых. Можно составлять по месяцам, чтобы отразить сезонность, тогда можно прогнозировать нехватку ден. ср-в. Для устойчивых фирм можно рассчитать размер ден.ср-в, кот. могут быть отвлечены из оборота и помещены на депозит или в ц/б без повышения риска ухудшения фин.состояния.

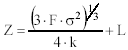

Модель Баумоля. (Модель уравновешивания ден.ср-в и легко реализуемых ц/б)

![]()

С – сумма ден средств от продажи легкореализуемых цб; F – фикс издержки от продажи цб для пополнения средств; T – сумма ден средств, необходимых для поддержания текущих операций; r – отн величина альт издержек хранения наличности.

Модель определяет опт. сумму, на кот. продаются ц/б для пополнения ден.ср-в в обороте.

«-» предполагает стабильные ден.потоки, не учитывает циклических изменений.

Модель Миллера – Орра Направлена на определение целевого ден. остатка, но учитывает фактор неопределенности ден. выплат и поступлений.

Предпосылки: существует целевой остаток Z, нижний предел колебания ден.ср-в L, верхний предел – H, дисперсия ЧДП.

![]() Средняя

величина кассового остатка

Средняя

величина кассового остатка

![]()

F – издержки по купле-продажи ц/б; k – вел. альтернативных затрат.

«+» учитывает неопределенность ден.потоков.

Методики опр-я потребности пр-я в ден.ср-вах. Осуществляются в 2 этапа:

Рассчитывают размер отдельных видов остатка ден.ср-в (потребность в операционном, страховом, компенсационном, инвестиционном остатках)

Общий размер среднего остатка.

Объект контроля: совокупный уровень остатка ден. А, обеспечивающих текущую платежеспособность пр-я, а также уровень эффективности сформированного портфеля кр.фин.влож.

Ден. А играют определяющую роль в процессе обеспечения плат/сп по нескольким видам фин.об-в: неотложным (срок исполнения до 1 мес), краткосрочным (до 3 мес), текущим (до 1 года).

Контроль за совокупным уровнем остатка исходит из след.критериев: Неотложные об-ва ≤ Остаток ден.А; Краткосроч.об-ва ≤ Остаток + размер чист.ст-ти реализации тек. ДЗ

Контроль за уровенм эффект-ти портфеля кр.фин.влож. из след критериев: Ур-нь доходности портфеля в целом и отд.инструментов ≥ Ср. рын. ур-нь доходности краткоср. инвестиций при соотв. ур-не риска; Ур-нь доходности каждого инструмента > темп инфляции.

17. Традиционные и новые методы краткосрочного фин-я деятельности предприятия

КФП - система мер, направленных на обеспечение бесперебойного фин-я текущей деятельности пр-я.

Объект управления – ОбК. Цели: Обеспечение производства в пределах имеющихся произв мощностей и основных фондов; Обеспеч-е гибкости тек. фин-я; Генерирование соб источников фин-я кап влож-й.

К традиционным методам относятся краткосрочные банковские кредиты.

*бланковый (необеспеченный) под осуществление отдельных хозяйственных операций. фактически он обеспечивается размером ДЗ пр-я и его средствами на р/с в этом же банке; *контокоррентный («овердрафт»). используется в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо. По «-» остатку счета пр-е уплачивает банку кредитный %, а по «+» остатку банк; *сезонный кредит с ежемесячной амортизацией долга. предусматривается уплата % и ежемес погашение основной суммы. График амортизации долга по размерам увязан с объемом снижения сезонной потребности в деньгах; * открытие кредитной линии; *револьверный (автоматически возобновляемый) кредит; *онкольный кредит; *ломбардный кредит. Кредит под заклад высоколиквидных активов (векселей ГКО).

Бюджетные кредиты предоставляются за счет средств Б различных уровней и целевых ВБФ.

- Прямые трансферты: бюдж.кредит; субсидирование % ставок.

- Внебалансовые обязательства Б: бюджетные гарантии по банковским кредитам.

- Скрытые трансферты. Отсрочки и рассрочки по уплате налогов и сборов

- Налоговые кредиты. Вынужденное налоговое кредитование

Факторинг – посредническая операция, осущ факторинговой компанией или банком, по взысканию ден. средств с должников своего клиента (переуступка ДЗ).

В факторинговой операции участвуют три субъекта:

организатор факторинга - специализированная компания или факторинговый отдел банка;

организация-поставщик продукции является клиентом организатора факторинга;

организация-покупатель продукции выступает заемщиком организации-поставщика.

Для осущ факторинговых операций организатором создается резерв в размере до 10 % от общего фонда покрытия возможных убытков.

Схема факторинга: 1 – поставка товара на условиях отсрочки платежа; 2 – уступка права требования банку; 3 – выплата досрочного платежа (до 90 % долга); 4 – оплата товара должником; 5 – выплата остатка за минусом комиссии.