66. Фреймы в решении экономических задач

Фрейм — (англ. frame — «каркас» или «рамка») — способ представления знаний в искусственном интеллекте, представляющий собой схему действий в реальной ситуации. Первоначально термин «фрейм» ввёл Марвин Минский в 70-е годы XX века для обозначения структуры знаний для восприятия пространственных сцен. Фрейм — это модель абстрактного образа, минимально возможное описание сущности какого-либо объекта, явления, события, ситуации, процесса.

Фреймы используются в системах искусственного интеллекта (например, в экспертных системах) как одна из распространенных форм представления знаний.

Фреймы – предназначены для представления стереотипных ситуаций.

Они объединяют декларативные и процедурные знания.

Фреймы объединяются в сеть.

В них указывается: каким образом фрейм реагирует на изменение ситуации, что следует делать далее.

Фрейм состоит из слотов – перечня характеристик объекта.

Основная идея фрейма – сосредоточение всей информации об объекте в одной структуре данных.

Рассмотрим пример фрейма «Руководитель».

Реквизиты, указывающие характеристики объекта, называются слотами.

С некоторыми слотами фрейма связаны процедуры, автоматически выполняемые при определенных условиях.

Условия (реакции на события) могут быть следующими:

- реакция на событие «если добавлено»;

- реакция на событие «если удалено»;

- реакция на событие «если изменено».

Во фрейме «Руководитель» указаны процедуры 1, 2, 3, 4 активизируются при изменении значений слотов.

Слот «Заработная плата» связан с фреймом «Зарплата», который активизируется с помощью процедуры 4. Она включается при изменения слота «Заработная плата». Процедура 4 включается при изменении значения слота «Заработная плата», после включается процедура 5, так изменился слот «Почасовая заработная плата».

67. Дерево целей в решении экономических задач

Кратко рассказать Вопрос 63

Дерево целей является дальнейшим совершенствованием целевого управления, известного сегодня как Goal-управление.

В основу его построения положено понятие цели, измерение достижения которой осуществляется с помощью значений соответствующих экономических показателей.

Например, уровень достижения цели “Увеличить рентабельность предприятия” можно измерить показателем “Рентабельность” в числовом диапазоне от 0 до 1.

Цель “Увеличить рентабельность предприятия с 0,3 до 0,5” в дереве целей указывается именно таким образом.

Дерево целей можно продолжить, если указать из чего состоят выручка и затраты. Это позволит рассчитать управляющие воздействия более детального характера (см. раздел 8.4). Представление знаний в виде дерева целей возможно, если известна цель управления и формулы, согласно которым можно рассчитать уровень достижения каждой из подцелей.

68. Нечеткие множества в решении экономических задач

В процессе создания моделей баз знаний специалисты сталкиваются с проблемой отражения и использования нечеткой, то есть неопределенной информации.

Представление таких знаний “как высокий человек”, “добросовестный поставщик”, “надежный партнер” и т.д., потребовали нового взгляда на методы их формализации.

Задачи, решаемые человеком, в большинстве случаев опираются именно на нечеткие, размытые и неопределенные знания о процессах или событиях. Знания человека в большинстве случаев нечеткие. Он оперирует такими понятиями как высокий, низкий, горячее, холодное, бедный, богатый и т.д. в повседневной производственной практике и быту.

Нечёткое (или размытое, расплывчатое, туманное, пушистое) множество — понятие, введённое Лотфи Заде в 1965 г. Он расширил классическое понятие множества, допустив, что характеристическая функция (функция принадлежности элемента множеству) может принимать любые значения в интервале [0,1], а не только значения 0 или 1. Для того чтобы такого рода знания можно было использовать для формирования решений, в 1965 году Л.Заде предложил теорию нечетких множеств.

В основе данной теории лежит понятие функции принадлежности, которая указывает степень принадлежности какого-либо элемента некоторому множеству элементов.

Данная функция является субъективной и строится на основании знаний, опыта или ощущений некоторого субъекта к какому-либо объекту, процессу, явлению и т.д.

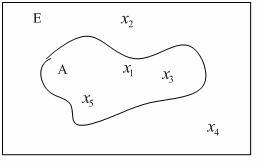

Степень принадлежности элементов множества Е множеству А можно однозначно представить как:

![]()

На рисунке иллюстрируется четкая (однозначная) принадлежность элементов одного множества другому.

Но принадлежность элементов может характеризоваться и приблизительно, например:

- более или менее принадлежит;

- скорее принадлежит;

- возможно принадлежит и т.д.

Функция принадлежности нечёткого множества — обобщение индикаторной функции классического множества. В нечёткой логике она представляет степень принадлежности каждого члена к данному нечёткому множеству. Степени принадлежности часто смешивают с вероятностями, хотя они принципиально отличны

Для нашего случая функция принадлежности, записывается следующим образом:

Если функцию принадлежности применить для четких множеств (см. рис. 5.33), то можно получить следующее:

Как правило, функции принадлежности иллюстрируются графически. На рисунке представлено субъективное понимание возраста с помощью функций принадлежности и графиков.

На рис. 5.35 представлено субъективное понимание понятия «низкие процентные ставки».

Для того чтобы функцию принадлежности можно было использовать в практических расчетах, вводятся операции пересечения и объединения нечетких множеств.

Операция пересечения нечетких множеств соответствует нахождению минимума значений их функций принадлежности:

![]()

Операция объединения соответствует максимуму значений их функций принадлежности, то есть:

.

.

Пример применения нечетких множеств

В ходе управления финансами очень часто возникает задача борьбы с неопределенностью, сопровождающей финансовые решения. Неопределенность эта двоякая:

а) текущее состояние финансовой системы не может быть распознано с необходимой точностью;

б) будущие показатели финансовой системы и ее внешнего окружения неизвестны вполне точно.

Нечеткие множества в этом смысле могут выступать как инструмент моделирования неопределенности, который базируется на известной мыслительной способности человека оперировать качественными категории и оформлять свои логические выводы также в качественной форме.

Если качество некоторого объекта может быть выражено некоторой иерархией количественных и/или качественных признаков, причем известно, как одни факторы доминируют над другими в пределах одного уровня иерархии, то оказывается возможным оценить комплексное качество объекта на основе того же для отдельных свойств иерархии.

Оценка качества — это квалиметрия. Характерные задачи квалиметрии в финансовом менеджменте: оценка риска банкротства предприятия, оценка надежности акций и облигаций, выбор управляющей компании, оценка перспективности приобретения недвижимости, стоимостная оценка банковских залогов и т. д.

Если речь идет об операциях с будущими значениями финансовых факторов, то удобно моделировать эти факторы как нечеткие числа и функции. Тогда можно получить итоговые результаты моделирования в таком же виде — и оценить риск того, что эти финансовые результаты окажутся ниже предустановленных нормативов.

Характерные приложения теории нечётких множеств к финансовому менеджменту следующие:

Анализ риска банкротства предприятия.

Оценка риска инвестиционного проекта.

Построение оптимального портфеля ценных бумаг и бизнесов.

Оценка справедливой стоимости объектов (в том числе объектов недвижимости).

Оценка инвестиционной привлекательности акций и облигаций.

Анализ необходимости и обоснованности IT-решений.

69. Общая характеристика методов формирования решений.

Конечный продукт работы любого менеджера – это решение и действия.

Принятое им решение ведет либо к преуспеванию предприятия, либо к неудачам. \

Принятие решения – это всегда выбор определенного направления деятельности из нескольких возможных.

Следует различать два процесса: формирование решения и принятие решения.

Формирование решения – это подготовка исходных данных и их обработка таким образом, что бы было ясно последствия его принятия.

Принятие решения – это изучение различных вариантов их последствий и утверждение одного из них.

На рисунке ниже показана взаимосвязь типов решений, принимаемых руководством предприятия (фирмы) различных уровней и целей управления.

Цели классифицируются следующим образом:

§ функциональные цели (снижение времени выполнения, сокращение времени простоя, повышение степени удовлетворенности клиентов, повышение качества продукции и т.д.);

§ финансовые цели ( увеличение прибыли, снижение затрат на производство, снижение административных расходов и т.д.);

§ социальные цели (сохранение рабочих мест, повышение квалификации кадров, эргономическая организация рабочих мест т.д.).

Оперативные решения принимаются в условиях определенности. Поэтому процесс их принятия является относительно рутинным и почти беспроблемным. Параметры (характеристики) производства, используемые в процессе принятия решения, определены, их оценка известна с требуемой точностью.

Например, работники отдела поставок для принятия решений проверяют соответствие запасов выполнению заказов, договорам и потребностям предприятия и изменяют предыдущее количество заказов, если количество товаров на складе снизилось.

Тактические решения обычно принимаются управленцами среднего уровня, ответственными за обеспечение средствами для достижения целей и намерений, поставленных ЛПР верхнего звена.

Ответы на такие вопросы как: "Каковы должны быть кредитные лимиты для определенного класса заказчиков?", "При каких условиях давать скидку заказчику?" – это примеры тактических решений, принимаемых на среднем уровне.

Стратегические решения принимаются на основе целей компании, определенных в его уставе и уточненных высшим руководством предприятия. Эти цели определяют основу, на которой должно базироваться долгосрочное планирование, а также определение критических факторов деятельности предприятия.

Эти решения обеспечивают базу для принятия тактических и оперативных решений. "Какой стратегии мы должны придерживаться, чтобы быть конкурентоспособными другим фирмам: дешевый поставщик или что-то другое?", "Хотим ли мы завоевать весь рынок или его часть?".

Принимаемые решения можно классифицировать по следующим признакам:

- по степени определенности;

- по критериальности;

- по коллективности.

Степень определенности зависит от условий, в которых принимается решение. Известно три степени определенности: полная определенность, рисковая ситуация и неопределенность.

Принятие решений в условиях определенности.

А). Понятие определенности весьма относительное, так как предполагает абстрагирование, то есть отбрасывание или незнание факторов, так или иначе влияющих на результаты принятия решения. Под определенностью понимается ситуация, при которой каждому варианту решения известен вполне определенный набор последствий. Для расчетов, как правило, применяются детерминированные зависимости, а исходные данные достаточно достоверны. При этом:

- задача хорошо формализована (имеется модель решения);

- существует критерий оценки качества решения;

- последствия принятия решения можно предвидеть.

Б). Принятие решений в условиях риска.

В этом случае каждый вариант решения характеризуется несколькими ситуациями, которые могут наступить с разной вероятностью и, при этом, известны для каждого варианта набор последствий. Вероятность может быть вычислена, для чего должны быть статистические данные.

В). Принятие решений в условиях неопределенности.

Эти задачи возникают при условии применения в процессе принятия решений неточной, неполной или слабо структурируемой информации. Формальные модели либо отсутствуют, либо сложны. Вероятности наступления событий не определяются.

С помощью следующего признака все задачи принятия решений можно разделить на два класса:

- однокритериальные;

- многокритериальные.

Если процесс принятия решения характеризуется несколькими критериями, то должен быть способ их согласования. Это позволит ответить на вопрос: Какое соотношение между оценками является наилучшими?

Можно делить все задачи принятия решений на те, что принимаются одним лицом и те, что принимаются коллективом. На практике задача принятия решения характеризуется одновременно несколькими значениями перечисленных выше признаков классификации.

Методы формирования решений создаются в соответствии с их типом.

Понятие "метод формирование решений" является многоуровневым и включает в себя сочетания базовых и специфических методов решения разного рода задач.

Базовые – это общие методы, предназначенные для решения широкого круга задач

Специфические – отражают особенности специальных задач.

Метод формирования решений, как правило, включает в себя несколько специфических методов решения задач

Устойчивое, широко применяемое их сочетание может приобретать собственное название. Например, такое сочетание как сетевое планирование и управление в сочетании с методами оптимизации и методами управления перевозками получило название "Оперативный анализ и управление перевозками".

70. Этапы принятия решений и критерии их оценки (схема Саймона)

Практика принятия решений многообразна.

Однако все они реализуются по определенной схеме, подсказываемой здравым смыслом.

Для того чтобы принять эффективное решение необходимо выполнить ряд работ, складывающихся из отдельных этапов, процедур и операций.

Среди многочисленных подходов к формированию решений выделим трехэтапную модель Г. Саймона, являющуюся основой для реализации большинства известных на сегодня технологий. Модель приведена на рисунке.

Рассмотрим содержание каждого из этапов.

На первом этапе применяются в основном неформальные методы для того, чтобы:

а) сформулировать проблему, которую следует решить;

б) выявить цель принятия решения;

с) сформулировать критерий оценки результатов принятия решений.

1. Проблема выражает объективно возникающий в процессе управления вопрос, решение которого диктуется интересами лица принимающего решение (ЛПР). Если проблема осознана и идентифицирована количественными показателями или качественными признаками, то далее можно сформулировать цели.

Цель – это антипод проблемы. Если проблема это то, чего не хочет ЛПР, то цель – это то, к чему он стремиться.

Достижение целей возможно различными путями – альтернативами.

Для их оценки может быть использована теория полезности.

Выведена формула для расчета среднего результата, который будет получен после принятия решения.

Если имеется две альтернативы, то формула имеет вид:

где R- математическое ожидание результата принятия решения;

p- вероятность появления результата ;

1-p - вероятность появления результата ;

x, y - альтернативы принятия решения.

На практике направление развития предприятия задается c помощью показателей, количественно отражающих уровень достижения той или иной цели.

Если среди показателей выбрать тот, который, по мнению ЛПР, в наибольшей степени характеризует соответствие объекта управления заданному целевому назначению, то он и будет играть роль критерия оценки вариантов решений.

Критерий – это показатель привлекательности вариантов решений.

Формулировать критерий следует так, чтобы наиболее предпочтительная оценка состояния, объекта или процесса указывала на его желаемое значение.

Критерий осторожного выбора. Этот критерий соответствует правилу "рассчитывай на худший случай":где Сij - результаты, которые будут получены по i-му варианту в j-й ситуации.

В соответствии с этим критерием последовательно выполняются операции нахождения минимальных значений результатов во всех ситуациях, и затем из полученных вариантов находится тот, что имеет минимальное значение. Его номер и определит наилучшее решение.

Критерий оптимистичного выбора ориентирован на правило "рассчитывай на лучший случай". Наилучший вариант определяется по формуле:

Распространенными являются также критерии .

Критерий максимума среднего выигрыша используется тогда, когда известны вероятности возникновения той или иной ситуации. Средний выигрыш при каждом варианте рассчитывается так:

где Mj- математическое ожидание выигрыша в случае принятия i – го

решения;

Pj - вероятность появления j-й ситуации;

Сij - оценка i – го решения при j-й ситуации.

На втором этапе формирования решений происходит поиск их различных вариантов – альтернатив. Варианты могут отыскиваться в различных формах (действия, состояния, маршруты, стоимости и т.д.). Задаются они, как правило, либо перечислением, если таковых не очень много, либо описанием их свойств. Генерация вариантов решений в большинстве случаев выполняется либо с помощью различного рода аналитических моделей, либо с помощью баз знаний экспертных систем.

Альтернативы могут быть зависимыми и независимыми. Если действие над какой-либо альтернативой не влияет на качество других, то такая альтернатива является независимой. При зависимых альтернативах оценки одних из них оказывают влияние на качество других.

На третьем этапе, согласно сформулированному на первом этапе критерию выбора, происходит сопоставление, оценка и выбор решения на основании ранжирования результатов, которые могут быть получены.

71. Формирование решений средствами таблиц MS Excel.

Простейшим методом оценки последствий принятия решений является оценка с помощью таблицы "Стоимость – эффективность". Критерием выбора в данном случае выступает максимальный доход на единицу затрат. Метод требует расчета общих затрат и общих доходов по каждому из вариантов.

Тут все очень просто, смотреть в лекциях Б.Е. Одинцова

72. Формирование решений в условиях определенности.

Понятие определенности является относительным.

Под определенностью будем понимать ситуацию, когда каждой альтернативе решения соответствует известный набор последствий.

Это значит, что:

- задача хорошо формализована (существует модель решения);

- существует критерий оценки качества решения;

- последствия решения известны.

В иерархии управления формулируются цели, соответствующие определенному уровню управления.

На самом высоком уровне находятся цели, носящие директивный характер.

Эти цели называют также траекторными.

Такое название связано с тем, что заданные цели отражают желаемую траекторию изменения объекта управления во времени.

В процессе управления ЛПР стремится погасить негативные явления и добивается совпадения фактической траектории с желаемой.

Траекторным целям подчинены рабочие цели, которые меняются в соответствии с возникающей фактической ситуацией.

Директивные цели всегда детализируются.

Процесс детализации носит иерархический характер.

В результате получают дерево целей.

Нижний уровень дерева целей превращается в мероприятия, которые следует выполнить для достижения директивной цели.

Если можно сформулировать цель решения задачи, декомпозировать ее на подцели, а затем, указать формулы для расчета уровня достижения каждой подцели, то процесс принятия решений можно представить с помощью дерева целей, на котором выполняются два вида расчетов: прямые и обратные.

Решения с помощью деревьев целей формируют в два этапа (смотри рисунок ниже):

1. Выполняют прямые расчеты, для того, чтобы определить фактическое состояние предприятия (каков фактический уровень достижения главной цели).

2. Выполняют обратные вычисления, для того, чтобы узнать какие меры следует предпринять, чтобы достичь желаемый уровень главной цели.

Для выполнения обратных вычислений необходимо указать следующее:

1. Ограничения на терминальные узлы дерева целей (ограничения на ресурсы).

2. Приоритеты в достижении целей.

3. Направления в изменении уровня достижения целей (знак плюс или минус).

Решением задачи является множество значений терминальных узлов дерева целей, которые служат управляющими воздействиями для конкретных структурных подразделений.

73. Формирование решений в условиях неопределенности.

Существует измеримая неопределенность, то есть риск, и неизмеримая – собственно неопределенность.

Риск считается на основе статистических данных, а неопределенность не вычисляется никак.

Ее величина устанавливается на основе субъективных знаний человека.

Источниками неопределенности служат либо неполнота знаний о фактах или событиях, либо свойство объекта, которое принципиально невозможно измерить.

Рассмотрим процесс формирования решений с помощью экспертной системы, ориентированной на процессы инвестирования.

Допустим, перед руководством предприятия возникла проблема принятия решения о вложении средств в акции другого предприятия.

Сформулируем гипотезу следующим образом: Акции данного предприятия являются перспективными.

Тогда задача состоит в расчете коэффициента определенности данной гипотезы в диапазоне от 0 до 1.

Фрагмент дерева вывода, представленный на рисунке содержит три правила.

Правила и их расшифровка находятся в таблицах ниже.

Таблица 8.6.

Правила дерева вывода

Уровень дерева

Номер правила

Содержание правила

Коэффициент определенности

Если С1 ИЛИ С2 ИЛИ Е12, ТО Г

0,8

2

2

ЕСЛИ С3 И С4, ТО С1

0,7

2

3

ЕСЛИ Е8 ИЛИ Е9 ИЛИ Е11, ТО С2

0,8

Таблица 8.7.

Расшифровка обозначений в дереве вывода

Обозначение узла

Содержание узла в дереве вывода

Коэффициент определенности

Г

Акции покупать

?

С1

В текущем году прибыль предприятия не снижалась

?

С2

Риск потерь средств низкий

?

С3

Выручка в текущем году не снижалась

0,4

С4

Затраты не возросли

0,6

Е8

Репутация предприятия высокая

0,7

Е9

Отдача от вложений больше уровня инфляции

0,4

Е11

Цена акций допустимая

0,3

Е12

Стоимость акционерного капитала на акцию не меньше ее цены

0,5

Рассчитаем коэффициент определенности для гипотезы Г.

В дереве вывода имеется два правила с союзом ИЛИ и одно правило с союзом И. Коэффициенты определенности для заключений С1, С2 и Г равны:

ct(С1) = 0,4*0,7 = 0,28;

ct (C2) = 0,7*0,8 = 0,56;

ct (Г) = 0,56*0,8 = 0,45.

Таким образом, коэффициент определенности гипотезы "Акции данного предприятия являются перспективными" довольно низкий, так как равен лишь 0,45 в диапазоне от 0 до 1.

Современные экспертные системы, используемые для формирования решений, в большинстве случаев базируются на базах знаний. Как правило, в основе такого рода систем лежат различные деревья выводов.

74. Формирование решений в условиях риска.

В условиях риска можно использовать деревья решений, если альтернативы, отражающие варианты решения, находятся в отношениях соподчиненности.

Как правило, условия появления альтернатив носят качественный характер и определяются вероятными величинами.

Иерархические отношения удобно представлять в виде дерева: дуги дерева отражают альтернативы частичных решений, а узлы – результаты.

Таким образом, получают дерево решений, с помощью которого можно представлять вероятностные (частотные) характеристики условий.

Это позволяет достаточно просто определять результат принятия решения на том или ином уровне дерева с помощью математического ожидания:

где Е(общего_результата) – математическое ожидание общего или промежуточного результата;

pi – вероятность наступления i-го события;;

di – результат (частный), получаемый при наступлении i-го события;

n – количество событий, влияющих на общий (промежуточный) результат.

Пример смотри у Одинцова Б.Е.

75. Формирование решений с помощью нейросетей.

Нейросетевые технологии, в отличие от экспертных систем, предназначены для воспроизведения неосознанных мыслительных усилий человека (например, человек плохо знает, как он узнает цвет предмета).

Такого рода технологии используются для распознавания каких-либо событий или предметов.

С их помощью можно воспроизвести многочисленные связи между множеством объектов.

Принципиальное отличие искусственных нейросетей от обычных программных систем, например экспертных, состоит в том, что они не требуют программирования. Они сами настраиваются, т. е. обучаются тому, что требуется пользователю.

Известны следующие основные сферы применения нейросетей:

1. Экономика и бизнес: предсказание поведения рынков, предсказание банкротств, оценка стоимости недвижимости, автоматическое рейтингование, оценка кредитоспособности, прогнозирование курса валют.

2. Медицина: обработка медицинских изображений, диагностика.

3. Интернет: ассоциативный поиск информации.

4. Автоматизация производства: оптимизация режимов производственного процесса, диагностика качества продукции, предупреждение аварийной ситуации.

5. Политические технологии: обобщение социологических опросов.

6. Безопасность и охранные системы: системы идентификации личности, распознавание автомобильных номеров, распознавание аэрокосмических снимков.

7. Геологоразведка: анализ сейсмических данных, оценка ресурсов месторождений.

Искусственные нейросети состоят из искусственных нейронов

Искусственный нейрон представляет собой математическую модель естественного нейрона, имеющего несколько входов (вектор входных сигналов) и один выход.

Этот выход направлен либо к другому нейрону, либо к выходу из нейронной системы.

Вектор входных сигналов преобразуется нейроном в выходной сигнал с использование сумматора и специального нелинейного преобразователя.

Каждый из нейронов на рис. 8.12 осуществляет следующие операции:

где - выходной сигнал j-го нейрона, характеризуемый значением в некотором диапазоне;

f()- функция возбуждения нейрона, преобразующая выходной сигнал, в форму, воспринимаемую другим нейроном;

wi,j - весовой коэффициент связи между i-м и j-м нейронами;

xi.j - логическая переменная, принимающая значение 1, если связь между i-м и j-м нейронами возбуждена и 0 – в противном случае;

- пороговое значение функции возбуждения.

Один нейрон работает следующим образом:

- на его вход поступает набор входных сигналов;

- нейрон суммирует (учитывает) входные сигналы и генерирует либо не генерирует выходной сигнал, который направляется либо в другие нейроны, либо на выход сети.

Связь между нейронами характеризуется интенсивностью (силой возбуждения), называемой также синаптическим весом. Представить их можно в виде синаптической матрицы, элементы которой указывают на силу возбуждения связей между нейронами (подробнее см. [19]).

Применение нейросетей предполагает выполнение следующих этапов:

1. Постановка задачи: формирование цели применения нейросети (например, прогнозирование курса ценных бумаг).

2. Обучение нейросети: подготовка обучающих примеров, которые представляют собой уже известные результаты решения задачи без нейросети и предъявление их ей.

3. Эксплуатация сети: сети предъявляется некоторая ситуация, которая либо распознается, либо нет.

Обучение нейронных сетей представляют собой последовательный процесс изменения синаптических весов, отражающих силу связей между нейронами. Известно два вида обучения: с учителем и без такового.

Рассмотрим первый случай.

Предполагаются, что некоторая величина , зависит от ряда характеристик .

Необходимо обучить нейросеть распознаванию некоторого значения при определенных значениях характеристик .

Готовится набор обучающих примеров, которые состоят из набора исходных векторов и соответствующих им выходных значений .

Если, например, - будущая цена акций через три дня, а - сегодняшние котировки некоторого набора акций, то каждый обучающий пример представляет собой котировки акций на некоторую прошлую дату плюс стоимость акций () через три дня после этой даты (котировка – это определение рыночного курса ценной бумаги).

Эти примеры подаются на вход сети.

Вначале на вход подается первая строка.

Нейросеть формирует начальную зависимость между y1 и .

На основе этой зависимости вычисляется текущее значение , которое сравнивается с эталонным значением .

Если разница превышает допустимый уровень, то алгоритм обучения изменяет синаптические веса (весовые коэффициенты), после чего эта строка вновь подается на вход сети для обучения до тех пор, пока результат не будет удовлетворительным.

Затем подается следующая строка … и .

Процесс повторяется до тех пор, пока суммарная ошибка в реакции сети на все строки не станет меньше заданной.

Схема обучения с "учителем" представлена на рис. 8.13.

Преимущества нейросетей.

1. Способность обучаться на примерах без программирования, что позволяет отказаться от поиска каких-либо аналитических зависимостей между входными данными и результатами.

2. Нейросети могут обучаться на неполной, противоречивой и искаженной информации.

3. Для использования нейросетей не требуются профессионалы-математики.

4. Не требуется выполнение условия отсутствия взаимосвязи между входными факторами, как это требуется в регрессионном анализе.

Нейронные сети реализуются либо аппаратным, либо программным способом. Аппаратная реализация возможна в виде нейрокомпьютеров, нейроплат и нейроБИС (больших интегральных схем).

Как правило, современный нейрокомпьютер представляет собой обычный компьютер, в состав которого входит нейроплата.

Аппаратная реализация используется там, где необходима высокая скорость обработки межнейронных соединений. При этом их стоимость достаточно высока. Если высокая скорость не требуется, то используется программный аналог нейросети.

Пример смотри у Одинцова Б.Е. в лекциях

76. Формирование решений с помощью нечетких множеств.

Кратко рассказать содержимое вопроса № 68 из темы №4 про нечеткие множества

Формирование решений на основе нечетких множеств проводится в три этапа:

1. Построение функций принадлежности, которые соответствуют понятиям критериев оценки.

2. Определяются значения функций принадлежности по критериям оценки.

3. Производится свертка информации для выявления лучшей альтернативы на основе операции пересечения нечетких множеств.

Рассмотрим некий условный пример.

Пусть к банку за кредитом обратилось два предприятия, кредитоспособность которых будет оцениваться по трем критериям:

коэффициент текущей ликвидности,

коэффициент финансирования

рентабельность собственных средств.

Расчет коэффициента текущей ликвидности производится по следующей формуле:

K1=О/Об,

где К1 - коэффициент текущей ликвидности;

О - оборотные средства;

Об- краткосрочные обязательства.

Коэффициент финансирования рассчитывается следующим образом:

К2=С/З,

где - коэффициент финансирования;

С – собственные средства;

З – заемный капитал.

Рентабельность собственных средств равняется:

К3=П/С,

где - рентабельность собственных средств;

П - прибыль.

С – собственные средства

Фактические значения перечисленных коэффициентов приведены в таблице, где также указаны их нормативные значения.

Зачения аналитических коэффициентов, характеризующих предприятия

Коэффициенты

Значения коэффициентов

Нормативное значение

Предприятие п1

Предприятие п2

Коэффициент текущей ликвидности ()

1,52

2,07

от 1 до 2

Коэффициент финансирования ()

1,46

0,9

от 1 до 1,3

Рентабельность собственных средств ()

0,16

0,14

чем выше, тем лучше

Каждый из коэффициентов может рассматриваться в качестве критерия оценки кредитоспособности предприятия.

Но понятия «хороший» или «плохой» тот или иной коэффициент нечеткие, поэтому необходимо указать их функции принадлежности.

На рисунке приведены данные функции принадлежность вместе с их графическими представлениями и фактическими значениями аналитических коэффициентов. Это позволяет вычислить фактические значения функции принадлежности для каждого фактического аналитического коэффициента. Они равны:

где ni - i-е предприятие.

Например, число 1 получено следующим образом:

фактическое значение K1 для предприятия равно 1,52.

Ближайшее теоретическое значение функции принадлежности равно 1 при значении данного коэффициента, равном 1,5.

Поэтому фактическое и теоретическое значение данного коэффициента будем считать равными, что позволяет использовать значение функции принадлежности, равное 1.

Для второго предприятия фактическое значение равно 2,07.

Ближайшее значение функции принадлежности к данному числу равно 0,5. Поэтому, используя его, определяем значения функции принадлежности.

Наличие значений функций принадлежности позволяет выполнить процедуру свертки для выявления наилучшего претендента на выдачу кредита.

Для этого вначале выполняется операция пересечения нечетких множеств, то есть выбирается минимальное значение функции принадлежности среди значений, отражающих приемлемость коэффициентов по каждому критерию для каждого предприятия в отдельности:

Результирующий вектор, позволяющий выявить претендента на кредитование, получают за счет выполнения операции объединения результатов предыдущей операции, то есть:

Таким образом, выбирается второе предприятие, для которого значение функции принадлежности максимальное и равняется 0,4.