12.Гетероскедастичность случайного возмущения. Причины. Последствия. Тест gq.

Вторым условием Гаусса-Маркова для классической регрессионной модели является независимость дисперсии возмущения от номера (момента) наблюдений (гомоскедастичность – одинаковый разброс). Нарушение этого условия принято называть гетероскедастичностью (неодинаковый разброс).

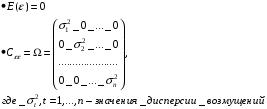

При наличии гетероскедастичности количественные характеристики вектора возмущений равны:

Причины:

-

Неоднородность исследуемых объектов (например, при анализе зависимости спроса от дохода потребителя выясняется, что чем больше доход, тем больше индивидуальное значение спроса колеблется относительно ожидаемого значения);

-

Характер наблюдений (например, данные временного ряда).

Последствия:

-

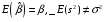

При наличии гетероскедастичности МНК обеспечивает несмещенные оценки параметров, но оценка дисперсии возмущений – смещенная, т.е.

И это приводит к неадекватным оценкам:

-

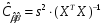

Автоковариационной матрицы оценок параметров

-

Границ доверительных интервалов параметров модели и значений зависимой переменно,

Т.е. последствия такие же, как и от автокорреляции.

Тест GQ.

Предпосылки теста:

1)пропорциональность дисперсии случайного возмущения величине некоторого регрессора Xj

2)случайное возмущение распределено нормально и не подвержено автокорреляции

Алгоритм теста:

-

Упорядочить выборочные данные по величине регрессора Xtj, t=1,…,n, относительно которого есть подозрение на гетероскедастичность (или по сумме модулей регрессоров)

-

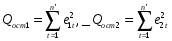

По первым и последним n’ данным выборки оцениваются две частные регресии и векторы остатков e1 и e2 соответственно

k+1< n’≈ n/3, k+1 – число параметров модели.

-

По остаткам частных регрессий вычисляются суммы квадратов остатков:

-

вычисляются статистики, имеющие F-распределение:

GQ =Qост1/Qост2, GQ-1=Qост2/Qост1

-

по таблице распределения с двумя параметрами v1 = v2 = n’- k – 1 – число степеней свободы, для уровня значимости α определяется Fкр

-

гипотеза об отсутствии гетероскедастичности принимается, если справедливы оба неравенства GQ ≤ Fkp, GQ-1≤ Fkp, в противном случае делается вывод о гетероскедастичности случайных возмущений.

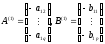

13.Двухшаговый метод наименьших квадратов для оценки параметров структурной формы модели

Выполним оценку

структурных параметров уравнения

системы

системы

ДМНК. Запишем уравнения наблюдений, с

учетом условия нормализации, в следующем

виде:

ДМНК. Запишем уравнения наблюдений, с

учетом условия нормализации, в следующем

виде:

,

(10.31)

,

(10.31)

t=1,...,n, q – число эндогенных переменных, включенных в первое уравнение, p – число предопределенных переменных первого уравнения.

Введем обозначения:

- вектор наблюдений

эндогенной переменной, для которой

выполняется условие нормализации

- вектор наблюдений

эндогенной переменной, для которой

выполняется условие нормализации

- матрица наблюдений

остальных эндогенных переменных,

включенных в первое уравнение

- матрица наблюдений

остальных эндогенных переменных,

включенных в первое уравнение

- матрица наблюдений

предопределенных переменных, включенных

в первое уравнение

- матрица наблюдений

предопределенных переменных, включенных

в первое уравнение

-

матрица наблюдений предопределенных

переменных, включенных в систему

-

матрица наблюдений предопределенных

переменных, включенных в систему

- структурные

параметры уравнения

- структурные

параметры уравнения

- вектор случайных

возмущений первого уравнения, n

– объем выборки, k

– число предопределенных переменных

в системе.

- вектор случайных

возмущений первого уравнения, n

– объем выборки, k

– число предопределенных переменных

в системе.

Перепишем уравнение (10.31) в новых обозначениях:

(10.32)

(10.32)

Спецификацию (10.32) можно представить в стандартном виде спецификации множественной регрессионной модели:

,

(10.33) где

,

(10.33) где

- блочная матрица,

- блочная матрица,

- блочный столбец.

- блочный столбец.

Так как элементы

матрицы

коррелированы с элементами вектора

коррелированы с элементами вектора

,

непосредственное применение МНК к

структурной модели приведет к смещенным

и несостоятельным оценкам. Поэтому в

ДМНК поступают следующим образом:

,

непосредственное применение МНК к

структурной модели приведет к смещенным

и несостоятельным оценкам. Поэтому в

ДМНК поступают следующим образом:

Первый шаг:

1. Проводится

регрессия каждого столбца матрицы

спецификации (10.32)

на все предопределенные переменные

модели, т.е. рассматривается регрессия

спецификации (10.32)

на все предопределенные переменные

модели, т.е. рассматривается регрессия

,

j=1,...,q-1,

где

,

j=1,...,q-1,

где

- вектор столбец приведенных параметров

k

x

1 (j-я

строка матрицы коэффициентов приведенной

формы).

- вектор столбец приведенных параметров

k

x

1 (j-я

строка матрицы коэффициентов приведенной

формы).

МНК-оценки вектора

определяются по формуле:

определяются по формуле:

.

.

2. По оцененной модели вычисляется оценка:

,

j=1,...,q-1,

и формируется матрица оценок

,

j=1,...,q-1,

и формируется матрица оценок

.

.

Второй шаг

Строятся МНК-оценки

структурных параметров

и

и

в регрессии:

в регрессии:

(10.36)

(10.36)

Запишем (10.36) по аналогии с (10.33):

,

(10.37) где

,

(10.37) где

.

(10.38)

.

(10.38)

МНК-оценка параметров регрессионной модели (10.37) имеет вид:

,

или

,

или

.

(10.39)

.

(10.39)

На основании (10.38) вектор оценок параметров спецификации (10.37) можно представить следующим образом:

,

(10.40)

,

(10.40)

с учетом свойства

идемпотентности матрицы N.

Формула (10.40) совпадает с выражением для

оценки параметров (4.22) методом

инструментальных переменных. В качестве

инструмента для стохастических

регрессоров Z

здесь используются их оценки

.

.

Автоковариационная

матрица оценок структурных параметров

первого уровня определяется выражением: ,

,

Где

-

дисперсия возмущения первого уровня.

-

дисперсия возмущения первого уровня.

Если для уравнения выполнено ранговое условие идентификации и порядковое условие со знаком равенства (точная идентификация), то оценка ДМНК совпадает с оценкой КМНК. В большинстве экономических компьютерных пакетов для оценки одновременных уравнений реализован двухшаговый МНК.

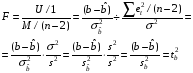

17.Докажите, что F y, ŷ = t2

Статистика F,

как легко проверить совпадает с квадратом

t-статистики для параметра

b (примечание: в учебнике

написано b, хотя

здесь Невежин требует y.

Eсли попадется,

лучше у него уточнить, но вообще логично,

что параметр – это именно b,

а не y. Если нет,

замените везде b

на y)

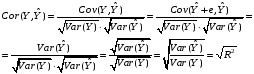

18.Докажите, что ry, ŷ =√R2

Покажем связь

между y и ŷ, и коэффициентом

детерминации R2

Где учтено, что