40.Отражение в модели влияния неучтённых факторов и времени.

Рассмотрим отражение влияния неучтенных факторов и времени на примере спецификации модели спроса-предложения товара на конкурентном рынке.

Где уd – величина спроса, ys – величина предложения, р – рыночная цена нормального ценного блага, х – доход на душу населения.

Так как уd – это максимальный объем продаж блага в конкретном месте по определенной цене и в данный период времени, то переменная уd при прочих равных условиях (в частности при фиксированной длительности продаж – день, месяц, квартал или год) зависит от момента (периода) времени t. Тогда уd t – уровень спроса в текущий период времени, при этом уровень спроса в предшествующий период времени обозначается уd t-1.

В зависимости от контекста переменная t может принимать значение полных календарных дат (например, 16/02/1998), неполных календарных дат (2003), целые значения (1,2,…) без всякой привязки к существующему календарю. Другие переменные модели также зависят от текущего момента времени. Переменные модели называются датированными, если обозначена их зависимость от времени. Имеют место следующие утверждения:

-

Текущий уровень спроса объясняется текущей ценой товара и текущим располагаемым доходом на душу населения, причем этот уровень падает с ростом текущей цены и возрастает с увеличением текущего дохода;

-

Текущее предложение объясняется ценой товара в предшествующем периоде и возрастает с ростом этой цены;

-

Екущее значение рыночной цены устанавливается при балансе текущего спроса и текущего предложения товара.

В результате модель примет вид:

В отличии от предыдущей модели данная модель является динамической и предназначена для прогноза значений текущих эндогенных переменных уd t, уs t, pt при помощи известного в периоде t лагового значения цены pt-1 и заданного экзогенно текущего значения на душу населения xt.

Помимо текущих цены товара и дохода потребителей на уровень спроса оказывают влияние другие факторы, например, ожидаемый уровень душевого дохода потребителя в следующем периоде x*t+1. Этот фактор, как и многие другие, в спецификации модели отсутствует, т.е. является неидентифицированным, что не избавляет от их влияния эндогенные переменные модели. Это значит, что объективное существование неучтенных факторов приводит к тому, что в реальности первое и второе равенство в спецификации окажутся нарушенными. Отражение в спецификации модели влияние неучтенных факторов осуществляется путем включения в поведенческие уравнения модели случайных переменных (случайные переменные или остатки), значения которых рассеяны вокруг 0.

42.Оценка адекватности полученной эконометрической модели (см. 5)

Модель именуется адекватной, если прогнозы значений эндогенной переменной согласуются с ее наблюденными значениями.

Предположим, есть модель:

Оптимальный точечный прогноз.

Пусть модель оценена МНК по выборке (вектор у, Х) в ситуации, когда все предпосылки теоремы Гаусса-Маркова адекватны. Таким образом, имеется оценка модели:

х0 – значение экзогенной переменной, при котором нужно вычислить прогноз значения эндогенной переменной; ỹ0 – прогноз; у0 – наблюденное в реальности значение у, когда х = х0. Пара (х0, у0) связана уравнением: у0=а0+а1х0+u0, где случайный остаток u0 обладает количественными характеристиками: m=E(u0)=0, Var(u0)=σ2u.

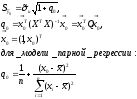

В рамках нашей модели при наличии информации об объекте-оригинале в виде выборки (вектор у, Х) наилучший точечный прогноз у0 вычисляется по правилу: ỹ0 = ã0 + ã1х0, т.е. в итоге подстановки в МНК-оценку функции регрессии модели значения х = х0 экзогенной переменной. Ско прогноза по формуле:

Описанная выше процедура точечного прогноза в рамках линейной модели парной регрессии остается в силе и для линейной модели множественной регрессии.

Интервальное прогнозирование.

Образуем дробь, имеющую смысл нормированной ошибки прогноза:

Если случайный остаток в модели не имеет автокорреляции и нормально распределен, то дробь обладает законом распределения Стьюдента с числом степеней свободы v2 = n- (k+1), k+1 – количество оцениваемых коэффициентов модели. Данное обстоятельство позволяет построить замкнутый промежуток [у-0;у+0] с границами у-0 = ỹ0 - tкритS ỹ0 и у+0 = ỹ0 + tкритS ỹ0 именуемый доверительным интервалом, который накрывает прогнозируемое значение у0 с принятой доверительной вероятностью 1 – α. tкрит – критическое значение модуля дроби Стьюдента.

Процедура проверки адекватности оцененной линейной модели:

-

Результаты наблюдений объекта-оригинала (выборку) следует разделить на обучающую (90-95%) и контролирующую выборки (оставшиеся).

-

По обучающей выборке (вектор у, Х) оценить модель.

-

Задаться доверительной вероятностью 1-α и по значениям регрессоров, входящих в контролирующую выборку, построить доверительные интервалы для соответствующих этим регрессорам значений эндогенной переменной модели.

-

Проверить, попадают ли значения эндогенной переменной из контролирующей выборки в соответствующие доверительные интервалы. Если да, то признать оцененную модель адекватной. Если нет – то доработка модели.