62 Простейшие модели временных рядов. Их свойства

Обозначим символом

некоторый временной ряд (датированную

экономическую переменную). Модели

временного ряда предназначены для

объяснения (прогноза) уровня ряда

некоторый временной ряд (датированную

экономическую переменную). Модели

временного ряда предназначены для

объяснения (прогноза) уровня ряда

фактором времени t.

Это значит,

что экзогенной переменной модели

временного ряда служит переменная t,

а эндогенной переменной является уровень

ряда

фактором времени t.

Это значит,

что экзогенной переменной модели

временного ряда служит переменная t,

а эндогенной переменной является уровень

ряда

,

представленный в виде некоторой функции

независимой переменной t.

Переменная

,

представленный в виде некоторой функции

независимой переменной t.

Переменная

служит

количественной характеристикой

некоторого экономического объекта,

поэтому изменение этой переменной во

времени определяется факторами,

оказывающими воздействие на данный

объект с ходом времени. Все факторы

делятся на 3 класса.

служит

количественной характеристикой

некоторого экономического объекта,

поэтому изменение этой переменной во

времени определяется факторами,

оказывающими воздействие на данный

объект с ходом времени. Все факторы

делятся на 3 класса.

1 класс: факторы («вековые» воздействия), результирующее влияние которых на данный объект на протяжении длительного отрезка времени не изменяют своего направления. Они порождают монотонную составляющую (тенденцию или тренд).

2 класс: факторы (циклические воздействия), результирующее влияние которых на объект совершает законченный круг в течение некоторого фиксированного промежутка времени T.

3 класс: факторы

(случайные

воздействия), результирующее

влияние которых на объект с высокой

скоростью меняет направление и

интенсивность. Такие факторы индуцируют

нерегулярную составляющую в структуре

переменной

.

.

Имея в виду

вышеизложенное, обозначим символом

некоторую монотонную функцию переменной

t;

в модели временного ряда эта функция

будет играть роль тенденции (или тренда).

Далее, символом

некоторую монотонную функцию переменной

t;

в модели временного ряда эта функция

будет играть роль тенденции (или тренда).

Далее, символом

обозначим некоторую периодическую

функцию с заданным периодом

обозначим некоторую периодическую

функцию с заданным периодом

.

Это значит, что через промежуток времени

.

Это значит, что через промежуток времени

значения данной функции повторяются,

т.е.

значения данной функции повторяются,

т.е.

.

.

В итоге комбинаций

получаются традиционные модели временного

ряда

:

:

Первая из этих

моделей называется аддитивной

моделью

временного ряда, а вторая – мультипликативной.

Аддитивная модель используется в случае,

когда амплитуда циклической составляющей

не зависит от времени t.

Мультипликативная модель применяется

тогда, когда амплитуда циклической

составляющей с ходом времени изменяется

в том же направлении, что и тенденция.

Отметим, что в частном случае в структуре

временного ряда может присутствовать

лишь какая-то одна составляющая, например

случайная составляющая

63.Регрессионные модели с фиктивными переменными.

Фиктивной переменной называется атрибутивный или качественный фактор, представленный посредством определённого цифрового кода.

Наиболее наглядным примером применения фиктивных переменных является модель регрессии, отражающая проблему разрыва в заработной плате у мужчин и женщин.

Предположим, что на основе собранных данных была построена модель регрессии, отражающая зависимость заработной платы рабочих y от их возраста х: yt=β0+β1xt.

Однако данная модель регрессии не может в полной мере охарактеризовать вариацию результативной переменной. Поэтому в модель необходимо ввести дополнительный фактор, например пол, на основании предположения о том, что у мужчин в среднем заработная плата выше, чем у женщин. В связи с тем, что переменная пола является качественной, её необходимо представить в виде фиктивной переменной следующим образом:

С учётом новой фиктивной переменной модель регрессии примет вид: y=β0+β1x+β2D,

где β2 – это коэффициент, который характеризует в среднем разницу в заработной плате у мужчин и женщин.

Моделью регрессии с переменной структурой называется модель регрессии, которая включает в качестве факторной переменной фиктивную переменную.

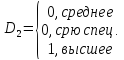

Рассмотрим модель регрессии, характеризующую зависимость переменной размера заработной платы у от переменной стажа работников х с различным образованием. Качественная переменная «образование» может принимать три значения: среднее, среднее специальное и высшее. Для включения факторной переменной «образование» в модель регрессии, необходимо ввести две новых фиктивных переменных, потому что их количество должно быть на единицу меньше, чем значений качественной переменной.

Следовательно, качественная переменная «образование» может быть представлена в виде:

Модель регрессии, характеризующая зависимость переменной размера заработной платы у от переменной стажа работников х с различным образованием, примет вид: y=β0+β1x+β2D1+ β3D2.

Моделью регрессии без ограничений называется модель регрессии, в которую включены все фиктивные переменные.

Базисной моделью или регрессией с ограничениями называется модель регрессии, в которой все значения фиктивных переменных равны нулю.

Для нашего примера модель регрессии вида y=β0+β1x+β2D1+β3D2будет являться моделью регрессии без ограничений, а модель регрессии вида y=β0+β1x при D1= D2=0 будет являться моделью регрессии с ограничениями. Базисная модель регрессии соответствует регрессионной зависимости заработной платы рабочих со средним образованием от стажа работы.

Для модели регрессии без ограничений можно также построить частные регрессии. Например, частная модель регрессии переменной заработной платы работников со средним специальным образованием от переменной стажа: y=β0+β1x+β2D1,

где β2 — это коэффициент, который характеризует, насколько большую заработную плату получают рабочие со средним специальным образованием по сравнению с работниками со средним образованием при одинаковом стаже работы.

Частная модель регрессии переменной заработной платы работников с высшим образованием от переменной стажа: y=β0+β1x+β3D2, где β3 – это коэффициент, который характеризует, насколько большую заработную плату получают рабочие с высшим образованием по сравнению с рабочими со средним образованием при одинаковом стаже работы.

Оценки неизвестных коэффициентов моделей регрессии с переменной структурой рассчитываются с помощью классического метода наименьших квадратов.