80. Типы переменных в эконометрических моделях. Структурная и приведённая формы спецификации эконометрических моделей.

В эконометрических моделях в основном используются данные трёх типов:

1) пространственные данные (cross-sectional data);

2) временные ряды (time-series data);

3) панельные данные (panel data).

Пространственными данными называется совокупность экономической информации, которая характеризует различные объекты, однако полученной за один и тот же период или момент времени.

Пространственные данные являются выборочной совокупностью из некоторой генеральной совокупности. Примером пространственных данных может служить комплекс экономической информации по какому-либо предприятию (численность работников, объём производства, размер основных фондов), объёмах потребления продукции определённого вида, данные о ВВП различных стран в каком-либо конкретном году и т. д.

Временными данными называется совокупность экономической информации, которая характеризует один и тот же объект, но за разные периоды времени.

Отдельно взятый временной ряд можно рассматривать как выборку из бесконечного ряда значений показателей во времени. Примером временных данных могут служить данные о динамике индекса потребительских цен, ежедневные обменные курсы валют.

Отличия временных данных от пространственных данных:

1) единицы временных рядов подвержены явлению автокорреляции (зависимости между прошлыми и текущими наблюдениями временного ряда), т. е. они не являются статистически независимыми в отличие от единиц случайной пространственной выборки;

2) единицы временных рядов не являются одинаково распределёнными величинами;

3) в отличие от пространственных данных временные данные естественным образом упорядочены во времени.

Панельными данными называются данные, содержащие сведения об одном и том же множестве объектов за ряд последовательных периодов времени.

Панельные данные являются обобщением или комбинацией пространственных и временных данных. Примером панельных данных могут служить показатели хозяйственной деятельности совокупности предприятий, которые собираются каждый год. В этом случае мы получим массив данных, в котором содержатся и данные об однородных объектах за один и тот же период времени, и последовательные значения одной экономической переменной в различные периоды времени. Но если совокупность предприятий из года в год будет различна, то такие данные уже не будут панельными.

Существуют две формы спецификации моделей:

1) структурная форма модели, когда эндогенные переменные не выражены явно через предопределенные переменные;

2) приведенная форма модели, когда эндогенные переменные представляют собой явно выраженные функции от предопределенных переменных.

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные обозначены в системе одновременных уравнений как y. Это зависимые переменные, число которых равно числу уравнений в системе.

Экзогенные переменные обозначаются обычно как x. Это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них.

Простейшая структурная форма модели имеет вид:

где y – эндогенные переменные, x – экзогенные переменные. Все переменные в модели выражены в отклонениях от среднего уровня, т.е. под x подразумевается X-Xсреднее, а под y соответственно Y-Yсреднее.

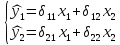

Коэффициента a11, a22, b12, b21 называются структурными коэффициентами. Для определения структурных коэффициентов данную систему преобразуют в приведенную форму:

Затем для каждого уравнения приведенной системы с помощью МНК оценивают приведенные коэффициенты δ11, δ12, δ21, δ22, которые затем трансформируют в параметры структурной модели.

Принципы спецификации модели:

1)Математическая формализация закономерностей общей экономической теории (число искомых переменных равно числу алгебраических уравнений).

2) В правильно составленной спецификации содержится столько уравнений, сколько эндогенных переменных включается в модель.

3) учёт фактора времени в эконометрических моделях, или датирование экономических переменных.

4) Включение случайных возмущений в спецификацию экономической модели.