56.Применение теста Стьюдента в процедуре подбора переменных в модели множественной регрессии.

Для построения интервальных оценок параметров предусматривается построение т-статистик.

Для их формирования используются вспомогательные случайные величины.

Тогда

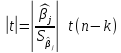

используется для проверки статистической

значимости оценок параметров множественной

регрессии. При справедливости гипотезы

используется для проверки статистической

значимости оценок параметров множественной

регрессии. При справедливости гипотезы

вычисляется статистика вида

вычисляется статистика вида

,

имеющая распределение Стьюдента (н -

объём выборки, к – число параметров

модели). Вычисленное значение сравнивается

с критическим, и если критическое

значение меньше наблюдаемого, то нулевая

гипотеза отвергается и коэффициент

признаётся статистически значимым.

Если наоборот (коэффициент признаётся

незначимым), то регрессор

,

имеющая распределение Стьюдента (н -

объём выборки, к – число параметров

модели). Вычисленное значение сравнивается

с критическим, и если критическое

значение меньше наблюдаемого, то нулевая

гипотеза отвергается и коэффициент

признаётся статистически значимым.

Если наоборот (коэффициент признаётся

незначимым), то регрессор

рекомендует исключить из уравнения

регрессии. Т.к. он не оказывает существенного

влияния на эндогенную переменную.

рекомендует исключить из уравнения

регрессии. Т.к. он не оказывает существенного

влияния на эндогенную переменную.

57.Применение фиктивных переменных при исследовании сезонных колебаний: спецификация модели, экономический смысл параметров при фиктивных переменных.

Для исследования сезонных колебаний используются фиктивные переменные сдвига. Каждая фиктивная переменная отражает сезонную (циклическую) компоненту ряда для какого-либо одного периода, поэтому она просто численно равна единице для данного периода и нулю для всех остальных периодов. Спецификация модели с фиктивными переменными, учитывающими сезонность, имеет вид:

,

где α, β, δ параметры модели (δ – параметр

при фиктивной переменной)

,

где α, β, δ параметры модели (δ – параметр

при фиктивной переменной)

Фиктивные переменные определяются следующим образом:

i=1,…,n

i=1,…,n

δ представляет собой среднее изменение изучаемого признака при переходе из одной категории в другую при неизменных значениях остальных параметров.

51.Принципы спецификации эконометрических моделей и их формы.

Первый принцип: для построения экономико-математической модели объекта необходима математическая формализация (описание на математическом языке) экономических законов о взаимосвязи его экономических переменных.

Второй принцип: в правильно составленной спецификации содержится столько уравнений, сколько эндогенных переменных включается в модель.

Третий принцип: учёт фактора времени в экономических моделях (датирование экономических переменных)

Четвёртый принцип: включение случайных возмущений в спецификацию экономической модели.

Формы эконометрических моделей- структурная и приведенная.

Структурную форму получают в результате математической формализации экономических закономерностей, эндогенные переменные не выражены в явном виде через предопределенные.

В приведенной форме эндогенные переменные модели выражены в явном виде через предопределенные переменные.

В частном случае структурная и приведенная формы могут совпадать.

58 Принципы спецификации эконометрических моделей и их формы

Первый принцип спецификации эконометрической модели является универсальным принципом метода математического моделирования. Принцип заключается в том, что спецификация модели возникает в результате трансляции на математический язык взаимосвязей исходных данных экономической задачи (экзогенных переменных модели) и ее искомых неизвестных (эндогенных переменных модели). В процессе такой такой трансляции опираются на законы экономической теории, которые, по возможности, стараются описать линейными алгебраическими функциями.

Второй принцип требует, чтобы количество уравнений, составляющих спецификацию модели, в точности совпадало с количеством эндогенных переменных, включенных в модель.

Модель, возникающая на этапе спецификации, как правило, имеет структурную форму, отражающую заложенные в модель экономические утверждения. В такой форме эндогенные переменные модели, как правило, не выражены явно через ее экзогенные переменные. При помощи алгебраических преобразований модель от структурной формы может быть трансформирована к приведенной форме, где каждая эндогенная переменная представляется в виде явной функции только экзогенных переменных модели. Приведенная форма модели непосредственно предназначена для прогноза (объяснения) эндогенных переменных при помощи экзогенных переменных. В частном случае структурная форма модели может совпадать с приведенной формой.