59.Проблема мультиколлинеарности в моделях множественной регрессии. Признаки мультиколлинеарности.

Одна из предпосылок

классической регрессионной модели –

независимость столбцов

.

Если регрессоры связаны строгой

функциональной зависимостью, то говорят

о полной (совершенной) мультиколлинеарности.

.

Если регрессоры связаны строгой

функциональной зависимостью, то говорят

о полной (совершенной) мультиколлинеарности.

Полная мультиколлинеарность не позволяет однозначно оценить параметры исходной регрессионной модели и разделить вклады регрессоров в зависимую переменную У.

Частичная мультиколлинеарность возникает в случае не жесткой, а некоторой стохастической зависимости регрессоров. Частичная мультиколлинеарность приводит к следующим последствиям:

- увеличение диспесий оценок параметроа. Это расширяет интервальные оценки и ухудшает точность

- уменьшение t-статистик коэффициентов, что приводит к неоправданному выводу о значимости регрессоров

- неустойчивость МНК-оценок параметров и их дисперсий

- возможность получения неверного знака у параметра регрессии или неоправданно большого значения

Признаки мультиколлинеарности.

-

Если модуль парного коэффициента корреляции между регрессорами

,

это является одним из признаков

мультиколлинеарности

,

это является одним из признаков

мультиколлинеарности -

Может служить

-

Близость к нулю минимального собственного числа

матрицы

матрицы

,

т.е. минимального корня уравнения

,

т.е. минимального корня уравнения

60.Проверка качества эконометрической модели См.5

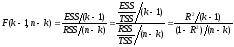

Качество модели оценивается с помощью F-тестов. Сначала рассмотрим качество модели в целом.

Нуль - гипотеза состоит в том, что все объясняющие незначимы в модели, т.е. их коэффициенты равны 0. Отвергнуть эту гипотезу – значит показать, что хотя бы одна из переменных значима в модели.

F- тест оценивает модель в целом, тогда как t – тесты оценивают качество каждой переменной индивидуально

F- статистика

определяется с помощью ESS – объясняющая

сумма квадратов, RSS – остаточная сумма

квадратов. Она может быть выражена через

,

находится Fкрит

,

находится Fкрит

Если Fкрит

<

,

гипотеза Но отвергается.

,

гипотеза Но отвергается.

61.Прогнозирование экономических переменных. Проверка адекватности модели. См.5

Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных моделей, с помощью которых можно спрогнозировать поведение результативной переменной в зависимости от поведения факторных переменных.

Точечный прогноз результативной переменной « у» на основе линейной модели парной регрессии при заданном значении факторной переменной хm будет осуществляться по формуле:

уm=β0+β1xm+εm.

Точечный прогноз результативной переменной ym с доверительной вероятностью γ или (1–а) попадает в интервал прогноза, определяемый как:

ym–t*ω(m)≤ ym≤ ym+t*ω(m),

t – t-критерий Стьюдента, который определяется в зависимости от заданного уровня значимости a и числа степеней свободы (n-2) для линейной модели парной регрессии;

ω(m) – величина ошибки прогноза в точке m.

Проверить адекватность модели – значит установить, насколько хорошо модель описывает реальные процессы, происходящие в системе, насколько качественно она будет прогнозировать развитие данных процессов. Проверка адекватности проводится на основании некоторой экспериментальной информации, полученной на этапе функционирования системы или при проведении специального эксперимента, в ходе которого наблюдаются интересующие процессы.

Проверка адекватности заключается в доказательстве факта, что точность результатов, полученных по модели, будет не хуже точности расчетов, произведенных на основании экспериментальных данных. +вопрос 53!!! Про то же