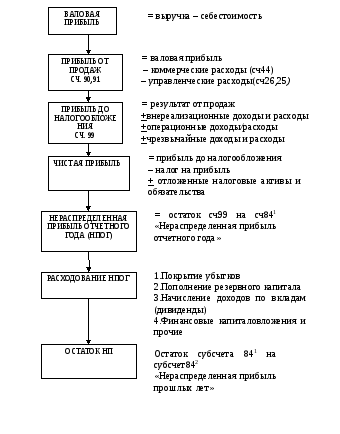

Учет прибыли как финансового результата деятельности

В настоящее время существует 3-х ступенчатая схема образования финансового результата:

на счетах 90 и 91 ежемесячно подводится итог прибыли и убытков, доходов и расходов соответственно. Эти итоги переносятся в конце каждого месяца на счет 99;

Счет 99 в течение года накапливает все возникающие прибыли и убытки;

в конце отчетного года прибыль распределяется, и остаток нераспределенной прибыли переносится на счет 84. По времени распределение прибыли начинается в декабре, заканчивается в первом квартале следующего года.

Субсчет 909 «Сальдо прибылей и убытков» - в конце каждого финансового месяца дает результат по обычной деятельности и не должен иметь остатка в конце месяца. Он должен переноситься на накопительный счет 99.

Субсчет 913 «Сальдо доходов и расходов» - в конце каждого месяца также переносится на счет 99.

Счет 99 работает в течение года как накопительный. Прибыль в течение года формируется на счете 99, а в конце года она переносится на счет 84. В конце отчетного года выводится сальдо прибыли и убытков.

Конечный финансовый результат складывается в течение года на счете 99 из следующих элементов:

финансовый результат от обычной деятельности;

финансовый результат от прочей деятельности, в том числе операционной и внереализационной;

финансовый результат от чрезвычайных обстоятельств

финансовый результат от начисленных платежей налога на прибыль и перерасчетов по этому налогу исходя из фактического состояния.

Полный перечень внереализационных и операционных доходов и расходов приведен в ПБУ9/99 и ПБУ10/99.

Примеры операционные доходов и расходов

Результаты от продажи материальных и нематериальных активов предприятия (например, ОС, товаров, ценные бумаги и валюта, и т.д.).

Поступления связанные с участием в УК других предприятий (% и доходы по ценным бумагам).

Сальдо доходов / расходов от сдачи имущества в аренду и доверительное управление.

Прибыль от совместной деятельности по договору простого товарищества.

Суммы, причитающиеся к уплате налогов и сборов в соответствие с законодательством (например, налог на имущество, на рекламу).

Убыток от выбытия ОС не изменяет налогооблагаемую базу по прибыли (Д83К84)

Примеры внереализационных доходов и расходов

Пени, штрафы, неустойки за нарушением договорных условий

Суммы возмещения убытков

Безвозмездное получение активов

Прибыль прошлых лет, выявленная в отчетном периоде

Курсовые разницы по иностранной валюте

Убытки от списания активов

Резервы по сомнительным долгам и под обесценивание активов предприятия.

К чрезвычайным расходам относятся убытки от стихийных бедствий, хищений и т.д.

К чрезвычайным доходам относят:

страховое возмещение по страховому случаю;

ликвидационная стоимость материальных ценностей утраченных в результате стихийных бедствий.

Чрезвычайные доходы и расходы относят непосредственно на счет 99.

Поступления от юридических и физических лиц не признаются доходами организации в случае, если это:

суммы НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей

суммы по договорам комиссии, агентским и иным договорам в пользу комитента

суммы в порядке предоплаты продукции, работ, услуг, (в том числе авансовые перечисления)

суммы, перечисленные в залог

суммы, перечисленные в погашение кредитов и займов

Схема формирования финансового результата

Расходование нераспределенной прибыли идет в следующих направлениях:

покрытие убытков отчет периода;

пополнение РК;

начисление дивидендов;

финансовые капиталовложения.

Накопление нераспределенной прибыли осуществляется перенесением остатка с субсчета «Нераспределенная прибыль отчетного года» на субсчет 84.2 «Нераспределенная прибыль прошлых лет».