Список рекомендуемой литературы:

Кондраков Н.Д. Бухгалтерский учет: Учебное пособие. - М.: ИНФА-М, 2008.

Бухгалтерский учет: Учебник/П.С. Безруких, Н.П. Кондраков, В.Ф. Палий и др.; Под ред. П.С.Безруких.- М.: Бухгалтерский учет, 2008.

Бухгалтерский учет: Учебник для ВУЗов/ Под ред. Ю.А.Бабаева – М.: ЮНИТИ-ДАНА, 2007.

ТЕМА 4: «УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ»

План

Определение, состав, виды нематериальных активов (НМА)

Оценка НМА

Амортизация НМА

Учет движения НМА

Учет некоторых специфических видов НМА

Основные нормативные документы

Федеральный закон «О бухгалтерском учете» 0т 21.11.1996 № 129- ФЗ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 №34н

Одной из новых учетных категорий для практики Российского бухгалтерского учета являются нематериальные активы (НМА).

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения НМА. Поэтому организация должна сама разрабатывать форму документов, в которых должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода и вывода из эксплуатации и т.д. Особое внимание следует обратить на правильность перехода права на владения НМА. Приобретение права на объекты, охраняемые патентным правом, должно подтверждаться лицензионными договорами, зарегистрированными в патентном отделе. Приобретение права должным быть одобренными договорами с юридическими и физическими лицами.

Особенностью некоторых НМА как объектов учета является необходимость принятия мер по их защите. С этой целью необходимо разработать особые внутренние правила охраны таких объектов, предусмотрев в них список лиц и имеющих права на ознакомление с ними, обязательства этих лиц не разглашать соответствующие сведения, должностные инструкции и другие документы.

Следует также отметить, что с 1 января 2008 года введена в действие IV ГКРФ, которая посвящена правовому регулированию важнейшей составляющей НМА – интеллектуальной собственности и направлена на расширение защиты ее за счет новых, раннее неохранявшихся видов интеллектуальных прав.

Ключевые понятия темы: нематериальные активы, их состав, первоначальная стоимость, переоценка НМА, амортизация НМА, деловая репутация, система счетов.

Определение, состав, виды нематериальных активов (нма)

Актив может быть принят к учету как нематериальный, если одновременно выполняются следующие условия (п. 3 ПБУ 14/2007):

Отсутствие материально-вещественной формы (физической структуры);

Возможность идентификации объекта (определение объекта от другого имущества);

использование в течение длительного времени (белее 12 месяцев);

не предполагается последующая перепродажа активов, т.е. это не товар;

способность приносить экономическую выгоду;

наличие надлежаще оформленных документов, подтверждающих существование активов и исключительное право владельца на него.

Нематериальные активы относятся к внеоборотным активам предприятия.

Виды НМА:

Изобретение, модель, промышленный образец;

программные продукты и базы данных;

топологии интегральных микросхем;

товарные знаки и знаки обслуживания; селекционные достижения;

деловая репутация фирмы.

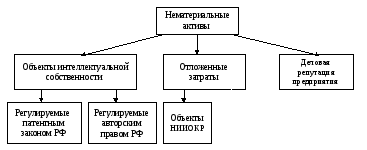

Состав НМА по признаку правового регулирования

К объектам интеллектуальной собственности относятся:

Регулируемые патентным законодательством:

- промышленный образец;

- полезная действующая модель;

- товарные знаки и знаки обслуживания;

- служебные произведения.

Для них обязательно требуется государственная регистрация.

Промышленный образец – художественно-конструкторское решение изделия определяющее его внешний вид. Отличительные признаки: новизна, оригинальность и промышленная применимость. Патент выдается на срок 10 лет и может быть продлен на срок до 5 лет.

Полезная модель – представляет собой конструктивное выполнение из составных частей. Отличительные признаки: новизна, промышленная применимость. Свидетельство выдается Патентным отделом на срок до 10 лет и продлевается по ходатайству патентообладателя на дополнительный срок до 3 лет

Товарный знак и знак обслуживания – обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических и физических лиц, то есть это привилегия использования внешнего вида, знака и т.д. Свидетельство выдается на срок 10 лет и может продлеваться каждый раз на этот же срок.

Наименование места происхождения товара – название страны, населенного пункта или другого географического объекта, используемого для обозначения товара. Свидетельство выдается на срок 10 лет и может продлеваться каждый раз на этот же срок.

НМА, регулируемые авторским правом:

- программы для ЭВМ, базы данных, топологии интегральных микросхем;

- произведения науки, культуры, искусства, селекционные достижения.

Государственная регистрация требуется только при полной передаче прав воспроизведение, распространение и использование.

К объектам НМА можно отнести лицензии, дающие право заниматься определенным видом деятельности (торговлей, аудитом, и т.д.), если они выдаются на срок более 1 года.

Отложенные затраты – такие капиталовложения, которые погашаются из поступлений будущих лет, когда проявляется их будущая полезность. К ним относятся, в настоящее время только:

- НИИОКР, связанные с данным производством и имеющие законченный результат. НИОКР с отрицательным результатом относится на текущие издержки.

С 2008 года не входят в состав НМА организационные расходы предприятия.

Организационные расходы состоят из затрат по оплате услуг консультантов, рекламы, по подготовке документации, регистрационных сборов и других расходов организации в период ее создания до момента регистрации.

В настоящее время они отражаются на счете 97, как затраты будущих периодов.

Расходы организации, связанные с необходимостью переоформления учредительных и иных документов (расширение организации, изменение видов деятельности, предоставление образцов подписей должностных лиц и пр.), изготовление новых штампов, печатей и т.п., включают в состав общехозяйственных расходов организации и отражают по дебету счета 26. Организации, изменяющие организационно-правовую форму, указанные расходы производят за счет прибыли, остающейся в их распоряжении.

Деловая репутация фирмы

«Гудвилл» - разница между покупной ценой предприятия как единого имущественного комплекса и балансовой стоимости имущества этой фирмы.

Объектом НМА является только положительная деловая репутация.

Современные особенности учета НМА:

В состав НМА не включают деловые и профессиональные качества персонала. Не учитывается как НМА в текущем учете положительная деловая репутация функционирующего предприятия, т.к. она неотделима от другого имущества.

В состав НМА могут входить только исключительные права на объект интеллектуальной собственности, подтвержденные специальными патентами, свидетельствами государственной регистрации.

Исключительное право – право на использование, тиражирование и реализацию. Отражение на счет 04 приобретенного права на использование программного продукта у правообладателя – ошибка, которую нельзя допускать.

Результаты интеллектуальной деятельности коллектива предприятия или физического лица могут быть признаны НМА, если они созданы на предприятии и прошли государственную регистрацию. Если служебные произведения созданы на предприятии, но не прошли государственной регистрации, то отражать их на счете 04 нельзя.