Внедрение систем компьютерной обработки предполагает более высокую квалификацию аудиторов, по сравнению с обычным аудитом. В условиях компьютерной обработки данных они могут вводиться непосредственно в компьютер без составления соответствующих первичных документов. Системы компьютерной обработки данных имеют такие специфические черты, как заданность, автоматический контроль, однократный ввод информации в несколько файлов одновременно, автоматическая запись.

Им свойственны определенные трудности в обеспечении сохранности записей, поскольку многие базы данных могут храниться только в электронной форме, что увеличивает риск их утраты. Для устранения и снижения таких рисков необходимо применять общие и специальные средства контроля.

Информационное обеспечение аудита с применением компьютеров состоит из данных бухгалтерского учета экономического субъекта на бумажных и электронных носителях и нормативно-справочной базы и системы форм рабочей документацииаудитора(аудиторскойорганизации).

При планировании проведения аудита с применением компьютеров следует учитывать наличие у аудитора необходимого программного обеспечения для проведения аудита и оказания сопутствующих аудиту услуг; факт привлечения к работе экспертов в области информационных технологий; знания, опыт и квалификацию аудитора в области информационных технологий; целесообразность использования тестов, проводимых без использования компьютеров; эффективность использования компьютера при проведении аудита; наличие информационного, программного и технического обеспечения экономического субъекта; размещение рабочих мест; обеспечение архивирования и хранения данных.

За счет использования компьютеров при проведении аудита эффективность аудиторских процедур может быть повышена, если аудиторской проверке подвергаются большие однородные массивы данных, а в проверяемой организации используется унифицированная стандартная система оформления бухгалтерских операций.

5.7. Особенности организации внутреннего аудита

Необходимость внутреннего аудита объясняется необходимостью повседневного контроля над всеми направлениями деятельности хозяйствующего субъекта, а также установленного порядка ведения бухгалтерского учета и правильностью его организации. В отличие от формально создаваемых во многих организациях ревизионных комиссий или наблюдательных советов служба внутреннего аудита должна быть укомплектована специалистами, имеющими специальную подготовку.

Служба внутреннего аудита может быть создана в виде отдела внутреннего аудита. Она должна являться самостоятельным подразделением и подчиняться руководителю организации. На должность ее руководителя и ведущих специалистов необходимо назначать работников, имеющих аттестаты профессиональных бухгалтеров и аудиторов или специалистов с большим опытом работы бухгалтерской и финансовой работы. По необходимости следует привлекать высококвали-

77

фицированных специалистов-технологов для осуществления контроля над произ- водственно-технологическими процессами. Руководитель службы внутреннего аудита назначается и освобождается приказом руководителя в общеустановленном порядке.

Для работы службы внутреннего аудита должны быть созданы все необходимые условия работы: отдельное помещение, транспорт, компьютерная техника

сустановленной справочно-поисковой системой («Гарант» или «Консультант Плюс») и так далее. Аудиторская служба не должна вмешиваться в оперативную, распорядительную и производственную деятельность должностных лиц хозяйствующего субъекта.

Для работников службы внутреннего аудита необходимо разработать соответствующие должностные инструкции. В практической работе служба внутреннего аудита должна руководствоваться законами Российской Федерации, постановлениями Правительства Российской Федерации и прочими нормативными актами и инструкциями. Ее деятельность должна осуществляться в соответствии

спланом внутреннего аудита, который разрабатывается руководителем службы внутреннего аудита и утверждается руководителем организации. Выполнение конкретной работы осуществляется в соответствии с программой внутреннего аудита, которая разрабатывается специалистами службы внутреннего аудита в соответствии с утвержденным планом.

Основным источником информации для внутреннего аудита являются данные бухгалтерского, управленческого и налогового учета, а так же данные планов и прогнозов. На долю бухгалтерской информации обычно приходится около 70-80% общего объема экономической информации, но степень ее использования для принятия управленческих решений достигает лишь немногим больше 10-12%. В связи

сэтим одной из основных задач внутреннего аудита является обеспечение управленческого персонала необходимой контрольно-аналитической информацией, которая должна представлять собой готовый информационный ресурс для принятия обоснованных управленческих решений. Поэтому в системе внутреннего аудита необходимо создать подсистему контрольно-аналитической информации (ПКАИ).

Ее состав, структура и конкретные подфункции могут меняться в зависимости от конкретной специфики деятельности, целей и задач системы управления и так далее. Создание ПКАИ должно базироваться на определенных требованиях: полноте, своевременности, достоверности, точности, оперативности, целесообразности, востребованности и полезности информации для управления; уместности, гибкости и доступности, стабильности, надежности и экономичности информации для пользователей.

Эти требования позволяют организовать ПКАИ так, чтобы она являлась основой для выработки, принятия и реализации с наибольшей степенью надежности и обоснованности управленческих решений.

При сборе информации в ПКАИ используются такие приемы, как: наблюдение, устный опрос, анкетирование, фактический и документальны контроль и другие. Оперативная информация поступает непосредственно из первоисточника. Периодическая – является результатом проверки и анализа данных учетных регистров и отчетов. При обработке информации широко используются приемы экономического анализа.

78

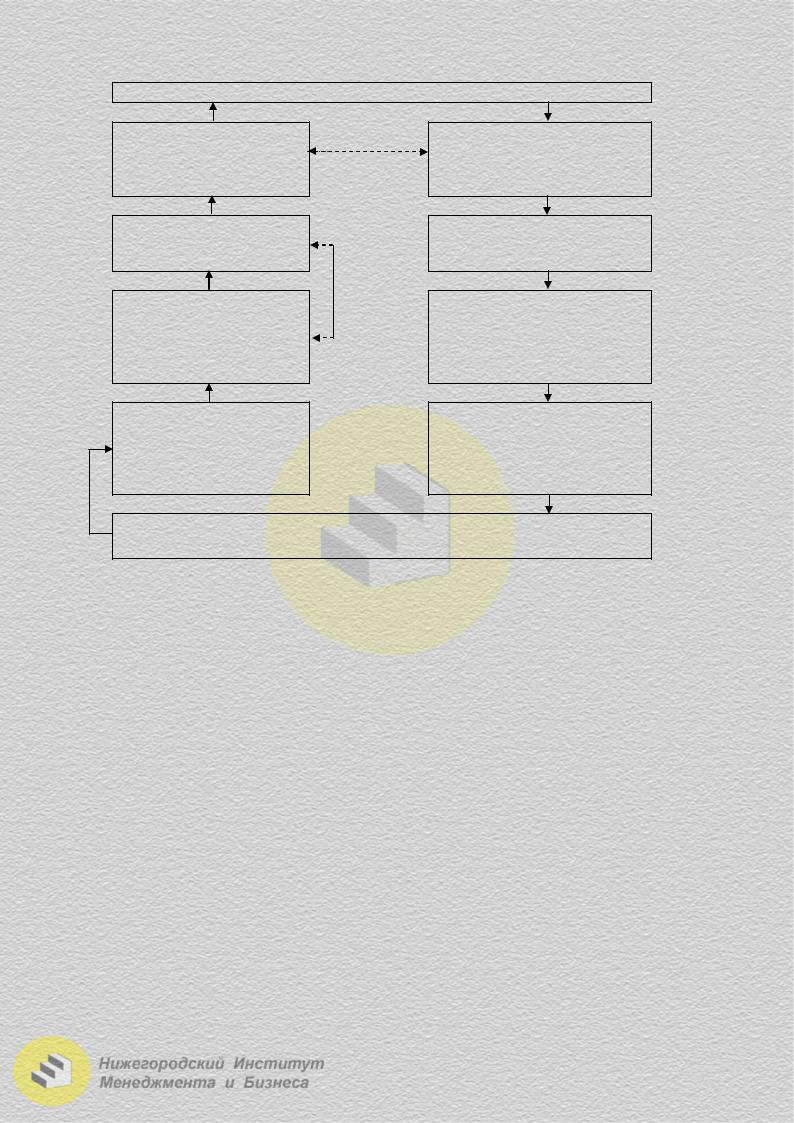

ПКАИ

Контроль

выполнения

оптимальных

решений

Реализация

оптимальных

решений

Представление

проектов оптимальных решений управленческому персоналу

Проектирование

оптимальных

управленческих

решений

Цели и задачи контроля и управления

Сбор, группировка, оценка и анализ информации

Проблемная ситуация и многовариантность результатов информации

Получение и оформление многовариантности результатов информации

Интерпретация и выбор оптимальных вариантов, выводы и предложения по результатам обработки информации

Рис. 2.5.2. Схема процесса ПКАИ в системе управления

В качестве эффективного средства при создании ПКАИ следует использовать компьютерные программы, которые могут выполнять задачи: интерпретации, оценки ситуации, прогнозирования, выдачи инструкции, контроля и наблюдения, планирования, обеспечения базой данных.

Служба внутреннего аудита должна иметь право:

1.Проверять бухгалтерские регистры и первичные документы, наличие денег

вкассе, исследовать любые документы финансово-хозяйственной деятельности.

2.Знакомиться с приказами, распоряжениями и так далее.

3.Обследовать любые помещения и объекты.

4.Проверять наличие и сохранность имущества у материально ответственных лиц.

5.Требовать проведения или проводить лично с участием привлеченных к этому работников организации инвентаризацию имущества.

6.Наблюдать за правильностью отражения хозяйственных операций в бухгалтерском учете, расчета налогов и своевременностью их уплаты.

7.Проверять достоверность отчетности.

8.Проводить экспертизу эффективности системы управления и анализ производственно-хозяйственной деятельности, финансового состояния, платежеспособности и ликвидности.

79

9. Требовать от структурных подразделений всю необходимую информацию для осуществления аудиторской проверки.

10. Подготавливать информацию для проведения внешнего аудита. Служба внутреннего аудита несет ответственность за:

1.Обоснованность и своевременность представления заключения о состоянии бухгалтерского и налогового учета и отчетности, соответствии документов действующему законодательству, а также заключений о достигнутом уровне и факторах эффективности производственно-хозяйственной и финансовой деятельности.

2.Обоснованность представленных предложений по улучшению организации системы бухгалтерского учета и контроля, оптимизации затрат, налогообложения и так далее.

3.Правильность консультаций, предоставленных учредителям, руководству и работникам аппарата управления по вопросам организации производства, ведения бухгалтерского учета, анализа и так далее.

Для оценки эффективности системы внутреннего аудита используется совокупность показателей, представленных в таблице 2.5.5.

|

|

Таблица 2.5.5 |

|

|

Система показателей оценки системы внутреннего аудита |

||

|

|

|

|

№ |

Название показателя |

Формула расчета |

|

|

|

Iэк= Эк1 /Эк2, где |

|

1 |

Индекс экономичности (Iэк) |

Эк1 /Эк2 – экономичность системы (как |

|

отношение расходов на содержание СВА |

|||

|

|

||

|

|

к количеству работников этой службы) |

|

|

Рентабельность работы СВА* (Р) |

Р = (П1-П0) / ЗК, где |

|

2 |

П1 и П0, прибыль до и после внедрения СВА; |

||

|

|

ЗК – затраты на содержание СВА |

|

|

Коэффициент возможных |

Кув = ВВР / ЗК, где |

|

3 |

ВВР – выявленные в результате аудита |

||

упущенных выгод (Кув) |

|||

|

внутренние резервы |

||

|

|

||

|

Коэффициент приобретенной |

Кпв = МВВР / ЗК, где |

|

4 |

МВВР – мобилизация выявленных резервов в |

||

выгоды (Кпв) |

|||

|

процессе аудита |

||

|

|

||

5 |

Коэффициент использования выяв- |

Кив = МВВР / ВВР |

|

ленных внутренних резервов (Кив) |

|||

|

|

||

|

Коэффициент выявленных недостач |

Кнп = НПХ / ЗК, где |

|

6 |

от порчи и хищения по вине работни- |

НПХ – общая сумма недостач, потерь и |

|

|

ков организации (Кнп) |

хищений по вине персонала организации |

|

7 |

Коэффициент возможных потерь из – |

Квп = ФС / ЗК, где |

|

за ошибок в налогообложении (Квп) |

ФС – сумма возможных финансовых санкций |

||

8 |

Коэффициент комплексной оценки |

Коц = Кпв х Кнп х Квп |

|

эффективности работы СВА (Коц) |

|||

|

|

||

9 |

Абсолютная сумма эффекта работы |

Асэ = ММВР (или ВВР) + НПХ + Фс |

|

|

СВА (Асэ) |

|

|

СВА* – служба внутреннего аудита.

80