слайды фин ан

.pdfЭффект финансового рычага

ЭФР = (1 −Сн)(ЭР −СПС) ЗС СК

где СПС – средняя процентная ставка по заемным средствам:

СПС = Проценты к уплате ×100; ЗС

(1-Сн) – налоговый корректор (налоговый щит); (ЭР-СПС) – дифференциал финансового рычага;

ЗС СК- плечо финансового рычага.

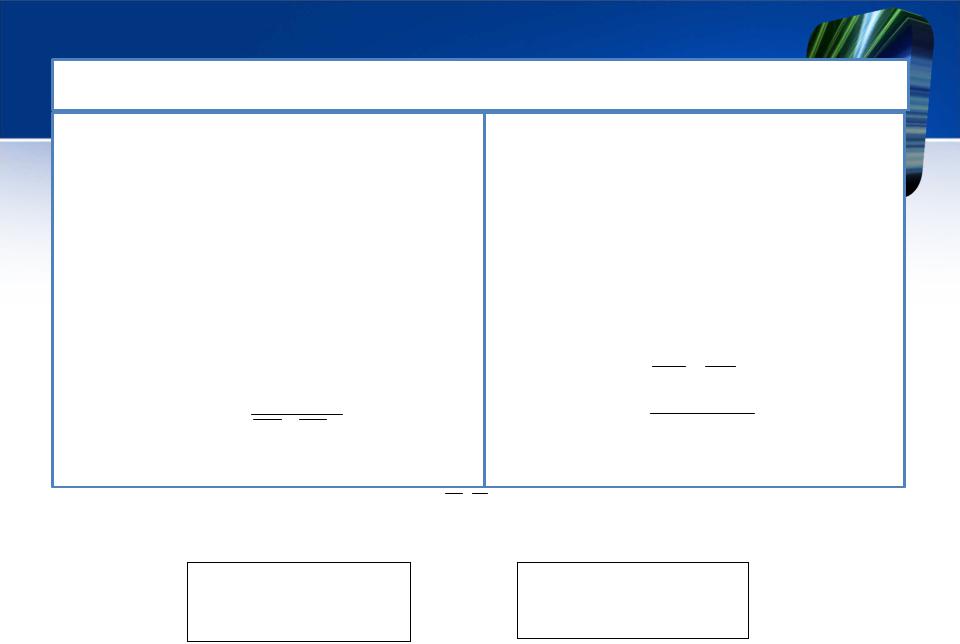

Эффект финансового рычага: пример расчета (бухгалтерская модель)

|

Показатели |

Бездолговое |

60% СК / 40% ЗС |

|

финансирование |

||

|

|

|

|

1 |

Средняя величина капитала, тыс. руб. |

20000 |

20000 |

|

|||

|

|

|

|

|

в т.ч.: |

|

|

1.1 |

собственный капитал |

20000 |

12000 |

1.2 |

заемные средства |

- |

8000 |

|

|

|

|

2 |

Прибыль до вычета процентов и налогообложения, |

5050 |

5050 |

|

тыс. руб. |

||

|

|

|

|

3 |

Проценты к уплате, тыс. руб. |

- |

(1360) |

|

|

|

|

4 |

Прибыль до налогообложения, тыс. руб. |

5050 |

3690 |

|

|||

|

|

|

|

5 |

Налог на прибыль, тыс. руб. [с.4*0,2] |

(1010) |

(738) |

|

|||

|

|

|

|

6 |

Чистая прибыль, тыс. руб. |

4040 |

2952 |

|

|||

|

|

|

|

7 |

Экономическая рентабельность, % [с.2/с.1*100] |

25,25 |

25,25 |

|

|||

|

|

|

|

8 |

Средняя процентная ставка по заемным средствам, |

- |

17,00 |

|

% [c.3/с.1.2*100] |

||

|

|

|

|

9 |

Рентабельность собственного капитала, % |

20,20 |

24,60 |

|

[с.6/с.1.1*100] |

||

|

|

|

|

10 |

Эффект финансового рычага, % |

х |

4,40 |

|

|

|

|

Эффект финансового рычага: пример расчета

ЭФР = (1 − Сн)(ЭР − СПС) ЗС = СК

= (1− 0,20)(25,25 −17,00) * 8000 = 12000

= 0,80 × 8,25× 0,667 = 4,40%

Рск′ = ЭР× (1 − Сн) = 25,25 * (1 − 0,20) = 20,20%

Рск = Рск′ + ЭФР = 20,20 + 4,40 = 24,60%

Кредиторская задолженность – источник формирования оборотных активов

Кредиторская

задолженность

Поставщикам и подрядчикам

Товарного характера

По авансам полученным

Перед персоналом

Перед государственными Иным кредиторам  внебюджетными фондами

внебюджетными фондами

(нетоварного характера)

По налогам и сборам

Прочие кредиторы

2.3. Анализ деловой активности

Деловая активность - процесс устойчивой хозяйственной деятельности организации, направленный на обеспечение ее положительной динамики и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности

Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнеслиниям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации

скорость и качество технического обновления производства

эффективность стратегического и тактического менеджмента

возможности получения информации в области маркетинга

качество организации внутренних бизнес-процессов

уровень материального и качество морального стимулирования персонала

улучшение образования в области менеджмента, бизнеса и планирования и пр.

-экономи ческие |

-Макро |

Факторы, |

Внутренние |

|

деловую на влияющие |

|

|

активность |

Характеристики деловой активности

в широком смысле

Широта рынков сбыта продукции, включая поставки на экспорт

Степень выполнения плановых показателей

Репутация, |

|

выражающаяся, в |

Конкурентоспособность |

частности, в степени |

продукции |

известности клиентов |

|

Темпы роста важнейших |

|

экономических и |

Уровень эффективности |

финансовых |

использования ресурсов |

показателей |

|

Характеристики деловой активности

в финансовом аспекте

Оборачиваемость |

Рентабельность |

активов и |

активов и |

источников их |

источников их |

формирования |

формирования |

Значение анализа деловой активности

заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения

Задачи анализа деловой активности:

Изучение и оценка тенденции изменения показателей деловой активности

Исследование влияния основных факторов, обусловивших изменение показателей деловой активности

Изучение влияния показателей интенсивности использования активов и капитала на финансовое состояние и основные оценочные показатели деятельности организации

Обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов

Оборачиваемость активов (их источников)

Коэффициент

оборачиваемости

(скорость обращения)

- количество оборотов, которые совершают активы (источники)

за определенный период

Коб = В , обор . А(К)

Время обращения

(период оборота; оборачиваемость в днях)

– период, за который совершается один оборот

Вобр = А ( К ) × t , дни

В

где В – выручка от продаж; А(К) – |

средняя величина активов |

|||||

(капитала); t – количество дней в анализируемом периоде. |

||||||

Коб = |

t |

Вобр = |

t |

|||

|

|

|

|

|||

Вобр |

Коб |

|||||

|

|

|||||