слайды фин ан

.pdfТема 2 Анализ финансовой отчетности

Анализ финансовой отчетности

Финансовое состояние

характеризуется совокупностью показателей, отражающих наличие, размещение и эффективность использования финансовых ресурсов

Финансовые результаты

характеризуются показателями прибыли и рентабельности

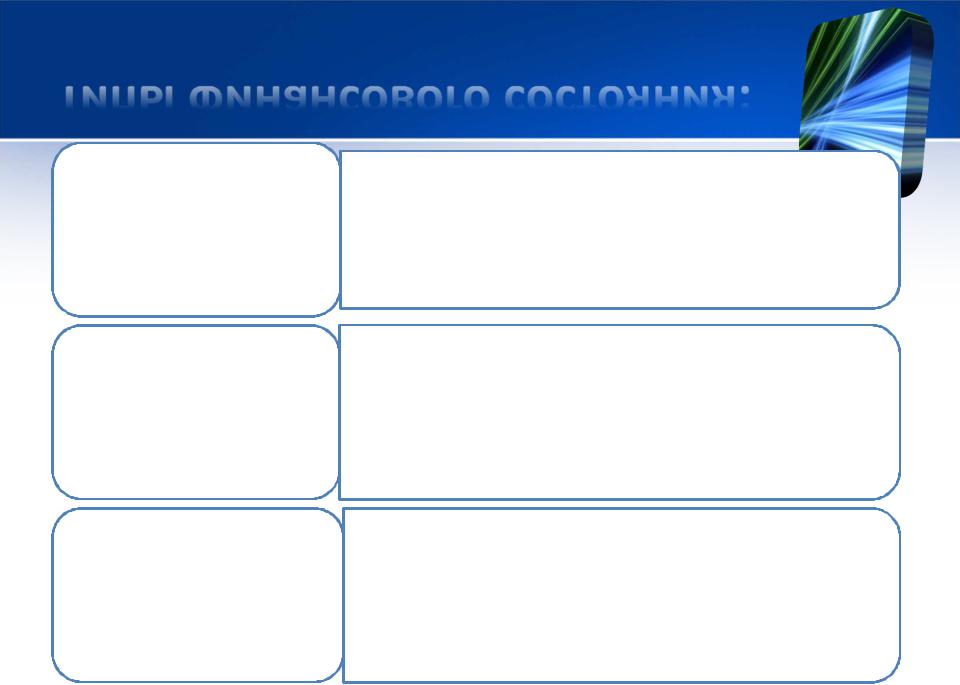

Типы финансового состояния:

Устойчивое

Неустойчивое

Кризисное

(критическое)

•Высокий уровень обеспеченности собственными источниками финансирования

•Хорошая платежеспособность

•Высокий уровень оборачиваемости и рентабельности активов и капитала

•Низкий уровень обеспеченности собственными источниками финансирования

•Возможна эпизодическая неплатежеспособность

•Низкая оборачиваемость и рентабельность активов и капитала

•Дефицит собственных источников финансирования

•Хроническая неплатежеспособность

•Крайне медленная оборачиваемость активов и капитала

•Нерентабельная деятельность (возможно накопление значительных сумм убытков)

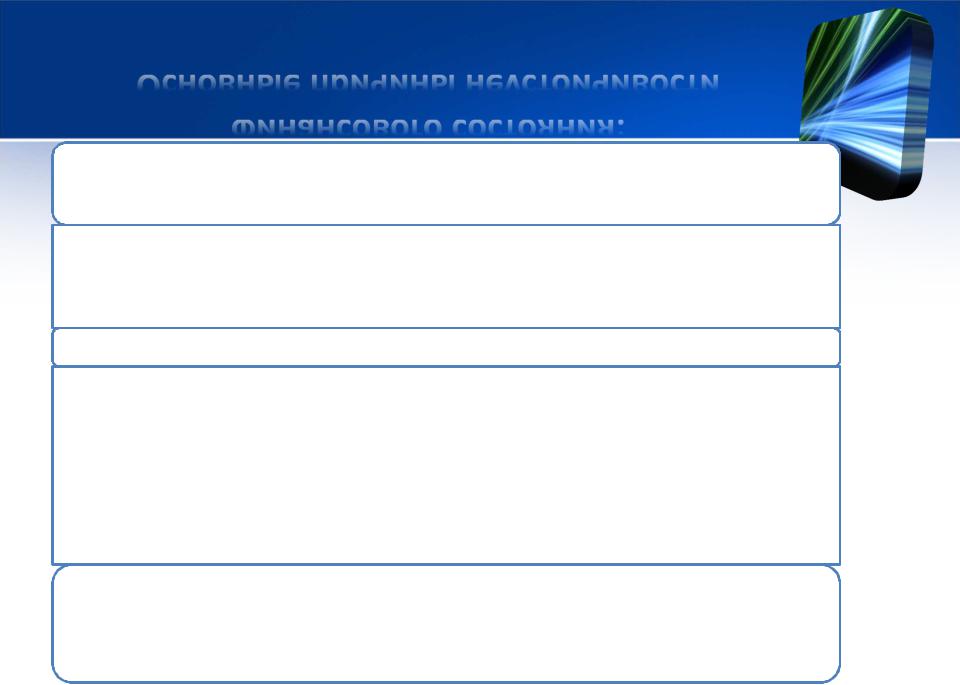

Основные причины неустойчивости финансового состояния:

Недостаточная обеспеченность собственными источниками финансирования

•недостаточная величина авансированного капитала

•накопление убытков

•нерациональная дивидендная политика

Нерациональное размещение капитала в активах

•наличие неиспользуемых (нерационально используемых) основных средств, законсервированного капитального строительства

•вложение средств в сверхнормативные материально-производственные запасы

•ослабление политики предоставления коммерческого кредита покупателям

•неплатежеспособность крупных дебиторов

Крупные инвестиции во внеоборотные активы, не обеспеченные источниками финансирования в виде собственных средств, долгосрочных кредитов или длительной рассрочки платежа

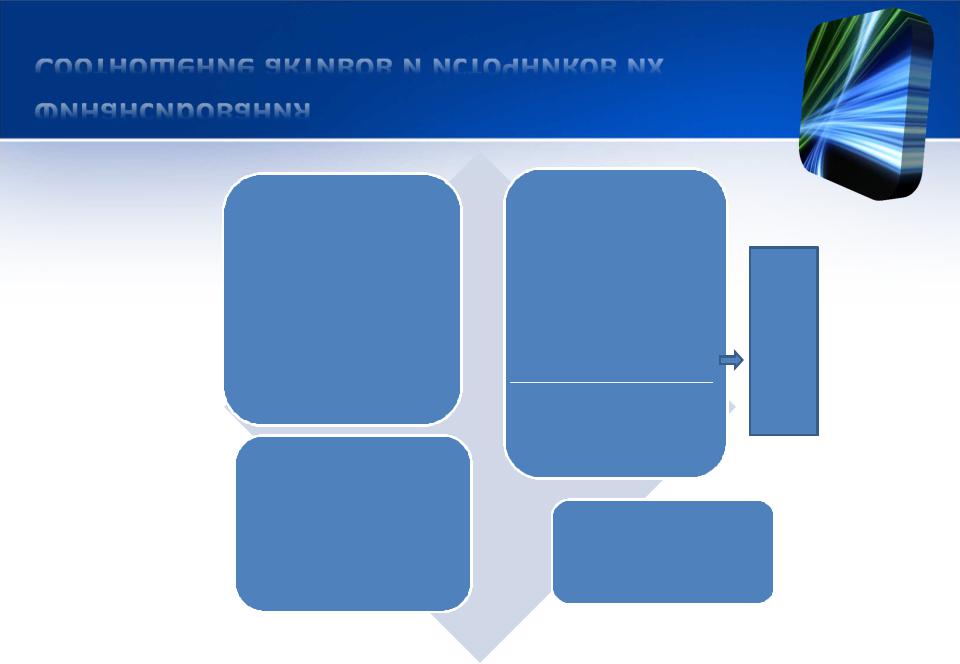

Соотношение активов и источников их финансирования

Внеоборотные

активы

Оборотные

активы

Собственный

капитал

Долгосрочные

обязательства

Краткосрочные

обязательства

Перманентный |

капитал |

Значение анализа финансового состояния -

объективная оценка финансового состояния и выявление резервов повышения его качества

План изучения темы «Анализ финансовой отчетности»

1.Анализ имущественного положения

2.Анализ источников финансирования

3.Анализ деловой и рыночной активности

4.Анализ финансовой устойчивости

5.Анализ ликвидности

6.Анализ финансовых результатов и рентабельности

7.Анализ денежных потоков

8.Диагностика несостоятельности и прогнозирование финансовой отчетности

2.1 Анализ имущественного положения

Значение анализа имущественного положения (активов) заключается в формировании обоснованной оценки динамики активов, их состава и структуры, степени риска вложений капитала в них, а также в выявлении резервов улучшения состояния активов

Активы

Внеоборотные |

Оборотные |

(1 раздел бухгалтерского |

(2 раздел бухгалтерского |

баланса) |

баланса) |

Активы со сроком |

Активы со сроком |

обращения более года |

обращения менее года |

(или продолжительности |

(или продолжительности |

операционного цикла, в |

операционного цикла, в |

зависимости от того, что |

зависимости от того, что |

больше) |

больше) |

нематериальные активы

результаты исследований и разработок

нематериальные поисковые активы

материальные поисковые активы

основные средства

доходные вложения в материальные ценности

финансовые вложения

отложенные налоговые активы

прочие внеоборотные активы

активы Внеоборотные |

активов внеоборотных Состав |