слайды фин ан

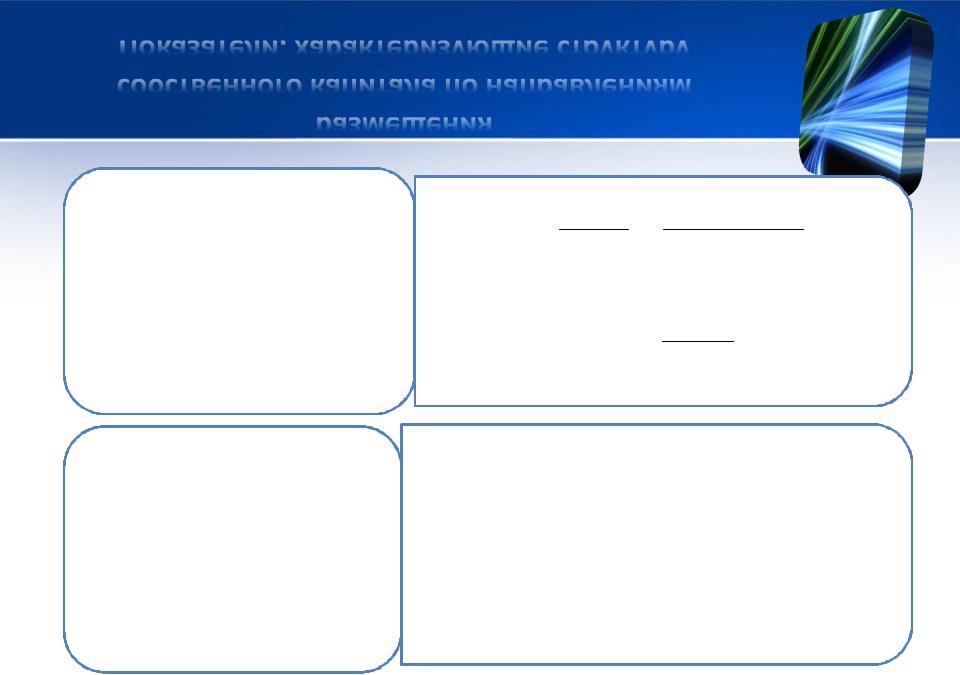

.pdfМетодика расчета собственных оборотных средств (СОС)

Без учета долгосрочных обязательств

СОС = СК - ВнА

ВнА  СК

СК

ДО

ОбА

КО

С учетом долгосрочных обязательств

СОС = СК +ДО – ВнА

СОС = ОбА – КО (аналог чистого оборотного капитала)

ВнА  СК

СК

ДО

ОбА

КО

где СК – собственный капитал; ДО – долгосрочные обязательства; КОкраткосрочные обязательства; ВнА – внеоборотные активы; ОбА – оборотные активы

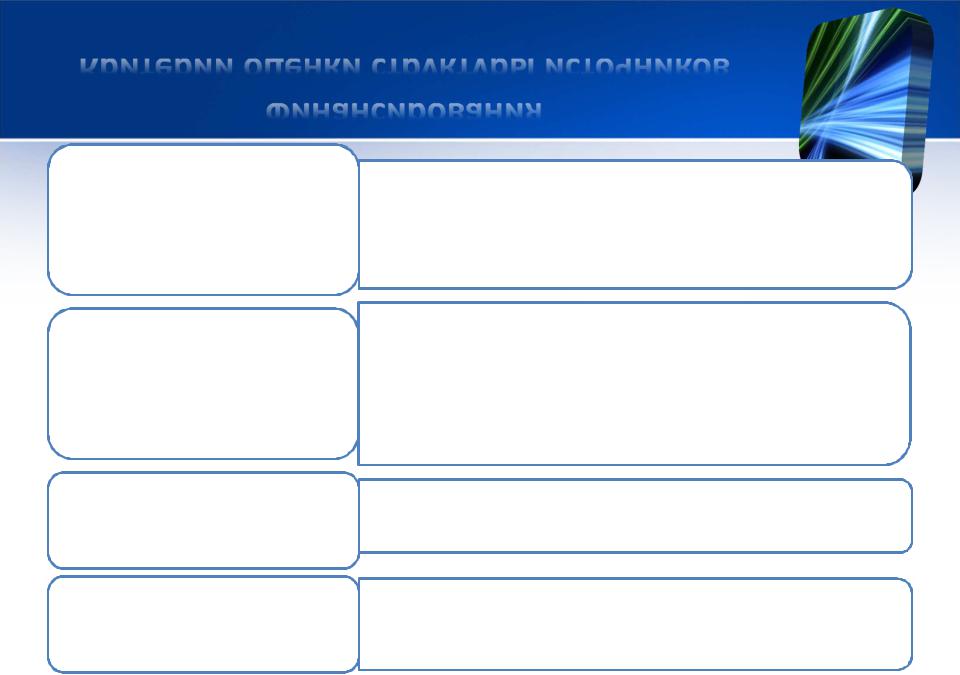

Показатели, характеризующие структуру собственного капитала по направлениям размещения

Индекс постоянного (внеоборотного) актива (IПА)

Оптим. 0,5-0,8

– доля собственного капитала, направленного на формирование внеоборотных активов

Коэффициент

маневренности собственного капитала

(КмСК) Оптим. 0,2-0,5

– доля собственного капитала, направленного на формирование оборотных активов

Показатели, характеризующие структуру собственного капитала по направлениям размещения

При расчете собственных оборотных средств без учета долгосрочных обязательств

При расчете собственных оборотных средств с учетом долгосрочных обязательств

= СОС= СК−ВнА КмСК СК СК

= ВнА

IПА СК

Км |

= СОС= СК+ДО−ВнА |

|||||||

СК |

|

СК |

|

|

СК |

|

||

|

|

I |

|

= |

ВнА − ДО |

|

|

|

|

ПА |

|

СК |

|||||

|

|

|

|

|

||||

|

|

|

|

|

|

|||

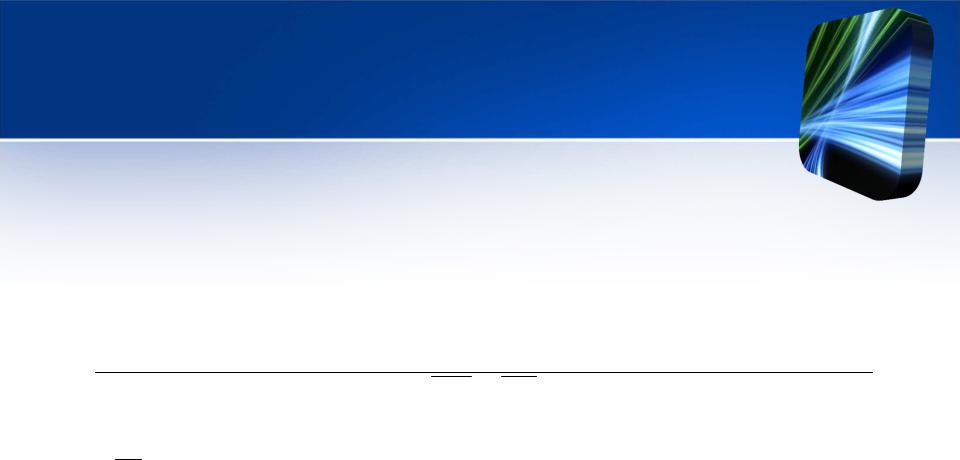

Критерии оценки структуры источников финансирования

|

|

СК |

³ 0 , 5 |

Уровень финансовой |

|

ВБ |

|

|

|

||

автономии |

• CК – собственный капитал; |

||

|

• ВБ – валюта баланса |

||

|

|

СОС |

³ 0,1 (оптим.0,3 - 0,5) |

|

Уровень обеспеченности |

|

|

||

|

ОбА |

|||

собственными |

|

|||

• СОС – собственные оборотные средства; |

||||

оборотными средствами |

||||

• ОбА – оборотные активы |

||||

|

||||

Цена капитала

WACC → min

(cost of capital)

Эффект финансового |

• Привлечение займов и кредитов целесообразно |

рычага |

при положительном значении ЭФР |

Цена i-го источника капитала (ССi)

- стоимость привлечения и обслуживания i-го источника капитала в расчете на его единицу:

|

Затраты на привлечение и обслуживание i-го источника |

ССi= |

(*100%) |

|

Средняя величина i-го источника |

Средневзвешенная цена капитала (WAСС)

WACC = ∑ CCi × di

где CСi – цена i-го источника капитала;

di – i-го источника в общей величине капитала

Средневзвешенная цена капитала (WAСС): пример расчета

Показатели |

Сумма капитала, |

Структура, % |

Цена капитала, % |

|

тыс. руб. |

||||

|

|

|

||

|

|

|

|

|

Собственный |

10000 |

52,6 |

10,0 |

|

капитал |

||||

|

|

|

||

Долгосрочный |

3000 |

15,8 |

14,0 |

|

кредит |

||||

|

|

|

||

Краткосрочные |

6000 |

31,6 |

18,0 |

|

обязательства |

||||

|

|

|

||

|

|

|

|

|

Итого |

19000 |

100,0 |

13,2 |

|

|

|

|

||

WACC=(10,0*52,6+14,0*15,8+18,0*31,6)/100=13,2% |

||||

Эффект финансового рычага

-это приращение к рентабельности собственного капитала за счет использования заемных средств (займов и кредитов), не смотря на платность последних.

Рск = ЧП ×100 = Рск′+ ЭФР СК

где Рск – рентабельность собственного капитала; ЧП – чистая прибыль; СК- средняя величина собственного капитала;

Рск’– условная рентабельность собственного капитала при бездолговом финансировании;

ЭФР – эффект финансового рычага.

Рск′ = ЭР× (1 − Сн)

где ЭР – экономическая рентабельность капитала; Сн – ставка налога на прибыль в долях единицы.

ЭР = Прибыль до вычета процентов и налогообло жения ×100

СК + ЗС

где ЗС- средняя величина заемных средств.

Расчет прибыли до вычета процентов и налогообложения (EBIT): пример

Показатели |

Величина, |

|

тыс. руб. |

||

|

||

Прибыль от продаж |

5000 |

|

|

|

|

Доходы от участия в |

200 |

|

других организациях |

||

|

||

Проценты к получению |

50 |

|

|

|

|

Проценты к уплате |

(1360) |

|

|

||

Прочие доходы |

100 |

|

|

|

|

Прочие расходы |

(300) |

|

|

||

|

|

|

Прибыль до |

3690 |

|

налогообложения |

||

|

||

Налог на прибыль |

(738) |

|

|

||

|

|

|

Чистая прибыль |

2952 |

|

|

|

Прибыль до вычета процентов и налогообложения =

5000+200+50+100-300=

=5050 тыс. руб.

либо

3690+1360=5050 тыс. руб.