слайды фин ан

.pdfЦель

финансового анализа -

объективная оценка финансового состояния, выявление резервов его улучшения и повышения эффективности использования финансовых ресурсов

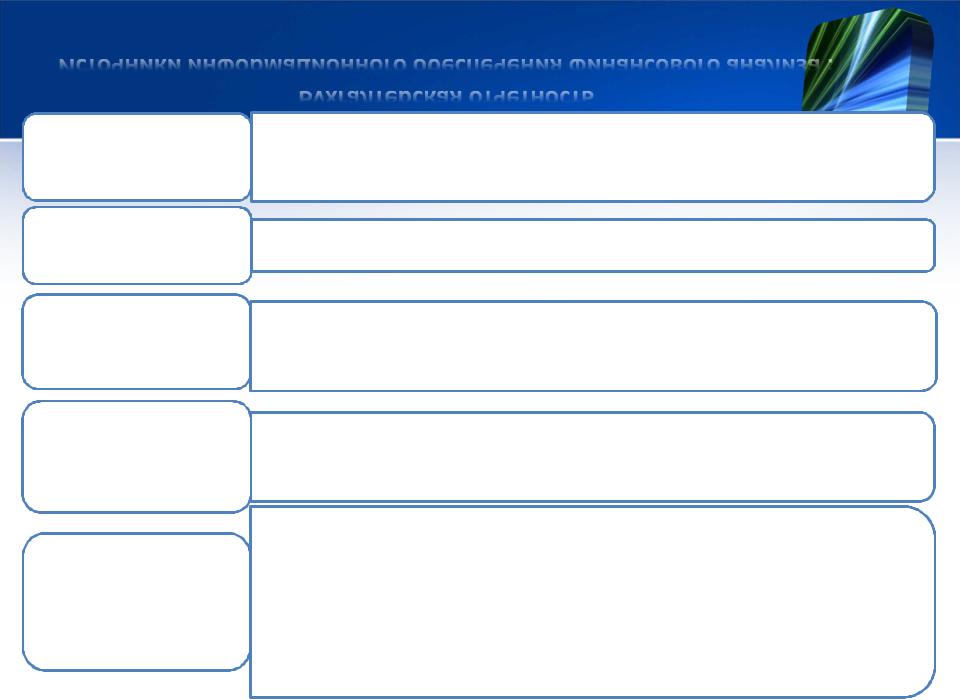

Задачи финансового анализа

Повышение научно-экономической обоснованности бизнес-планов и нормативов в процессе их разработки

Объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов по данным учета и отчетности

Выявление тенденций и пропорций развития финансовых явлений

Определение экономической эффективности использования финансовых ресурсов

Выявление и измерение внутренних резервов повышения эффективности финансовой деятельности и укрепления финансового состояния

Подготовка материалов для выбора оптимальных управленческих решений финансового характера

Виды и разделы финансового анализа

•Финансовый анализ охватывает все разделы аналитической работы, которые входят в систему финансового менеджмента и связанны с управлением финансами хозяйствующего субъекта в контексте окружающей среды, и в том числе включают рынок капитала.

•В узком смысле, финансовый анализ ограничивается анализом бухгалтерской отчетности.

Виды финансового анализа

По временному аспекту

В зависимости от пользователей информации

По детализации

•ретроспективный

•оперативный

•перспективный (прогнозный)

•внешний

•внутренний

•экспресс-анализ

•детализированный анализ

Виды финансового анализа (продолжение)

По содержанию и полноте изучаемых вопросов

По характеру сравнения

По объекту

•комплексный

•локальный

•тематический

•проводимый в рамках одной организации (подразделения)

•сравнительный (пространственный)

•анализ финансовых результатов, финансового состояния, инвестиций, финансовых вложений и пр.

Источники информационного обеспечения финансового анализа : Бухгалтерская отчетность

•Под бухгалтерской отчетностью понимается единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

•Основными документами, регламентирующими составление бухгалтерской отчетности в РФ являются Закон «О бухгалтерском учете», ПБУ 4/99 «Бухгалтерская отчетность организации» и Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» (№ 66н от 02.07.2010 г.).

Требования к содержанию информации со стороны отдельных групп пользователей финансовой отчетности

Группа |

|

|

Информационные |

|

пользователей |

|

|

потребности |

|

Менеджмент |

|

|

Информация, полезная для принятия управленческих решений |

|

Инвесторы |

и |

их |

Информация о рискованности и доходности предполагаемых или |

|

представители |

|

|

осуществленных ими инвестиций; о возможности и целесообразности |

|

|

|

|

распоряжаться инвестициями; о способности организации выплачивать |

|

|

|

|

дивиденды |

|

Работники |

и |

их |

Информация о стабильности и прибыльности работодателей; о способности |

|

представители |

|

|

организации гарантировать оплату труда и сохранение рабочих мест |

|

Заимодавцы |

|

|

Информация, позволяющая дать оценку кредитоспособности заемщика |

|

Поставщики |

|

и |

Информация, позволяющая дать оценку платежеспособности (т.е. определить, |

|

подрядчики |

|

|

будут ли выплачены в срок причитающиеся им суммы) |

|

Покупатели |

|

и |

Информация о продолжении деятельности организации |

|

заказчики |

|

|

|

|

Органы власти |

|

|

Информация для осуществления возложенных на них функций: |

|

|

|

|

− |

по распределению ресурсов; |

|

|

|

− |

регулированию народного хозяйства; |

|

|

|

− |

разработке и реализации общегосударственной политики; |

|

|

|

− |

ведению статистического наблюдения |

Налоговые органы |

|

Информация для осуществления возложенных на них функций по |

||

|

|

|

осуществлению контроля за правильностью исчисления налогов и сборов |

|

Общественность |

в |

Информации о роли и вкладе организации в повышение благосостояния |

||

целом |

|

|

общества на местном, региональном и федеральном уровнях |

|

Источники информационного обеспечения финансового анализа : Бухгалтерская отчетность

Ф.1 Бухгалтерский баланс

Ф.2 Отчет о прибылях и убытках

Ф.3 Отчет об изменениях капитала

Ф.4 Отчет о движении денежных средств

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

•Состав имущества (активы) и источники его финансирования (пассивы)

•Формирование финансовых результатов

•Остатки и движение элементов собственного капитала •Остатки резервов •Величина чистых активов

•Остатки и движение денежных средств в разрезе операционной (текущей), инвестиционной и финансовой деятельности

•Остатки и движение отдельных видов имущества и источников финансирования

•Информация об изменениях учетной политики, об аффилированных лицах, по сегментам, по прекращаемой деятельности, об участии в совместной деятельности, о составе некоторых видов доходов и расходов, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, иная информация о деятельности организации

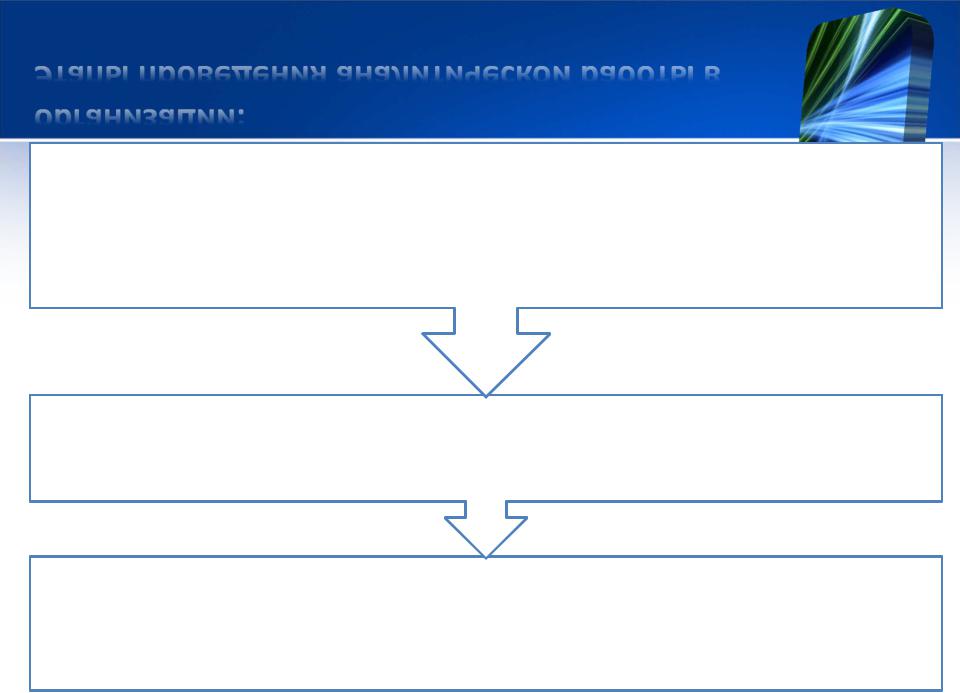

Этапы проведения аналитической работы в организации:

Установление цели анализа и объема работы, составление плана аналитической работы, конкретной программы анализа, подбор документов, проверка достоверности источников информации, приведение данных в сопоставимый вид, группировка данных, составление аналитических таблиц

Расчет и изучение показателей, характеризующих деятельность организации

Обобщение и оформление результатов анализа, составление аналитических записок с конкретными предложениями, принятие решений, организация контроля исполнения предложений по результатам анализа