слайды фин ан

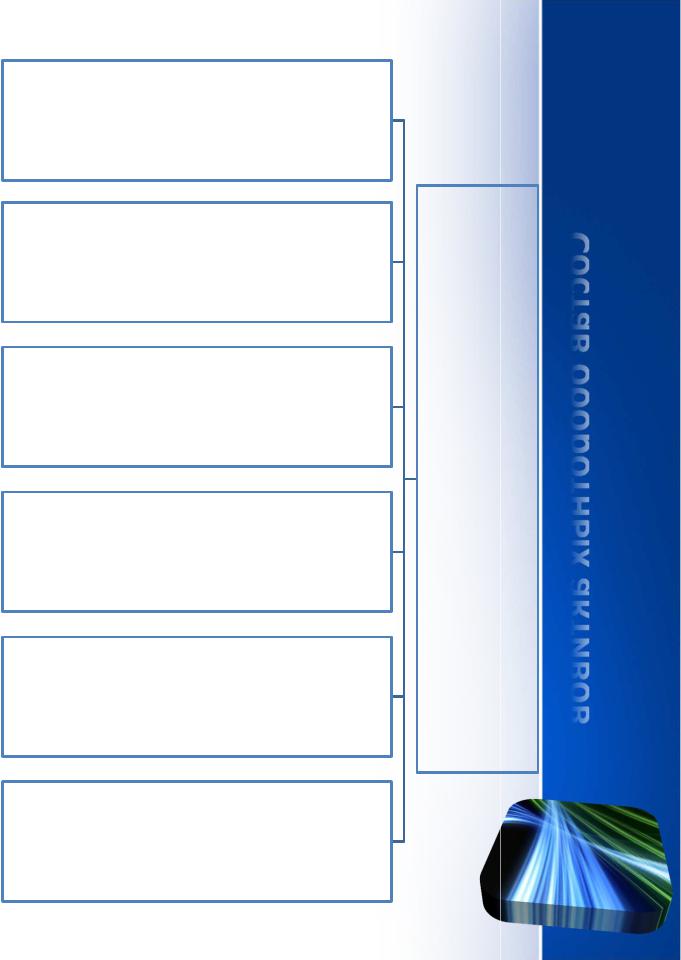

.pdfТип стратегии организации в отношении долгосрочных инвестиций

Развитие материальнотехнической базы собственной производственнокоммерческой деятельности

Финансовоинвестиционная стратегия

Инновационная стратегия

•внеоборотные активы преимущественно представлены основными средствами и на их долю приходится основная часть прироста внеоборотных активов

•основная часть внеоборотных активов представлена финансовыми вложениями и доходными вложениями в материальные ценности

•Основная доля внеоборотных активов приходится на нематериальные активы, результаты исследований и разработок

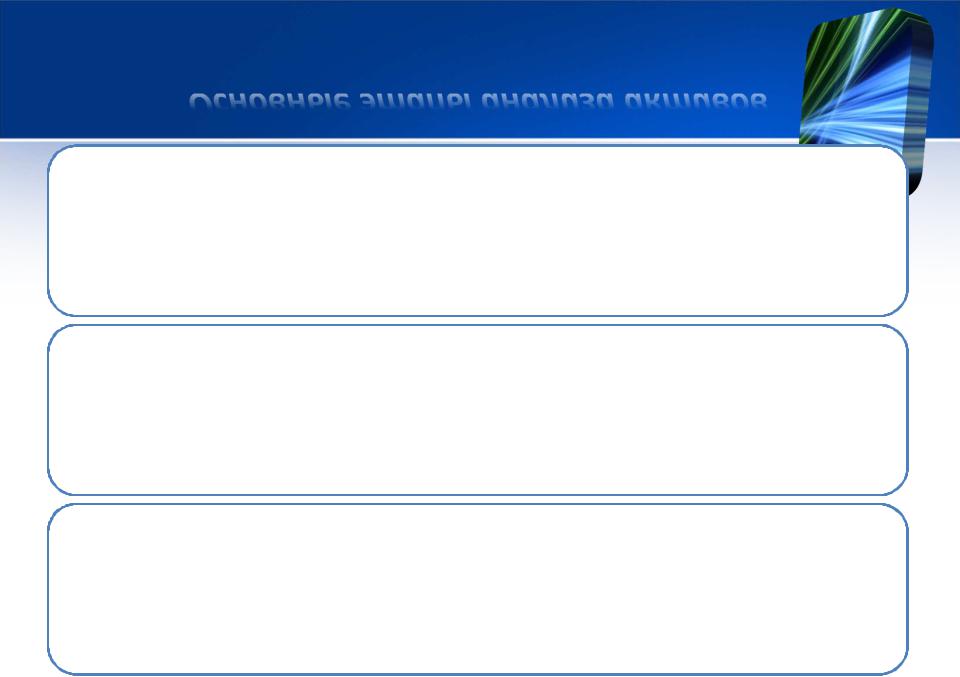

запасы

НДС по приобретенным ценностям

дебиторская задолженность

финансовые вложения (за исключением денежных эквивалентов)

денежные средства и денежные эквиваленты

активы Оборотные |

активов оборотных Состав |

|

|

прочие оборотные активы

Основные этапы анализа активов

Изучение изменения общей балансовой стоимости активов

Изучение состава и структуры имущества в разрезе основных слагаемых (внеоборотных и оборотных активов) и их изменений

Изучение состава и структуры каждого из слагаемых имущества и их изменений в течение анализируемого периода

Оформление горизонтального и вертикального анализа активов

|

На начало периода |

На конец периода |

Отклонение (+;-) |

|

||||

Виды активов |

Сумма, |

|

Сумма, тыс. Удельный |

по сумме, |

по |

Темп |

||

Удельный |

роста, % |

|||||||

|

||||||||

|

удельному |

|||||||

|

тыс. руб. |

вес, % |

руб. |

вес, % |

тыс. руб. |

весу, % |

|

|

|

|

|

|

|

|

|

||

А |

1 |

2 |

3 |

4 |

5 (3-1) |

6 (4-2) |

7(3/1) * |

|

100 |

||||||||

|

|

|

|

|

|

|

||

1.Внеоборотные активы в том числе:

Нематериальные активы Основные средства

…

2.Оборотные активы, всего в том числе:

Запасы и НДС

Дебиторская

задолженность

…

3. Итого активы

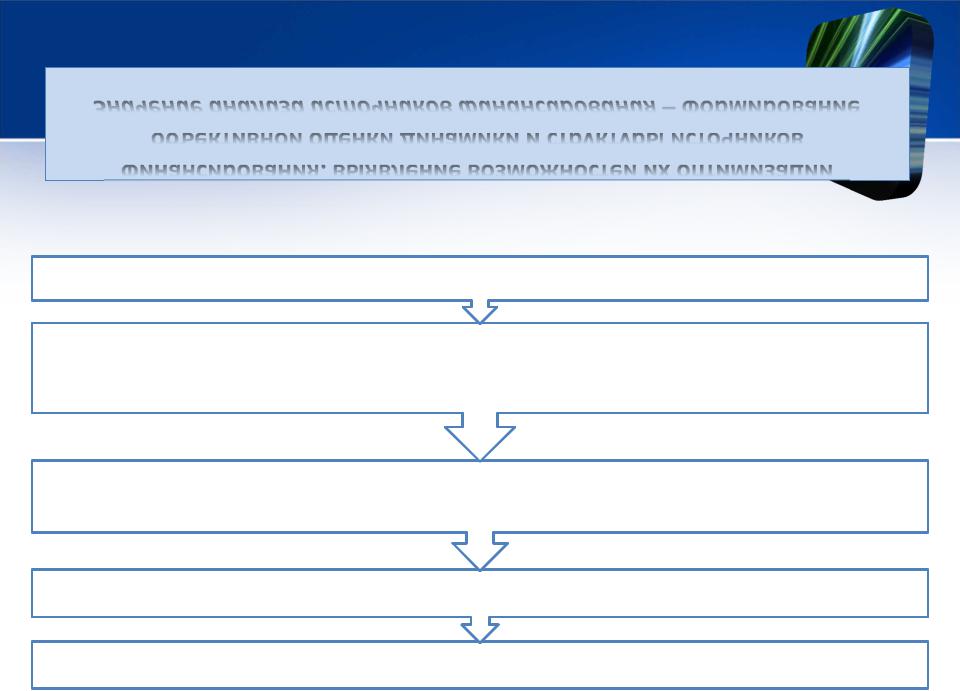

2.2. Анализ источников финансирования

Значение анализа источников финансирования – формирование объективной оценки динамики и структуры источников финансирования, выявление возможностей их оптимизации

Этапы анализа источников финансирования:

Оценка динамики общей величины финансовых ресурсов

Изучение динамики и структуры финансовых ресурсов в разрезе основных составляющих (собственные и заемные; перманентный капитал и краткосрочные обязательства)

Изучение динамики и структуры собственного капитала по источникам образования и направлениям использования

Изучение динамики и структуры заемных источников

Изучение динамики и структуры кредиторской задолженности

Источники финансирования (пассив бухгалтерского баланса)

По юридической |

По длительности |

принадлежности |

использования |

Собственный Заемные капитал источники

Перманентный Краткосрочные капитал обязательства

Источники

финансирования

Собственный |

Заемные |

капитал |

источники |

Долгосрочные Краткосрочные обязательства обязательства

Перманентный

капитал

Состав источников финансирования по бухгалтерскому балансу

Собственный капитал

•III раздел баланса «Капитал и резервы»:

•Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) за вычетом собственных акций, выкупленных у акционеров

•Переоценка внеоборотных активов

•Добавочный капитал (без переоценки)

•Резервный капитал

•Нераспределенная прибыль (непокрытый убыток)

•Доходы будущих периодов (из состава V раздела «Краткосрочные обязательства»

Заемный источники

•Долгосрочные обязательства

–Заемные средства

–Отложенные налоговые обязательства

–Оценочные обязательства

–Прочие обязательства

•V раздел баланса «Краткосрочные обязательства» (исключая «Доходы будущих периодов»)

–Заемные средства

–Кредиторская задолженность

–Оценочные обязательства

–Прочие обязательства

Классификация собственного капитала

По источникам образования

•Авансированный капитал (первоначальные вложения в уставный капитал; увеличение уставного капитала за счет дополнительных взносов; некоторые элементы добавочного капитала: эмиссионный доход и курсовые разницы, образующиеся при формировании уставного капитала)

•Переоценка внеоборотных активов

•Накопленный капитал (нераспределенная прибыль; резервный капитал; пополнение уставного капитала за счет нераспределенной прибыли)

•Потенциальный капитал (доходы будущих периодов)

|

• Направленный на формирование внеоборотных |

По |

активов |

направлениям |

• Направленный на формирование оборотных активов |

размещения |

(собственный оборотный капитал; собственные |

|

оборотные средства) |

Собственные оборотные средства (собственный оборотный капитал)

– величина собственного капитала, направленная на формирование оборотных активов