слайды фин ан

.pdfЭффективность |

|

политики |

Ликвидность |

управления |

оборотных |

оборотными |

активов |

активами |

|

Ликвидность

баланса

Эффективность Степень управления срочности источниками обязательств

финансирования

Имидж,

финансовая Возможность устойчивость, привлечения деловая  заемных активность, источников

заемных активность, источников

положение на рынке и пр.

Ликвидность организации Платежеспособ

(предприятия) ность

Взаимосвязь между понятиями ликвидности и платежеспособности

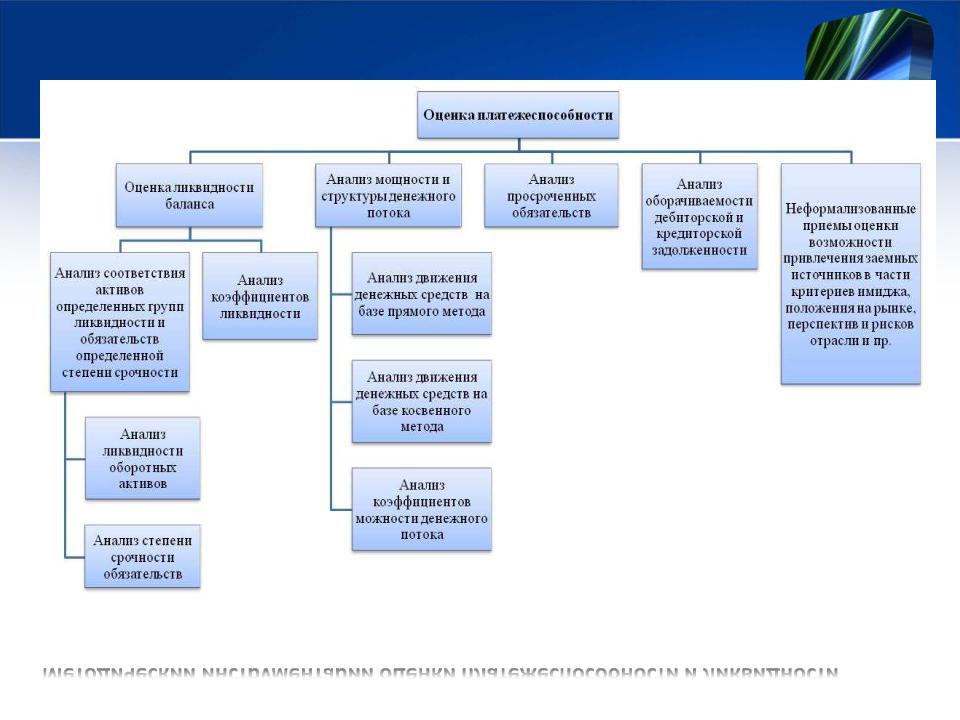

Методический инструментарий оценки платежеспособности и ликвидности

Оценка ликвидности баланса на основе соответствия активов определенной степени ликвидности обязательствам определенной степени срочности

Активы |

Пассивы |

Группа А1 Абсолютно и |

Группа П1 Наиболее срочные |

|

наиболее ликвидные активы |

обязательства |

|

Группа А2 Быстрореализуемые |

Группа П2 Иные краткосрочные |

|

активы |

обязательства |

|

Группа А3 |

Группа П3 Долгосрочные |

|

Медленнореализуемые активы |

обязательства |

|

Группа А4 Труднореализуемые |

Группа П4 Постоянные пассивы |

|

активы |

||

|

Соотношения

абсолютно ликвидного баланса

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Схема группировки активов и пассивов для анализа ликвидности бухгалтерского баланса по имущественному подходу

Группировка активов и пассивов по данным бухгалтерского баланса (один из вариантов)

Активы

А1 (абсолютно и наиболее ликвидные активы) – денежные средства и краткосрочные финансовые вложения

А2 (быстрореализуемые активы) –

краткосрочная дебиторская задолженность и прочие оборотные активы

A3 (медленнореализуемые активы)

– запасы и затраты, НДС

А4 (труднореализуемые активы) –

внеоборотные активы и долгосрочная дебиторская задолженность

Пассивы

П1 (наиболее срочные обязательства) – кредиторская задолженность

П2 (краткосрочные обязательства (пассивы)) – краткосрочные займы и кредиты, краткосрочные оценочные обязательства, прочие краткосрочные обязательства

П3 (долгосрочные обязательства (пассивы)) – долгосрочные займы, кредиты и иные долгосрочные заемные источники

П4 (постоянные пассивы) – раздел «Капитал и резервы» и «Доходы будущих периодов» раздела «Краткосрочные обязательства»

комплексный показатель ликвидности (λ)

Дает обобщенную оценку ликвидности баланса по данной методике:

А А АП П П

где Аi, Пi – итоги соответствующих групп по активу и пассиву;

αi – весовые коэффициенты, устанавливаемые экспертом, учитывающие значимость групп ликвидных средств и пассивов с точки зрения сроков поступления средств и погашения обязательств

Финансовые коэффициенты, используемые для оценки ликвидности

Коэффициент |

Экономическая интерпретация |

|

Методика расчета |

|||||

|

|

|

|

|

|

|

|

|

Коэффициент |

Характеризует платежеспособность |

|

|

|

|

|

|

|

абсолютной |

организации на дату составления |

|

|

|

ДС КФВ |

|||

ликвидности (Кабл) |

баланса, показывая, какая часть |

|

Кабл |

|

|

, |

||

|

|

|

|

КО |

||||

|

краткосрочных обязательств могла |

где КФВ – |

краткосрочные финансовые вложения; ДС – |

|||||

|

быть погашена на эту дату за счет |

|||||||

|

денежных средств и краткосрочных |

денежные средства и их эквиваленты; КО – краткосрочные |

||||||

|

финансовых вложений, т. е. немедленно |

обязательства (за исключением доходов будущих периодов) |

||||||

|

|

|

|

|

|

|

|

|

Коэффициент |

Показывает, какая часть краткосрочных |

|

ДС КФВ КДЗ ПрОбА |

|||||

критической (быстрой) |

обязательств может быть погашена за |

|

Ккл |

|

||||

|

|

|

|

КО |

||||

ликвидности (Ккл) |

счет имеющихся денежных средств, |

|

ОбА З НДС ДДЗ |

|||||

|

ожидаемых поступлений от дебиторов |

|

||||||

|

|

|

|

|

, |

|||

|

и трансформации в наиболее |

|

|

|

||||

|

|

|

|

КО |

||||

|

ликвидные активы прочих оборотных |

где КДЗ – |

краткосрочная дебиторская задолженность; ПрОбА |

|||||

|

– прочие оборотные активы; З – |

запасы; ОбА – оборотные |

||||||

|

активов |

|||||||

|

|

активы; НДС – НДС по приобретенным ценностям; ДДЗ – |

||||||

|

|

долгосрочная дебиторская задолженность (в случае ее |

||||||

|

|

обособленного отражения во втором разделе баланса) |

||||||

|

|

|

|

|

|

|

|

|

Коэффициент текущей |

Показывает, сколько рублей |

|

|

ОбА ДДЗ |

||||

ликвидности (Ктл) |

финансовых ресурсов, вложенных в |

|

Ктл |

|

|

. |

||

|

|

|

|

КО |

||||

(коэффициент |

оборотные активы (кроме |

|

|

|

|

|

|

|

покрытия) |

долгосрочной дебиторской |

|

|

|

|

|

|

|

|

задолженности), приходится на 1 руб. |

|

|

|

|

|

|

|

|

текущих пассивов. Иными словами, во |

|

|

|

|

|

|

|

|

сколько раз оборотные активы |

|

|

|

|

|

|

|

|

превышают краткосрочные |

|

|

|

|

|

|

|

|

обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нормативные значения финансовых коэффициентов ликвидности

Коэффициенты* |

Регламентируемая методика расчета |

Нормативное |

|

значение |

|||

|

|

О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий : Постановление Правительства РФ от 20.05.1994 г. № 498 (утратило силу в связи с изданием Постановления Правительства РФ от 15.04.2003 г. № 218)

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса : утв. Распоряжением федерального управления по делам о несостоятельности (банкротстве) от 12.08.94 г. № 31-р

Коэффициент |

текущей Отношение оборотных активов к краткосрочным обязательствам, не менее 2 |

ликвидности |

определяемым за минусом доходов будущих периодов и резервов |

|

предстоящих расходов** |

Методические рекомендации по реформе предприятий (организаций) : утв. Приказом Минэкономики России от 1 октября 1997 г.

№ 118

Общий коэффициент покрытия |

Отношение текущих активов (оборотных средств) к текущим пассивам |

1 |

– 2 *** |

|

(краткосрочным обязательствам) |

|

|

Коэффициент срочной ликвидности |

Отношение денежных средств и краткосрочных ценных бумаг плюс |

1 |

и выше |

|

средства в расчетах с дебиторами к краткосрочным обязательствам |

|

|

Коэффициент ликвидности при |

Отношение запасов к краткосрочным обязательствам |

0,5 – 0,7 |

|

мобилизации средств |

|

|

|

|

|

|

|

Методика проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций : утв. Приказом Минэкономразвития России от 21.04.2006 № 104

|

Отношение ликвидных активов (суммы денежных средств, больше или равен 1 |

Коэффициент |

текущей краткосрочных финансовых вложений, товаров отгруженных, готовой |

ликвидности |

продукции и товаров для перепродажи, краткосрочной дебиторской |

|

задолженности, прочих оборотных активов) к текущим обязательствам |

*Приведены только те показатели соответствующего документа, по которым установлены нормативные значения (нормальные ограничения).

**Методика расчета адаптирована к форме бухгалтерского баланса, утвержденной Приказом Минфина РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организаций».

***Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более, чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании.

Рекомендуемые значения коэффициентов ликвидности в специальной литературе

|

Рекомендуемые значения коэффициентов |

||

|

|

|

|

|

|

Коэффициент |

|

Автор |

Коэффициент |

критической |

Коэффициент |

|

текущей |

(быстрой, |

абсолютной |

|

ликвидности |

уточненной) |

ликвидности |

|

|

ликвидности |

|

|

|

|

|

Алексеева А.И. [и др.] |

≥2, минимум – 1 |

>1 |

>0,2-0,5 |

|

|

|

|

Банк В.Р. [и др.] |

1-2 |

0,8-1 |

0,2-0,5 |

|

|||

|

|

|

|

Бочаров В.В. |

1-2 |

0,5-0,8 |

0,15-0,2 |

|

|||

|

|

|

|

Ковалев В. В. |

≥2 |

≥1 |

0,05-0,1 |

|

|||

|

|

|

|

Савицкая Г.В. |

>2 |

0,7-1 |

- |

|

|||

|

|

|

|

Шеремет А.Д. |

≥2 |

≥1 |

≥0,2 |

|

|

|

|

Динамика коэффициента текущей ликвидности по данным Росстата в 2006-2009 гг., % (в среднем по видам деятельности без субъектов малого предпринимательства)

2006 г. |

2007 г. |

2008 г. |

2009 г. |

|

|

|

|

123,7 |

130,7 |

129,2 |

129,4 |

|

|

|

|