2.2 Анализ внутренней среды предприятия

Проведем анализ внутренней среды организации по методу SNW и методу экспертных оценок.

Метод SNW проведем по сильным и слабым сторонам организации в разрезе различных сфер деятельности в Таблице 4.

Таблица 4 - Сильные и слабые стороны ООО «Хлебное изобилие»

|

Аспект среды |

Сильные стороны |

Слабые стороны |

|

1 |

2 |

3 |

|

Продукт |

- возможность расширения ассортимента товаров; - хорошее качество закупаемых товаров |

расширение ассортимента зачастую идет не за счет внедрения качественно новых товаров, а за счет небольшого изменения структуры ассортимента |

|

Организация |

- компетентное руководство; - адекватная организационная структура предприятия; - эффективная система контроля |

слабых сторон не наблюдается |

|

Технология |

- высокое качество технологического процесса на данном этапе |

- высокая себестоимость доставки товаров покупателю |

|

Маркетинг |

- эффективное использование различных каналов сбыта, наличие устоявшихсяканалов сбыта продукции; - предоставление дополнительных услуг |

- отсутствие информированности покупателей о продукции предприятия; - отсутствие маркетинговых исследований рынка |

Продолжение таблицы 4

|

1 |

2 |

3 |

|

|

предприятиям-клиентам (быстрая и бесплатная доставка товаров) |

|

|

Персонал |

- небольшая текучесть кадров в целом по заводу; - предоставление предприятием социальных гарантий работникам |

- задержки с выплатой заработной платы; - большая текучесть кадров в отделе сбыта |

|

Финансы |

- предприятие является платежеспособным; - собственный капитал предприятия значительно преобладает над заемным. |

- низкий уровень конкурентоспособности фирмы; - нехватка свободных денежных средств |

С помощью проведенного анализа возможностей и угроз, а также сильных и слабых сторон ООО «Хлебное изобилие» можно установить, что предприятие имеет достаточный потенциал для своего дальнейшего развития. Он обладает опытом продажи хлебобулочных изделий и наличием необходимых торговых площадей. А слабыми сторонами предприятия являются высокие издержки, сводящие на нет прибыль предприятия, и отдаленность предприятия от основных поставщиков товаров.

Поэтому предприятию необходимо пересмотреть ассортимент товаров с целью минимизации издержек..

2.3 Финансовое состояние

Показатели размера ООО «Хлебное изобилие» представлены в таблице 5.

Таблица 5 - Показатели размера предприятия

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

2013 г. в % к 2011 г. |

|

Денежная выручка от реализации продукции, тыс. руб. |

325095 |

338753 |

408483 |

125,65 |

|

Среднесписочная численность работников, чел. |

202 |

292 |

314 |

155,556 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

55171 |

49227 |

46687 |

84,6234 |

Наблюдается рост всех показателей, характеризующих размер ООО «Хлебное изобилие», что говорит о расширении деятельности хозяйства.

Далее целесообразно рассмотреть динамику и структуру выручки от реализации продукции.(табл.6)

Таблица 6 – Состав и структура денежной выручки

|

Виды продукции |

2011г. |

2012г. |

2013 г. |

Отклонение |

|||||||

|

2013 г. от 2011г. |

|||||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

п.п. |

||||

|

Хлебобулочные изделия из муки 1 сорта |

111800 |

34,39 |

111010 |

32,77 |

134718 |

32,98 |

22918 |

-1,41 |

|||

|

Хлебобулочные изделия, в\с |

109980 |

33,83 |

101862 |

30,07 |

128917 |

31,56 |

18937 |

-2,27 |

|||

|

Хлеб из пшеничной муки 2 сорта |

5624 |

1,73 |

20935 |

6,18 |

18994 |

4,65 |

13370 |

2,92 |

|||

|

Кондитерские изделия |

97691 |

30,05 |

104945 |

30,98 |

125854 |

30,81 |

28163 |

0,76 |

|||

|

Итого |

325095 |

100 |

338753 |

100 |

408483 |

100 |

83388 |

0 |

|||

Объемы продаж хлебобулочных изделий в ООО «Хлебное изобилие» в 2013 г. по сравнению с 2011г. выросли на 83388 тыс. руб., главным образом, за счет увеличения объемов производства хлебобулочных изделий первого и высшего сорта, а также кондтерских изделий.

Изменение в структуре производства обусловлено изменением в спросе на хлебобулочные изделия.

Для качественного анализа обеспеченности организации основными средствами целесообразно проанализировать саму структуру основных производственных фондов с определением абсолютного отклонения и выявить по удельному весу конкретные причины изменения состава вышеуказанных основных средств.

Для качественного анализа обеспеченности организации основными средствами целесообразно проанализировать саму структуру основных производственных фондов с определением абсолютного отклонения и выявить по удельному весу конкретные причины изменения состава вышеуказанных основных средств.

Анализ структуры основных средств приведен в таблице 7.

Таблица 7 – Анализ состава и структуры основных средств

|

Вид основных средств |

2011 год |

2012 год |

2013 год |

Изменение 2013 г. к 2011 г. |

|||||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

Суммы, тыс. руб. |

Уд.веса, п.п. |

||||

|

Машины и оборудование |

5764 |

11,31 |

3633 |

7,65 |

5217 |

11,37 |

-547 |

0,06 |

|||

|

Средства транспортные |

39496 |

77,5 |

36213 |

76,25 |

31796 |

69,3 |

-7700 |

-8,2 |

|||

|

Другие виды основных средств |

5702 |

11,19 |

7647 |

16,1 |

8869 |

19,33 |

3167 |

8,14 |

|||

|

Итого ОПФ |

50962 |

100 |

47492 |

100 |

45882 |

100 |

-5080 |

- |

|||

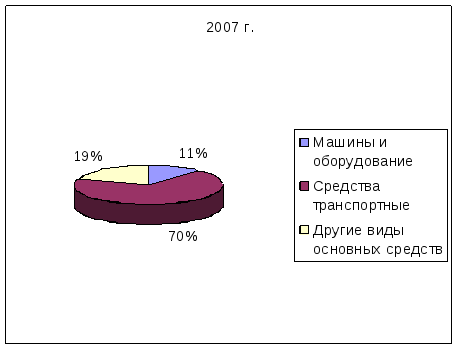

На протяжении 2011-2013 г.г. наибольшая доля в структуре основных производственных фондов принадлежит транспортным средствам (69,3% в 2013 году). Затем соответственно другие виды ОПФ (19,33% в 2013 году) и машины и оборудование (11,37%).

В целом стоимость ОПФ за период уменьшилась на 5080 тыс. руб., в том числе за счет сокращения стоимости машин и оборудования – на 547 тыс. руб., за счет сокращения стоимости транспортных средств – на 7700 тыс. руб., за счет роста стоимости других ОПФ увеличились на 3167 тыс. руб.

Данные изменения оказали следующее влияние на изменение структуры ОПФ:

- удельный вес машин и оборудования увеличился на 0,06 п.п.;

- удельный вес транспортных средств снизился на 8,2 п.п.;

- удельный вес других ОПФ увеличился на 8,14 п.п.

На рисунке 3 представлена графически структура основных средств ООО «Хлебное изобилие» в 2013 году.

Рисунок 3 – Структура основных средств ООО «Хлебное изобилие» в 2013 г.

В таблице 8 приведена динамика основных средств (по первоначальной стоимости) за 2011-2013 г..

Таблица 8 – Движение основных производственных фондов

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Отклонение 2013г. к 2011 г. |

|

Стоимость введенных основных средств, тыс. руб. |

1443 |

3603 |

1222 |

84,72 |

|

Стоимость выбывших основных средств, тыс. руб. |

9860 |

7073 |

2833 |

28,73 |

|

Стоимость основных средств на начало года, тыс. руб. |

59379 |

50962 |

47492 |

79,98 |

|

Стоимость основных средств на конец года, тыс. руб. |

50962 |

47492 |

45882 |

90,03 |

|

Коэффициент обновления |

0,00 |

0,28 |

0,14 |

100,00 |

|

Коэффициент выбытия |

0,0009 |

0,04 |

0,0000 |

0,00 |

|

Коэффициент прироста |

-14,17 |

-6,81 |

-3,39 |

23,92 |

|

Коэффициент роста |

85,82 |

4,87 |

6,79 |

7,91 |

Из данных, приведенных в таблице 8, видно, что за период 2011-2013 г. произошло уменьшение основных средств на 5080 тыс. руб. (45882-50962). Кроме того, произошло уменьшение активной части основных средств на.

За 2013 год выбытия основных средств не было. Коэффициент выбытия равен нулю.

Коэффициент обновления характеризует долю вновь введенных в эксплуатацию основных средств в общей стоимости основного капитала на конец года, а также степень его обновления. По данным таблицы 8 видно, что доля вводимых в 2012 г. основных средств составила 28% в общей стоимости основных средств, в 2013 г. – всего 14%.

Обеспеченность предприятия основными средствами и ресурсами приведена в таблице 9.

Таблица 9 - Обеспеченность предприятия основными средствами и ресурсами

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Отклонение 2013г. к 2011 г. |

|

Фондообеспеченность, тыс. руб. |

0,004 |

0,006 |

0,007 |

183,82 |

|

Энергообеспеченность, л.с. |

0,59 |

0,65 |

0,66 |

112,32 |

|

Электрообеспеченность, тыс. КВт-ч. |

0,68 |

0,74 |

0,79 |

116,16 |

|

Фондовооруженность, тыс. руб./чел. |

273,32 |

168,84 |

148,69 |

54,40 |

|

Энерговооруженность, л.с. |

1,69 |

1,54 |

1,51 |

89,03 |

|

Электровооруженность, тыс. КВт-ч. |

1,47 |

1,34 |

1,26 |

86,09 |

Оснащенность труда рабочих основными фондами снижается. В 2011 г. на каждого работающего приходилось основных средств на сумму 273,32 тыс. руб., в 2012 г. – 168,84 тыс. руб., в 2013 г. – 148,69 тыс. руб.

Обеспеченность производства энергией и электричеством составляет более 50%, при чем в рассматриваемом периоде наблюдается тенденция роста данных показателей, но отрицательным моментом является сокращение показателей вооруженности производства энергией и электричеством. В таблице 10 представлены показатели технического состояния основных средств

Таблица 10 – Показатели состояния основных средств

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

|

Коэффициент износа |

0,17 |

0,18 |

0,20 |

|

Коэффициент годности |

0,83 |

0,82 |

0,80 |

|

Коэффициент реальной стоимости основных средств в имуществе |

0,60 |

0,53 |

0,46 |

Коэффициенты износа и годности свидетельствуют о достаточно хорошем техническом состоянии основных средств ООО «Хлебное изобилие».

Показатели эффективности использования основных средств ООО «Хлебное изобилие» представлены в таблице 11.

Таблица 11 - Показатели эффективности использования основных производственных фондов

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Отклонение 2013г. к 2011 г. |

|

Фондоотдача ОПФ, руб. |

5,89 |

6,88 |

8,75 |

2,86 |

|

Фондоемкость, руб. |

0,17 |

0,15 |

0,11 |

0,06 |

|

Фондовооруженность, тыс. руб./чел. |

273,32 |

168,84 |

148,69 |

-124,63 |

|

Рентабельность основных производственных фондов, % |

5,54 |

9,14 |

24,32 |

- |

Показатель фондоотдачи, характеризующий эффективность использования основных производственных фондов, в 2013 году по сравнению с 2011 г. вырос незначительно.

Соответственно снижается показатель фондоемкости, что свидетельствует о росте загрузки производственных мощностей предприятия.

В связи с опережающим ростом прибыли по отношению к росту стоимости ОПФ произошел рост рентабельности ОПФ на 3,53 п.п. в 2013 г. по сравнению с 2011 г.

Этот факт свидетельствует о повышении эффективности использования основных средств на хлебокомбинате. В то же время рентабельность основных средств по валовой прибыли снизилась на 18,79 п.п. по причине роста величины прибыли от продажи продукции в 2013 году по сравнению с 2011 годом на 7403 тыс. руб. Уровень рентабельности основных средств ООО «Хлебное изобилие» достаточно высок. Следовательно, можно сделать вывод о достаточно эффективном использовании хлебокомбинатом основных средств.

В целом можно отметить, что основные производственные фонды ООО «Хлебное изобилие» с каждым годом используются все более эффективно.

Анализ состава и структуры текущих активов является основой эффективного управления ими, поскольку не зная удельных весов, которые занимают отдельные элементы оборотных активов в общей их величине, мы не можем определить особенностей управления ими.

Состав и структура оборотных активов ООО «Хлебное изобилие» представлены в таблице 12.

Таблица 12 - Состав и структура оборотных средств ООО «Хлебное изобилие»

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Отклонение (+/-) 2013 г. к 2011г. |

|||||||

|

сумма тыс. руб. |

уд. вес, % |

сумма тыс. руб. |

уд. вес, % |

сумма тыс. руб. |

уд. вес, % |

сумма тыс. руб. |

уд. вес, % |

||||

|

Производственные запасы |

133 |

0,33 |

21 |

0,05 |

27 |

0,04 |

-107 |

-0,01 |

|||

|

Незавершенное производство |

451 |

1,11 |

467 |

1,11 |

798 |

1,2 |

348 |

0,09 |

|||

|

Расходы будущих периодов |

118 |

0,29 |

118 |

0,28 |

259 |

0,39 |

141 |

0,11 |

|||

|

Итого оборотные фонды |

702 |

1,73 |

601 |

1,43 |

1091 |

1,64 |

389 |

0,21 |

|||

|

Готовая продукция |

16672 |

41,07 |

14127 |

33,58 |

21864 |

32,85 |

5192 |

-0,73 |

|||

|

Дебиторская задолженность |

15860 |

39,07 |

19756 |

46,96 |

28494 |

42,81 |

12634 |

-4,15 |

|||

|

Краткосрочные финансовые вложения |

5496 |

13,54 |

7278 |

17,3 |

14150 |

21,26 |

8654 |

3,96 |

|||

|

Денежные средства |

1802 |

4,44 |

290 |

0,69 |

227 |

0,34 |

-1576 |

-0,35 |

|||

|

НДС и прочие оборотные активы |

57 |

0,14 |

21 |

0,05 |

726 |

1,09 |

668 |

1,04 |

|||

|

Итого фонды обращения |

39892 |

98,27 |

41468 |

98,57 |

65467 |

98,36 |

25576 |

-0,21 |

|||

|

Итого оборотные средства |

40594 |

100 |

42069 |

100 |

66558 |

100 |

25965 |

0 |

|||

В период с 2011 г. по 2013 г., произошел рост оборотных средств предприятия на 25965 тыс. руб. различные статьи оборотных активов изменяются неравномерно, что привело к существенным изменениям в составе текущих активов.

В целом наблюдается снижение удельного веса фондов обращения и рост оборотных фондов на 0,10 п.п., что свидетельствует об ухудшении структуры оборотных активов. Рост доли оборотных фондов произошел под воздействием снижения размера производственных запасов на 107 тыс. руб. и ростом незавершенного производства на 348 тыс. руб.

В структуре текущих активов но произошло значительных изменений. Рост в абсолютном выражении произошел в части краткосрочных финансовых вложений – на 3,96 п.п и НДС – на 1,04 п.п. Данное увеличение произошло за счет снижения доли готовой продукции на 4,15 п.п. и доли Дебиторской задолженности на 4,15п.п..

Значительное снижение в абсолютном выражении произошел в части денежных средств 1576тыс. руб., что привело к снижению доли данной статьи на 0,35 п.п. В целом данная тенденция благоприятна для предприятия, так как снижение выручки требует снижения товарных запасов. Снижение дебиторской задолженности свидетельствует о повышении эффективности работы предприятия с покупателями товаров.

Специфика деятельности ООО «Хлебное изобилие» обусловливает наличие относительно невысокого уровня дебиторской задолженности и готовой продукции – 42,81% и 32,85% в структуре текущих активов, соответственно.

Анализируя структуру оборотных средств, можно отметить что очень низкий удельный вес запасов материальных средств предприятия за рассматриваемый период объясняется не значительной потребностью в запасах. Предприятию необходимо снижение уровня кредиторской задолженности за счет направления высоколиквидной части оборотных средств – денежных средств – на формирование запасов и затрат.

Управление оборотными средствами в ООО «Хлебное изобилие» основывается, в первую очередь, на основе оценки его финансового состояния. Директор предприятия ставит задачу определить потребность в финансовых ресурсах, анализирует источники их поступления, целесообразность и эффективность. Необходимость привлечения финансовых ресурсов обусловливают тенденции в формировании и использовании активов предприятия.

Рассмотрим показатели эффективности использования оборотных средств в ООО «Хлебное изобилие» (таблица 13).

Таблица 13 – Показатели эффективности использования оборотных средств в ООО «Хлебное изобилие»

|

Показатели |

2011г. |

2012г. |

2013 г. |

2013г. к 2011г. % |

|

Среднегодовой остаток оборотных средств, тыс. руб. |

33958 |

41331 |

54314 |

159,94 |

|

Коэффициент оборачиваемости оборотных средств |

9,57 |

8,20 |

7,52 |

78,56 |

|

Продолжительность одного оборота, дни |

38,13 |

44,53 |

48,53 |

127,29 |

|

Рентабельность оборотных средств по валовой прибыли, % |

9,00 |

10,89 |

20,91 |

- |

Оборачиваемость оборотных средств в 2013 году по сравнению с 2011 годом сократилась на 21,44%, соответсвенно увеличился период оборота до 49 дней, что выше уровня 2011г. на 11 дней. Несомненно это свидетельствует о понижении эффективности их использования на хлебокомбинате.

Рентабельность же оборотных средств в ООО «Хлебное изобилие» несколько возросла за анализируемый период, что связано главным образом ростом прибыли прибыли в 2013 году.

Анализ себестоимости хлебокомбината рассмотрим в таблице 14.

Анализ состава и структуры затрат на производство показал, что на протяжении всего рассматриваемого периода структура затрат практически не изменилась. Так, материальные затраты примерно 33%, затраты на оплату труда – примерно 25%, расходы на аренду и расходы на отчисления в фонды более 7%, соответственно. Расходы на рекламу и прочие расходы – менее 10 %.

Таблица 14– Состав и структура себестоимости продукции

|

Статьи затрат |

2011 год |

2012 год |

2013 год |

|||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|||

|

Оплата труда |

59302 |

23,75 |

64945 |

24,89 |

74317 |

25,24 |

||

|

Страховые взносы |

19351 |

7,75 |

19439 |

7,45 |

18432 |

6,26 |

||

|

Сырье и материалы |

86094 |

34,48 |

83757 |

32,1 |

99904 |

33,93 |

||

|

Амортизация |

20401 |

8,17 |

22570 |

8,65 |

10011 |

3,4 |

||

|

Транспортные расходы |

28340 |

11,35 |

30502 |

11,69 |

43136 |

14,65 |

||

|

Затраты на ремонт оборудования |

15531 |

6,22 |

17847 |

6,84 |

21229 |

7,21 |

||

|

Расходы на рекламу |

11536 |

4,62 |

10228 |

3,92 |

17431 |

5,92 |

||

|

Услуги связи |

4169 |

1,67 |

4045 |

1,55 |

5124 |

1,74 |

||

|

прочие |

4969 |

1,99 |

7593 |

2,91 |

4858 |

1,65 |

||

|

ИТОГО |

249694 |

100 |

260925 |

100 |

294444 |

100 |

||

В 2013г. по сравнению с 2011г. увеличился удельный вес доля заработной платы, это связано прежде всего с повышением уровня заработной платы.

Рассмотрим динамику и уровень прибыли ООО «Хлебное изобилие» (таблица 15).

Таблица 15 – Финансовые результаты деятельности ООО «Хлебное изобилие»

|

Показатели |

2011г. |

2012г. |

2013г. |

2013г. к 2011г. % |

|

Выручка от продажи продукции и услуг, тыс. руб. |

325095 |

338753 |

408483 |

125,65 |

|

Полная себестоимость проданной продукции и услуг, тыс. руб. |

249694 |

260925 |

294444 |

117,92 |

|

Прибыль от продажи продукции, тыс. руб. |

75033 |

80835 |

90718 |

120,9 |

|

Чистая прибыль (+), убыток (-), тыс. руб. |

918 |

1395 |

3499 |

381,17 |

|

Рентабельность продаж по прибыли от продаж, % |

23,08 |

23,86 |

22,21 |

-0,87 п.п. |

|

Рентабельность затрат по прибыли от продаж, % |

30,05 |

30,98 |

30,81 |

0,76 п.п. |

За анализируемый период исследования эффективность деятельности ООО «Хлебное изобилие» несколько повысилась. Так, в 2013 году по сравнению с 2011 годом прибыль от продаж возросла на 15685 тыс. руб., что обусловило рост рентабельности затрат – на 0,76 п.п.

Главной причиной такого увеличения явилась, как уже отмечалось ранее, увеличение объемов выпуска хлебобулочных и кондитерских изделий.

Главным показателем эффективности деятельности предприятия является прибыль, которая в условиях рыночной экономики составляет чистую прибыль от своей деятельности, в 2013 году она увеличилась на 6,95%.