4.2.2 Расчет экономической эффективности внедрения частотных преобразователей на агрегатах высоконапорных моек в Азнакаевском, Бавлинском и Прикамском цехах

В данном случае рассматривается проект, срок окупаемости которого составляет 5 лет. Выше было сказано, что ООО «НКТ-сервис» выбирает мероприятие с наименьшим сроком, следовательно, в данном случае на выбор повлияли иные факторы.

Как видно из таблицы 4.2, капитальные вложения в первый год составили 1651530 рублей.

Зпреоб = N * Ц, (4.12)

где Зпреоб - затраты на приобретение преобразователей частоты VACON NXS02055A2P0SSSA1A2, руб.;

N - количество преобразователей, шт.;

Ц - стоимость за 1 шт, руб.

Затраты на приобретение = 6 * 165 255 = 991 530 руб.

И = Зпреоб + Зкомпл + Зсмр, (4.13)

где И - капитальные вложения, руб.;

Зпреоб - затраты на приобретение преобразователей частоты VACON NXS02055A2P0SSSA1A2, руб.;

Зкомпл - затраты на приобретение комплектующих и материалов для монтажа и обвязки преобразователей частоты, руб.;

Зсмр - затраты на проведение СМР и пуско-наладки преобразователей частоты.

И = 991 530 + 570 000 + 90 000 = 1 651 530 руб.

Зсмр = N * Цсмр, (4.14)

где Зсмр - затраты на проведение СМР и пуско-наладки преобразователей частоты, руб.;

Цсмр - стоимость за 1 шт./ руб.

Зсмр = 6 * 15 = 90 000 руб.

Таблица 4.2 - Расчет экономической эффективности внедрения аааааааааааааааааааааааачастотных преобразователей

|

Показатели |

Период |

Итого | |||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

| ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

Капитальные вложения,руб. |

1 651530 |

- |

- |

- |

- |

- | |

|

Продолжение таблицы 4.2 | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

затраты на приобретение преобразователей частоты VACONNXS02055A2P0SSSA1A2, руб. |

991 530 |

- |

- |

- |

- |

- | |

|

кол-во преобразователей, шт. |

6 |

- |

- |

- |

- |

| |

|

стоимость за 1 шт, руб. |

165 255 |

- |

- |

- |

- |

- | |

|

затраты на приобретение комплектующих и материалов для монтажа и обвязки преобразователей частоты, руб. |

570 000 |

- |

- |

- |

- |

- | |

|

кол-во преобразователей, шт. |

6 |

- |

- |

- |

- |

- | |

|

стоимость комплектующих и материалов на 1 преобразователь, руб. |

95 000 |

- |

- |

- |

- |

- | |

|

затраты на проведение СМР и пуско-наладки преобразователей частоты, руб. |

90 000 |

- |

- |

- |

- |

- | |

|

кол-во преобразователей, шт. |

6 |

- |

- |

- |

- |

- | |

|

стоимость за 1 шт., руб. |

15 000 |

- |

- |

- |

- |

- | |

|

Операционная деятельность |

|

|

|

|

|

| |

|

Изменение затрат, руб. |

|

|

|

|

|

| |

|

Затраты до проекта, руб. |

5 022000 |

5 022 000 |

5 022 000 |

5 022 000 |

5022000 |

25110000 | |

|

Затраты на электроэнергию, руб. |

5 022000 |

5 022000 |

5 022000 |

5 022000 |

5022000 |

- | |

|

кол-во насосных агрегатов, шт. |

6 |

6 |

6 |

6 |

6 |

- | |

|

потребляемая мощность 1-го насосного агрегата, кВт*час |

90 |

90 |

90 |

90 |

90 |

450 | |

|

кол-во часов работы 1-го насосного агрегата в год, час |

3 000 |

3 000 |

3 000 |

3 000 |

3 000 |

15000 | |

|

стоимость 1 кВт*час, руб. |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

15,5 | |

|

Затраты после проекта, руб. |

1 729800 |

1 729800 |

1 729800 |

1 729800 |

1729800 |

8 649 000 | |

|

Затраты на электроэнергию, руб. |

1 729800 |

1 729800 |

1 729800 |

1 729800 |

1729800 |

- | |

|

кол-во насосных агрегатов, шт. |

6 |

6 |

6 |

6 |

6 |

- | |

|

потребляемая мощность 1-го насосного агрегата, кВт*час |

31 |

31 |

31 |

31 |

31 |

155 | |

|

Продолжение таблицы 4.2 | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

кол-во часов работы 1-го насосного агрегата в год, час. |

3 000 |

3 000 |

3 000 |

3 000 |

3 000 |

15000 | |

|

стоимость 1 кВт*час, руб. |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

15,5 | |

|

Амортизация, руб. |

|

|

|

|

|

| |

|

Новый вариант, руб. |

330 306 |

330 306 |

330 306 |

330 306 |

330 306 |

- | |

|

Норма амортизации, % |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

- | |

|

Балансовая стоимость, руб. |

1651530 |

1651530 |

1651530 |

1651530 |

1651530 |

- | |

|

Валовая прибыль, руб. |

2961894 |

2961894 |

2961894 |

2961894 |

2961894 |

14809470 | |

|

Налогооблагаемая прибыль, руб. |

2961894 |

2961894 |

2961894 |

2961894 |

2961894 |

14809470 | |

|

Налог на прибыль, руб. |

592 379 |

592 379 |

592 379 |

592 379 |

592 379 |

2 961 894 | |

|

Чистая прибыль, руб. |

2369515 |

2369515 |

2369515 |

2369515 |

2369515 |

11847576 | |

|

Финансовая деятельность | |||||||

|

Сальдо суммарного потока |

1048291 |

2699821 |

2699821 |

2699821 |

2699821 |

11847576 | |

|

Норма дисконта |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

- | |

|

Коэффициент дисконтирования |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

- | |

|

Чистый дисконтированный поток (ЧДД) |

1048291 |

2454383 |

2231257 |

2028416 |

1844014 |

9606361 | |

|

то же накопленное |

1048291 |

3502674 |

5733931 |

7762347 |

9606361 |

- | |

|

Экономический эффект, руб. |

9606361 |

- |

- |

- |

- |

- | |

|

Экономический эффект в год, руб. |

1921272 |

- |

- |

- |

- |

- | |

Зкомпл = N * Цкомпл, (4.15)

где Зкомпл - затраты на приобретение комплектующих и материалов для монтажа и обвязки преобразователей частоты , руб.;

Цкомпл - стоимость комплектующих и материалов на 1 преобразователь, руб.

Зкомпл = 6 * 95 000 = 570 000 руб.

Затраты до проекта:

Зэ/э1= N * W *ЦкВт, (4.16)

где Зэ/э1 - затраты на электроэнергию, руб.;

W - потребляемая мощность 1-го насосного агрегата, кВт*час;

ЦкВт - стоимость 1 кВт*час, руб.

Зэ/э1 = 6 * 90 * 3 000 * 3,1 = 5 022 000 руб.

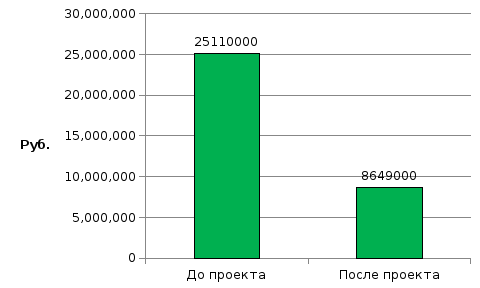

З1 = 5 022 000 * 5 = 25 110 000 руб.

Затраты после проекта:

Зэ/э2= N * W *ЦкВт (4.17)

Изменение затрат представлено на рисунке 4.2.

З э/э2 = 6 * 31 * 3 000 * 3,1 = 1 729 800 руб.

З2 = 1 729 800 * 5 = 8 649 000 руб.

Рисунок 4.2 – Уровень затрат на электроэнергию до и после проекта

Ам = На * И, (4.18)

где Ам - амортизация, руб.;

На - Норма амортизации, %.

Ам = 1 651 530 * 20% = 330 306 руб.

ВП = З1 – З2-Ам (4.19)

ВП = 5 022 000 - 1 729 800 - 330 306 = 2 961 894 руб.

НП = Прн * 20 / 100 (4.20)

Налог на прибыль = 2 961 894 * 20 / 100 = 592 379 руб.

ЧП = Прн - НП (4.21)

ЧП = 2 961 894 - 592 379 = 2 369 515 руб.

ССП = ЧП – И + Ам (4.22)

За первый год: 2 369 515 + 330 306 - 1 651 530 = 1 048 291 руб.

За второй и последующие года: 2 369 515 + 330 306 – 0 = 2 699 821 руб.

Сальдо суммарного потока за 5 лет: 1 048 291 + 2 699 821*4 =11 847 576 руб.

,

(4.23)

,

(4.23)

где Кд1 - коэффициент дисконтирования;

Кд0 - коэффициент дисконтирования за предыдущий период;

α - норма дисконта.

Кд1 = 1;

Кд2 = 1/ (1+0,1) = 0, 9091;

Кд3 = 0, 9091/ (1+0,1) = 0,8264;

Кд4 = 0,8264/ (1+0,1) = 0,7513;

Кд5 = 0,7513/ (1+0,1) = 0, 6830.

ЧДД1 = ССП * Кд1 (4.24)

ЧДД1 = 1 048 291 * 1 = 1 048 291 руб.;

ЧДД2 = 2 699 821 * 0, 9091 = 2 454 383 руб.;

ЧДД3 = 2 699 821 * 0,8264 = 2 231 257 руб.;

ЧДД4 = 2 699 821 * 0,7513 = 2 028 416 руб.;

ЧДД5 = 2 699 821 * 0, 6830 = 1 844 014 руб.

ЧДД = 1 844 014 + 2 028 416 + 2 231 257 + 2 454 383 + 1 048 291 =

= 9 606 361 руб.

НЧДД1 = ЧДД + НЧДД0, (4.25)

где НЧДД1 - накопленный чистый дисконтированный поток, руб.;

НЧДД0 - накопленный чистый дисконтированный поток за предыдущий период, руб.

НЧДД1 = 1 048 291 руб.

НЧДД2 = 1 048 291 + 2 454 383 = 3 502 674 руб.

НЧДД3 = 3 502 674 + 2 231 257 = 5 733 931 руб.

НЧДД4 = 5 733 931 + 2 028 416 = 7 762 347 руб.

НЧДД5 = 7 762 347 + 1 844 014 = 9 606 361 руб.

Экономический эффект = (ЧДД)

ЭЭгод = ЭЭ / 5, (4.26)

где ЭЭгод - экономический эффект в год, руб.;

ЭЭ - Экономический эффект, руб.

ЭЭгод = 9 606 361 / 5 = 1 921 272 руб.

При анализе изменения затрат стоит определить сумму за каждый год и общий срок в целом. Затраты до проекта составляли в месяц 5022000 рублей. При этом после проекта эта сумма составляет 1729800 рублей. Разница составила 3292200рублей. В итоге за 5 лет затраты до проекта составляли 2511000, а после проекта 8649000 рублей.

Чистая прибыль после внедрения нового оборудования каждый год была больше затрат на производство (2369515 и 1729800 рублей соответственно). Экономический эффект составлял 1921272 рубля. Из этого можно сделать вывод, что внедрение данного проекта экономически целесообразно.