ERP - Enterprise Resource Planning 2014

.pdfСтр.08 |

|

ERP-системы в России 2014 |

|

|

|

Российский рынок ERP-систем, включая услуги по их внедрению, превышает в объеме $1 млрд: этот рубеж был пройден рынком, по данным IDC, еще в 2012 году. Данные TAdviser и опрошенных Центром экспертов подтверждают такие выводы. В рублевом эквиваленте, по оценкам TAdviser, российский рынок ERP-систем по итогам 2013 года составил до 40 млрд рублей.

Тем не менее, TAdviser не подтверждает данные ранее прогнозы других исследовательских компаний, согласно которым российский рынок ERPсистем начиная с 2013 года и далее будет расти в объеме на несколько процентов в год (в 2012 году IDC прогнозировала среднегодовой темп роста на уровне 7%, по итогам 2013 года - 3,4% на ближайшие несколько лет).

Прогноз для российского рынка ERP-систем на 2014-2015 годы – умеренно негативный. В мировой экономике назревает серьезный коллапс, подкрепляемый сложной обстановкой в геополитике. Спрос на ERP-системы начал снижаться еще в 2012-2013 году, большинство российских компаний, которые хотели автоматизировать управление ресурсами, уже давно сделали это в том или ином объеме. В основном реализуются проекты по развитию уже внедренных платформ, особенно это касается крупного и среднего бизнеса. Но в случае, если начиная с осени 2014 российскую экономику будут ждать более серьезные потрясения, все подобные проекты будут отложены на неопределенный срок, а на 2015 год компании заложат самые скромные ИТбюджеты, так что спад продлится не менее 18-24 месяцев.

По итогам 2014 года, в зависимости от реализуемых макроэкономических сценариев, рынок ERP-систем России в лучшем случае выйдет на уровень плато, а в худшем потеряет до 5-7% своего объема. С такой позицией согласны вендоры и интеграторы. Немаловажной составляющей замедления темпа роста отрасли играет и то, что закончился переход из состояния, когда на предприятиях вообще не было средств управления, к тому, что они в том или ином виде есть у всех, считает Дмитрий Черных, председатель правления корпорации «Галактика».

«Решив наиболее болезненные проблемы, компании успокоились, и поэтому ждать взрывного роста здесь не приходится. Если говорить об общей динамике, то, безусловно, она скорее падает, однако на наш взгляд,

Стр.09 |

|

ERP-системы в России 2014 |

|

|

|

критической точки еще не достигла. Рост наших доходов в этом [2014 - прим.] году я думаю, будет варьироваться от 10 до 15%», - заявил он TAdviser.

Уверены, что рынок не будет расти, также и в компании «АйТи», в компании «Первый БИТ». Среди опрошенных рост спроса на ИТ-системы отметили только в Epicor. А Михаил Аксенов, руководитель отдела консалтинга T- Systems Россия, дал такой комментарий: «В сумме рынок растет, но происходит его резкая концентрация на нескольких поставщиках».

В Energy Consulting отмечают, что даже в период стагнации всегда находится порядка десяти процентов компаний, которые целенаправленно планируют проекты внедрения. Такие компании руководствуются тем, что ERP-система делает их бизнес гибким и адаптивным к любым условиям. Но в общей массе любимые экономические потрясения всегда вызывают отток инвестиций в ИТ.

Участники рынка ожидают позитив от российского рынка ERP-систем только в узких секторах. Например, многие уверены, что продолжатся активные внедрения в государственных структурах, где на волне запретов на использование зарубежных технологий в перспективе 2-3 лет может случится волна перехода на отечественное ПО.

Также точкой роста останется сегмент облачных ERP-решений, особенно они будут востребованы малым бизнесом для элементарных функций учета. «При этом нужно понимать, что рынок облачных ERP находится еще в стадии поиска удачных идей и первых проб и ошибок, поэтому рост будет скачкообразным и, несмотря на высокие % показатели по совокупным объемам в деньгах, – небольшим», - полагает Ефим Фиш, директор по развитию бизнеса Microsoft Dynamics AX TOPS Consulting.

Доходы интеграторов

Несмотря на наметившуюся в 2013 году тенденцию к спаду на российском рынке ERP-систем, по его итогам те системные интеграторы, которые предоставили TAdviser данные о своих доходах, показали их рост по отношению к 2012 году на уровне 10-15% (см. таблицу ниже). По данным TAdviser, в дальнейшем инерция от уже начатых ранее проектов не будет так активно подпитывать доходы внедренцев, так что уже в 2014 году рост

Стр.10 |

|

ERP-системы в России 2014 |

|

|

|

выручки таких компаний от реализации лицензий и услуг в рамках ERPпроектов может снизиться.

О негативном тренде свидетельствует и снижение ERP-проектов в базе TAdviser год от года. Всего их на июль 2014 года около 7,6 тыс, из них в 2012 году было завершено 634 проекта, а в 2013 - уже только 433 (85% проектов в базе реализовано в России, см. подробнее География ERP-проектов).

Доходы интеграторов ERP-систем в России, 2012-2013

№ |

Компания |

Доходы 2013, |

Доходы 2012, |

Рост доходов |

|

|

тыс. рублей |

тыс. рублей |

2012-2013, % |

1 |

Борлас |

1 835 363 |

2 031 351 |

-9,6 |

|

|

|

|

|

2 |

КРОК |

1 071 277 |

1 242 004 |

-13,7 |

|

|

|

|

|

3 |

Ай-Теко |

870 900 |

748 175 |

16,4 |

|

|

|

|

|

4 |

Tops Consulting |

640 000 |

564 000 |

13,5 |

|

|

|

|

|

5 |

СофтБаланс |

471 000 |

412 000 |

14,3 |

|

|

|

|

|

6 |

АйТи |

460 000 |

- |

- |

|

|

|

|

|

7 |

Норбит |

403 400 |

356 900 |

13,0 |

|

|

|

|

|

8 |

КОРУС Консалтинг |

393 000 |

- |

- |

|

|

|

|

|

9 |

Информконтакт |

293 079 |

267 641 |

9,5 |

|

|

|

|

|

10 |

SKYRISE |

154 222 |

119 416 |

29,1 |

|

|

|

|

|

11 |

Компас |

30 100 |

29 500 |

2,0 |

|

|

|

|

|

|

Всего |

6 622 341 |

5 770 987 |

|

TAdviser, 2014

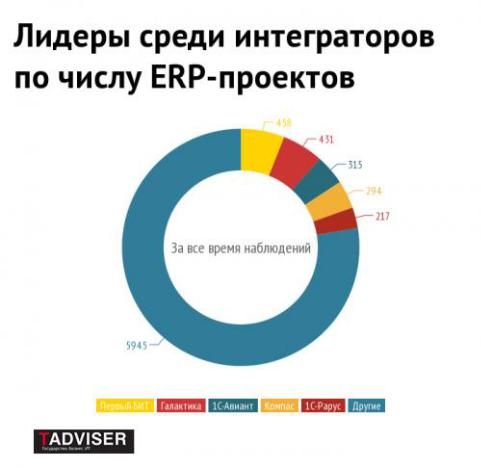

Что касается доли системных интеграторов, выраженной не в денежном эквиваленте, а в количественном (по числу реализованных ERP-проектов в общем объеме), то здесь абсолютное лидерство принадлежит франчайзи 1C, что не удивительно, так как именно в количественном разрезе 1C:Предприятие является, по данным TAdviser, наиболее часто используемой в России ERP-платформой.

По данным собственной базы проектов TAdviser, максимальное число внедрений ERP-систем за всю историю наблюдений было выполнено

Стр.11 |

|

ERP-системы в России 2014 |

|

|

|

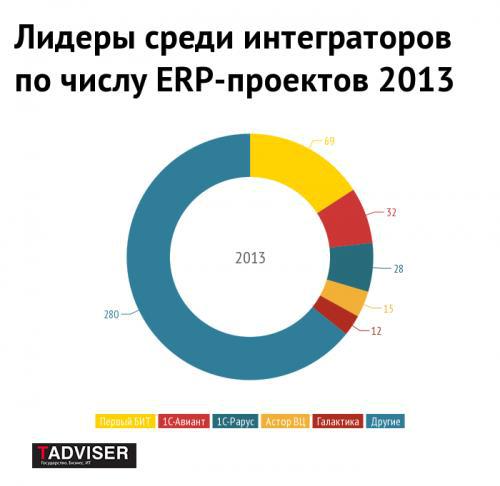

компаниями Первый БИТ, Галактика (занимается внедрением собственной ERP-платформы, 1С-Авиант, Компас (также внедряет собственную систему) и 1С-Рарус. Три компании из пяти в этом списке являются франчайзи 1C. В 2013 году в отдельности в топ-5 интеграторов по числу проектов вошли четыре компании-франчайзи 1С и также "Галактика".

Стр.12 |

|

ERP-системы в России 2014 |

|

|

|

2012

Компании SAP, «1C», Oracle, Microsoft и «Галактика» - вендоры систем управления предприятием, два года кряду удерживают под контролем более 95% российского рынка, объём которого вырос на 9,5% по сравнению с предыдущим годом и преодолел отметку в $1,205 млрд. сообщила компания IDC в исследовании российского рынка программного обеспечения информационных систем управления предприятием (ПО ИСУП), Russia Enterprise Application Software Market 2013–2017 Forecast and 2012 Vendor Shares. По сравнению с 2011 г., темпы роста рынка ERP-систем в России снизились в 4,5 раза.

Стр.13 |

|

ERP-системы в России 2014 |

|

|

|

Более 25% общего объема продаж ПО ИСУП в 2012 году пришлось на сектор процессного производства, продажи в секторе розничной торговли превысили 20% от общего объема рынка. Предприятия дискретного производства, организации коммунального хозяйства и распределения электроэнергии, финансовые компании остаются ведущими потребителями ПО ИСУП.

IDC прогнозирует рост объема российского рынка программного обеспечения информационных систем управления предприятием в течение ближайших пяти лет в среднем на 7,3% ежегодно. Спрос поддержат предприятия процессного производства и розничной торговли, ожидается рост интереса к этому ПО со стороны организаций государственного сектора.

2011

В 2011 году российский рынок ERP систем в объеме почти достиг миллиарда долларов, причем в пятерку крупнейших вендоров вошли две российские компании - 1С и "Галактика", хотя более половины рынка занимает компания

SAP.

По данным исследования IDC Russia Enterprise Application Software 2012-2016 Forecast and 2011 Vendor Shares, объём российского рынка интегрированных систем управления предприятием (ИСУП) в 2011 году составил $927,05 млн., что на 42,8% больше результатов предыдущего года.

Рост рынка был обусловлен значительным спросом на бизнес-приложения со стороны малого и среднего бизнеса. Существенно повысился спрос со стороны бюджетных организаций, а также компаний банковского сектора. Значительные инвестиции в ИСУП осуществлялись компаниями нефтегазового сектора и розничной торговли.

Лидером российского рынка ИСУП в 2011 году осталась компания SAP, доля которой составила 47,8%. Значительно увеличила свою долю 1С, заняв второе место с 31,6%. Места с третьего по пятое заняли Oracle (7,5%), Microsoft Dynamics (6,9%) и «Галактика» (1,8%).

Ведущей отраслью для российского рынка ИСУП в 2011 году осталось непрерывное производство. Второе место, как и в предыдущем году, было за

Стр.14 |

|

ERP-системы в России 2014 |

|

|

|

розничной торговлей. На третьем месте в списке наиболее прибыльных для поставщиков ИСУП отраслей осталось дискретное производство. Банковский сектор переместился на четвертую позицию, на пятую - профессиональные услуги.

Как прокомментировали TAdviser в пресс-службе «Галактика», для корпорации в 2011 году значимыми стали проекты в нефтегазовой отрасли, а также проекты для новых клиентов в дискретном производстве и целый ряд ERP проектов для вузов. Также в компании отмечают активное приобретение средними и малыми заказчиками специализированных конфигураций и бесплатного ПО «Галактика Экспресс».

IDC считает, что российский рынок ИСУП в ближайшие пять лет будет ежегодно расти в среднем на 17,8%. Рост будет обусловлен высоким спросом на бизнес-приложения среди компаний банковского сектора, розничной торговли, правительственных организаций.

2010

По данным IDC, объём российского рынка интегрированных систем управления предприятием (ИСУП) в 2010 году составил 649,4 млн. долл., что соответствует увеличению на 31,9% по сравнению с предыдущим годом.

Рост был обусловлен значительным спросом на инструменты бизнесаналитики и решения по управлению взаимоотношениями с клиентами среди крупных компаний. Наибольшей популярностью подобного рода решения пользовались среди компаний нефтегазового сектора, банков и предприятий розничной торговли. Также динамично рос спрос на обширный комплекс решений ИСУП среди предприятий малого бизнеса.

«С годами отечественный бизнес все больше осознает ценность инструментов бизнес-аналитики и CRM для оценки эффективности бизнеса, а также для улучшения работы с клиентами, – считает Петр Городецкий, аналитик рынков программного обеспечения. – Существенным подспорьем здесь стал и экономический кризис, который заставил российские компании по-новому взглянуть на данные решения».

Стр.15 |

|

ERP-системы в России 2014 |

|

|

|

2009

Объем рынка ИСУП - $492,18 млн. (-18,9%). Первый за много лет спад IDC объясняет сокращением ИТ-бюджетов крупных заказчиков в первой половине 2009 г. и, как следствие, значительным уменьшением числа новых полномасштабных проектов внедрения систем этого класса. Кроме того, по данным аналитиков существенно снизился спрос на ИСУП в сегменте малого и среднего бизнеса.

Избежать падения более чем на треть вместе со всем ИТ-рынком в 2009 г. сегменту помогли обширная база клиентов, уже развернувших системы и проекты по внедрению отдельных функциональных модулей. IDC зафиксировала существенный рост спроса на BI-решения со стороны крупных корпоративных заказчиков, что тоже в позитивную сторону отразилось на статистике по ИСУП.

2008

По данным IDC, объём российского рынка интегрированных систем управления предприятием (ИСУП) в 2008 году достиг $606,56 млн, что соответствует ежегодному приросту на 4,7%. Согласно прогнозам IDC, опубликованным в 2008 году российский рынок ИСУП в ближайшие пять лет должен был увеличиваться в среднем на 35 % ежегодно.

2007

По данным IDC, в 2007 г. российский объем рынка интегрированных систем управления предприятием (ИСУП) превысил 579 млн долл., что соответствует ежегодному приросту 58,7%. Этот показатель почти вдвое выше среднего темпа роста российского рынка ИТ. Столь высокий даже по сравнению с предыдущим, успешным, годом рост рынка ИСУП обусловлен продолжающимся ростом российской экономики и инвестиций в ИТ, усилением конкуренции в ведущих отраслях. Помимо крупных компаний, решения ИСУП активно внедряли предприятия малого и среднего бизнеса. Положительно сказались на темпах роста российского рынка ИСУП в 2007 г. и усилия поставщиков, направленные на расширение партнерской сети, увеличение доли непрямых продаж, особенно в регионах.

Стр.16 |

|

ERP-системы в России 2014 |

|

|

|

Рыночные доли поставщиков

2013 (данные TAdviser)

TAdviser оценивает доли поставщиков на российском рынке ERP-систем не по объему выручки, а по количеству реализованных проектов внедрения, данные о которых размещены в базе Центра TAdviser.

За всю историю наблюдений по июль 2014

Всего на июль 2014 года это около 7670 проектов, из которых более 85% реализовано в России (см. подробнее География ERP-проектов).

Стр.17 |

|

ERP-системы в России 2014 |

|

|

|

Стоит сказать, что, конечно, в базу TAdviser попадают не все проекты, а только те, данные о которых представлены публично (имя заказчика раскрывается, что не всегда возможно). Проекты добавляют как сами вендоры и интеграторы, так как и сотрудники портала на основании пресс-релизов, сайтов ИТ-компаний и открытых источников. Не всегда возможно внести все проекты в базу ввиду их большого количества. Например, число инсталляций решений 1С в России так велико, что в базу целенаправленно заносятся только крупные проекты как минимум с десятками автоматизированных рабочих мест.

Если говорить о количестве проектов (проникновении ERP-платформ на российский рынок), то здесь, по оценкам TAdviser, абсолютным лидером является компания 1C. Например, только на платформе 1С:Предприятие 8.0 в России реализовано более 10,4 тыс. комплексных проектов (когда внедрен полный функционал платформы). И это не считая тех случаев, когда был внедрен только контур финансового и бухгалтерского учета или только кадровые и зарплатные блоки функций.

Вообще разделение ERP-систем на блоки вносит в оценку статистики внедрений изрядные сложности. Например, SAP ERP HCM, автоматизированная система управления кадровыми ресурсами, относится в базе TAdviser к категории HRM и учитывается в соответствующем разделе базы, хотя по сути ее внедрения являются инсталляцией платформы SAP ERP, но только не полным. И так далее.

Тем не менее, накопленная TAdviser статистика позволяет говорить о частоте использования тех или иных платформ в России. По июль 2014 года за всю историю наблюдений Центра TAdviser наиболее часто внедряемыми платформами можно назвать помимо 1С:Предприятие 8.0 также и Галактика

ERP, Microsoft Dynamics AX, Microsoft Dynamics NAV, SAP ERP.

10 апреля 2014 года Ускова Ольга Президент НАИРИТ, выступила на заседании Комиссии Государственной Думы РФ по развитию стратегических информационных систем, с экспертной оценкой технологических рисков и степени устойчивости к внешним влияниям информационных систем, используемых в стратегически важных сферах жизнедеятельности