Эк. Тема6

..pdfЭ

|

|

|

|

|

|

91 |

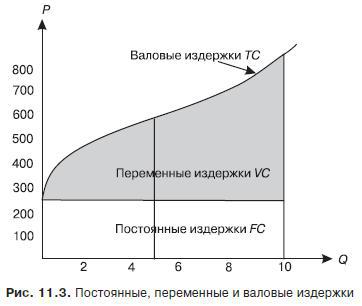

Для измерения издержек, приходящихся на единицу продукции, ис- |

||||||

|

|

|

|

|

|

ка |

пользуются показатели средних издержек, средних постоянных и средних |

||||||

переменных издержек. |

|

|

|

|

е |

|

Средние издержки образуются путем деления валовых издержек на |

||||||

количество произведенной продукции. |

|

|

т |

|

|

|

|

|

|

|

|

||

Средние постоянные получаются путем деления пос оянных издер- |

||||||

жек на количество созданной продукции. |

|

и |

|

|

|

|

|

|

|

|

|

|

|

Средние переменные определяются путем деления переменных из- |

||||||

держек на количество изготовленной продукции. Постоянныео |

, переменные и |

|||||

валовые издержки представлены на рис. 11.3. |

б |

|

|

|

|

|

|

|

|

|

|

|

|

Из графика видно, что постоянные издержки являются неизменными. |

||||||

и |

|

|

фирмы, оснащени- |

|||

Это обусловлено тем, что они связаны с существованиемл |

||||||

ем производственным оборудованием, оснасткой, энергетическими устрой- ствами. Все это должно быть заранее оплачено. На графике указанные расхо-

ды составляют 250 тыс. руб. |

|

ая |

при всех уровнях объема |

Данные издержки остаются неизменнымиб |

производства, включая нулевой. Переменные издержки возрастают в прямой зависимости от увеличения объема производства. Однако прирост перемен- ных издержек на еди ицу продукции не является постоянным. На начальном

этапе переменные издержки возрастают замедленными темпами. В нашем |

|||||||

|

|

|

|

|

|

н |

|

примере это происходит до выпуска 5-й единицы продукции. Затем перемен- |

|||||||

ные издержки начинаютн |

увеличиваться нарастающими темпами, что обу- |

||||||

словлено законом убывающей отдачи. |

|||||||

|

|

|

|

|

о |

|

|

|

|

Валовые изде жки возрастают по мере увеличения переменных издер- |

|||||

|

|

|

|

р |

|

|

|

жек. При нулевом объеме производства валовые издержки равны сумме по- |

|||||||

|

|

|

т |

|

|

|

|

стоянных издержек. В нашем примере они составляют 250 тыс. руб. |

|||||||

л |

е |

к |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Э

|

|

|

|

|

|

|

92 |

|

|

|

|

о |

т |

е |

ка |

|

|

|

и |

|

|||

|

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

б |

|

|

|

|

|

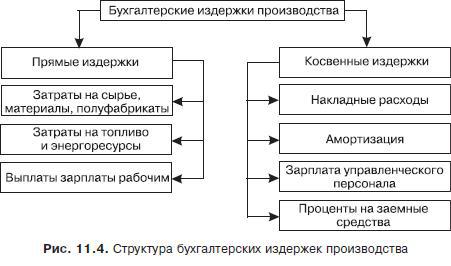

В западной экономике по методу оценки затрат издержки подразделя- |

|||||||

|

и |

|

|

|

|

|

|

ются на бухгалтерские (явные) и экономические (вмененныел ). |

|

|

|||||

Бухгалтерские (явные) издержки представляют собой фактические (яв- |

|||||||

б |

|

|

|

|

|

|

|

ные) затраты производства в денежной форме, которые расходуются на при- |

|||||||

обретение сырья, материалов, комплектующих изделий; на амортизационные отчисления; на выплаты в виде заработной платы; отчисления на социальное страхование и т. д. Бухгалтерские издержки, в свою очередь, делятся на пря- мые и косвенные.

Прямые издержки включают расходы, которые непосредственно связа- |

|

ны с созданием продукции. |

ая |

н |

|

Косвенные издержки включают расходы, которые необходимы для об- |

|

бухгалте ских изде жек на прямые и косвенные представлено на рис. 11.4.

щего функци нир вания предприятия и его организационных основ. Деление |

||

р |

о |

н |

|

||

Экономические (вмененные) издержки. Экономические, или вменен- ные, издержки любого ресурса для производства товара равны стоимости

этого ресурсат |

при наилучшем из всех возможных вариантов его использова- |

ния. Поэтомук |

экономические издержки рассматривают как «издержки упу- |

лщенныхе возможностей». Они основываются на ограниченности ресурсов и а ьтернативном их использовании. Ограниченность ресурсов предполагает их использование для производства определенных товаров и услуг. Речь идет

Э

93

о том, что выбор ресурсов для производства какого-то товара означает не- возможность производства из этих ресурсов другого товара. Это положение связано с кривой производственных возможностей, когда общество, исполь- зуя ресурсы для производства данного товара, отказывается от возможности

производства альтернативного товара. С точки зрения пр дпринимателя, |

||

|

|

ка |

«издержки упущенных возможностей» представляют собой комп нсацию за |

||

|

е |

|

ту потерю, которую он понес, используя ресурс данным, а не наилучшим |

||

т |

|

|

альтернативным путем. Рассмотрим следующий пример. Предприниматель, |

||

имея 100 тыс. руб., организовал изготовление стульев. Воконце года после |

||

Следовательно, предприниматель отказался от альтернативного варианта ис-

реализации продукции он выручил 110 тыс. руб. (т. е. превышение доходов |

||

|

|

и |

над расходами составило 10 тыс. руб.). Оказа ось, что если бы он организо- |

||

вал производство книжных полок, то его доходлсоставил бы 120 тыс. руб. |

||

и |

б |

|

пользования средств и «упустил возможность» получить 120 тыс. руб. Таким

образом, для данного предпринимателя экономические (вмененные) издерж- |

||||||||

ки составляют 120 тыс. руб. |

ая |

б |

||||||

|

||||||||

|

|

|

|

о |

н |

н |

|

|

|

|

т |

р |

|

|

|

||

|

к |

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

|

|

|

Аналогичной является ситуация и при найме рабочего определенной |

|||||||

квалификации. Выплачиваемая ему заработная плата выступает для пред- |

||||||||

л |

|

|

|

|

|

|

|

|

принимателя в виде вмененных издержек, так как из всех других альтернатив фирма выбрала конкретного рабочего, упустив возможность воспользоваться услугами другого индивида. Точно так же определяются вмененные издерж-

Э

94

ки при использовании любого ресурса. Вмененные издержки делятся на |

|||

внешние и внутренние. |

|

|

ка |

|

|

|

|

Внешние («явные») издержки – это денежные выплаты, которые со- |

|||

|

|

е |

|

вершает фирма, приобретая сырье, материалы, оборудование «со стороны», |

|||

т. е. у поставщиков, не входящих в состав фирмы. |

т |

|

|

Внутренние («неявные») издержки – это неоплаченные изд ржки за ресурсы, принадлежащие фирме. Они равны денежным пла ежам, которые

и |

|

могли бы быть получены при передаче их другим предпринимателям для са- |

|

мостоятельного использования. К внутренним здержкамо |

относятся: зара- |

ства в виде ренты, которую можно получить при лсдаче помещения в аренду;

ботная плата предпринимателя, которую он мог бы получать при выполне- |

|

|

б |

нии обязанностей менеджера в другой фирме; непо ученные денежные сред- |

|

и |

|

неполученные денежные средства в в де процента за капитал, которые могла бы получить фирма при помещении их на анковский депозит.

5.3. Предельные издержки. Кривые предельных и средних издержек |

|

ая |

фирмы важное значение приоб- |

При определении стратегии поведенияб |

|

ретают дополнительные издержки, св занные с увеличением количества вы- пускаемой продукции. Т кие издержки называют предельными издержками.

Предельные издержки – это дополнительные, добавочные издержки,

которые вызваны выпуском дополнительной единицы продукта. Предельные |

|||||||

|

|

|

|

|

|

н |

|

издержки иногда азывают дифференциальными издержками (т. е. разност- |

|||||||

ными). Предельные издержкин |

определяются как разность между последую- |

||||||

щими и п едыдущими валовыми издержками. |

|||||||

|

|

|

|

|

о |

|

|

|

|

Постоянные издержки не зависят от количества выпускаемой продук- |

|||||

|

|

|

|

р |

|

|

|

ции. Переменные издержки в отсутствие выпуска были равны нулю. По мере |

|||||||

|

|

|

т |

|

|

|

|

увеличения выпуска продукции темпы роста переменных издержек снижа- |

|||||||

|

|

к |

|

|

|

|

|

лись (д йствие фактора экономии на масштабах). Затем, когда вступает в |

|||||||

л |

е |

|

|

|

|

|

|

действие закон убывающей доходности, темпы роста переменных издержек начинают увеличиваться. Валовые издержки представляют собой сумму по- стоянных и переменных издержек. Средние издержки на единицу продукции

Э

95

определяются путем деления валовых издержек на количество выпущенной продукции. Предельные издержки, которые определяются по валовым из- держкам путем вычитания из валовых издержек последующей строки в ло- вых издержек предыдущей при условии, что каждая последующая стро а со-

тивность функционирования фирмы можно путем измерения издержек на

ответствует увеличению объема производства на единицу продукции. |

||

|

|

ка |

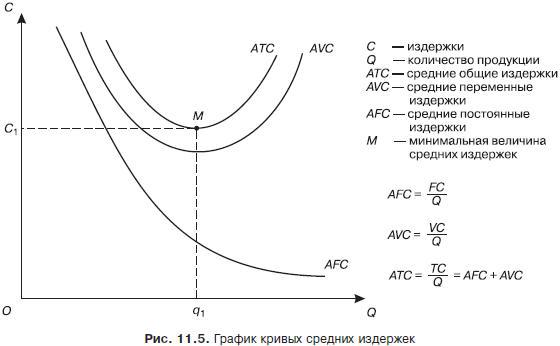

Кривые средних издержек. Более обстоятельно иссл довать эффек- |

||

т |

е |

|

производство единицы продукции. В этих целях исп льзуются категории |

|||||||||

средних общих – АТС, средних постоянных – AFC, среднох переменных из- |

|||||||||

держек – AVC. Графически их можно изобразить следующим образом |

|||||||||

(рис. 11.5). |

|

|

|

|

|

|

б |

л |

и |

|

|

|

|

|

и |

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

б |

|

|

||

|

|

|

|

ая |

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

н |

н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Кривая с едних издержек ATC имеет дугообразную форму. Это связано |

|||||||||

|

о |

|

|

|

|

|

|

|

|

с тем, ч о до очки М на них преимущественное воздействие оказывают по- |

||||

|

|

|

|

р |

стоянные издержки AFC. После точки М основное влияние на величину |

||||

|

|

|

т |

|

средних издержек начинают оказывать не постоянные, а переменные из- |

||||

|

|

к |

|

|

д ржки AVC, и вследствие действия закона убывающей доходности кривая |

||||

средних издержек начинает подниматься вверх. |

||||

л |

е |

В точке М средние общие издержки достигают минимальной величины |

||

|

||||

|

|

|

|

|

на единицу продукции. При этом необходимо учитывать, что кривая пре-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

96 |

|

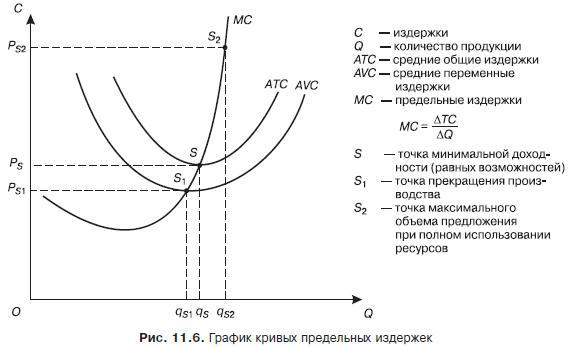

дельных издержек не связана с постоянными издержками, они не зависят от |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ка |

|

того, уменьшает или увеличивает выпуск продукции фирма. Поэтому не бу- |

||||||||||||||

|

дем изображать на графике кривую средних постоянных издержек. В резуль- |

||||||||||||||

|

тате график примет следующий вид (рис. 11.6). |

|

|

е |

|

||||||||||

|

|

|

|

|

|||||||||||

|

|

|

Кривая предельных издержек МС на начальном этапе опуска тся вниз в |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

результате того, что предельные издержки определяю ся п р м нными из- |

||||||||||||||

|

держками. В точке S1 кривые предельных МС и переменных АVС издержек |

||||||||||||||

|

пересекаются. |

|

|

|

|

|

|

и |

|

|

|

||||

|

|

|

Это свидетельствует о том, что переменные здержкио |

для данного вида |

|||||||||||

|

продукции начинают увеличиваться и фирма до жна прекратить производст- |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

во этого вида продукции. Однако это не означает, что фирма становится убы- |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

точной и может разориться. Постоянные издержкилна данный вид продукции |

||||||||||||||

|

фирма может перекрыть доходами от продажи других товаров. |

|

|

||||||||||||

|

|

|

В точке S пересекаются кривые средних общих ATС и предельных МС |

||||||||||||

|

издержек. В теории рыночной экономики эта точка получила название точки |

||||||||||||||

|

|

|

|

|

|

|

|

|

ая |

доходности фирмы. Точка S2 и соот- |

|||||

|

равных возможностей или минимальнойб |

||||||||||||||

|

ветствующий ей объем производства qS2 означает, что фирма может обеспе- |

||||||||||||||

|

|

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

чить максимально возможное предложение товара при полном использова- |

||||||||||||||

|

нии производственных мощ остей и имеющихся ресурсов. |

|

|

|

|||||||||||

|

|

|

|

т |

р |

о |

н |

|

|

|

|

|

|

|

|

|

|

|

к |

|

|

|

|

|

|

|

|

|

|||

|

|

е |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

л |

|

|

|

|

|

|

|

|

|

|

|

|

||

Э |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Э

97

Кривые средних и предельных издержек. Анализ предельных издер-

жек (но не самих по себе) позволяет установить, при каком объеме производ- ства предприниматель получит максимальную прибыль. Предельные из-

держки приобретают смысл только при сравнении их со ср дними издержка- |

||||||

|

|

|

|

|

|

ка |

ми. Чтобы выявить интересующую нас зависимость, пос роим кривые пре- |

||||||

дельных и средних издержек. |

|

|

|

т |

е |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

5.4. Издержки производства в долговременном пери де |

|

|

||||

Мы проанализировали поведение фирмы в краткосрочномо |

периоде. |

|||||

|

|

|

и |

|

|

|

Изменения эффективности ее деятельности достига ись только за счет одно- |

||||||

|

|

б |

|

|

|

|

го фактора – переменных издержек. В до госрочном периоде на процесс |

||||||

|

и |

|

|

|

|

|

производства, связанный с изменением объема, лкачества технологического

процесса, оказывают воздействие все факторы производства, а значит, все факторы могут подвергаться изменениям. Следовательно, все издержки ста-

новятся переменными. |

ая |

|

|

периоде направлено на максимиза- |

|

Поведение фирмы в долгосрочномб |

||

цию прибыли и минимизацию издержек. Организация производства строится

|

|

н |

таким образом, чтобы, изменяя все факторы, свести к минимум затраты на |

||

единицу выпускаемой продукции. |

||

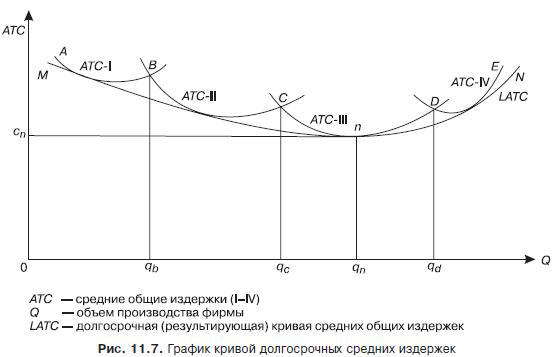

Что будет происходить со средними издержками? Построим соответст- |

||

|

о |

|

вующий график (рис. 11.7). По оси Х отложим принятые объемы выпуска |

||

р |

|

|

продукции, а по си нY – величины средних издержек. Для каждого объема |

||

продукции оп еделим точку, которая соответствует средним издержкам при |

||

|

|

т |

оптимальном соотношении затрат труда и капитала. Если соединить эти точ- |

||

|

к |

|

ки, то получим кривую средних издержек в долгосрочном периоде. |

||

|

е |

|

л |

На графике представлены четыре различных по размерам предприятия. |

|

|

|

|

Э

|

|

|

|

|

|

|

|

98 |

|

|

|

|

|

о |

т |

е |

ка |

|

|

|

|

и |

|

|||

|

|

|

|

|

|

|||

|

|

|

л |

|

|

|

||

|

|

б |

|

|

|

|

||

|

и |

|

|

|

|

|

||

|

|

|

|

|

|

|

||

Кривая АВ показывает динамику средних издержек для самого малень- |

||||||||

б |

|

|

|

|

|

|

|

|

кого из четырех по объему производства предпр ятия, кривая DE – для само-

го большого. Пересечение кривых динамики средних издержек для разных по размерам предприятий в точках В, С, D свидетельствует о том, что для дос-

тельствует о том, что сред иеаяиздержки на единицу продукции на основе

тижения минимальных значений издержек производства на единицу продук-

ции фирме необходимо изменить объем выпуска. Общая кривая динамики |

|

|

н |

средних издержек MN для р зных по объему выпуска предприятий свиде- |

|

н |

|

действия эффекта эко омии на масштабах сначала падают, затем, после точ-

ки n, начинают в зрастать. Отсюда следует, что обеспечения минимальных |

|||

|

|

|

р |

издержек можно достигнуть, если построить предприятие CD, минимальные |

|||

|

|

т |

|

средние изде жкиодля которого будут достигнуты при объеме производства |

|||

|

к |

|

|

qn. Снижение издержек на начальном этапе до точки n происходит благодаря |

|||

е |

|

|

|

повышению специализации производства, внедрению более совершенной техники. Расширение производства за пределы точки n ведет к увеличению лср дних издержек за счет расширения управляющих структур, увеличения расходов на содержание дополнительного административно-управленческого аппарата.