-

Приём абсолютных и относительных величин.

Все соц.-эконом. явления могут быть охарактеризованы или измерены абсолютные величины, т.е.числом, которое выражает их размер, уровень, объём, которыми они обладают в определённое время в определённом месте.

Абсолютные величины обычно выражаются в единицах измерения, часто это физич.единицы. В бух.учёте в основном используются абсолютные величины, а в анализе хоз.деятельности на основе абсолютных величин рассчитываются относительные, которые получаются на основе соотношении двух или более абсолютных величин.

Относительные величины:

- коэффициент (1 принята за единицу, остальные пересчитываются)

- процент(от 100)

- индексы (позволяют изучать явлении во времени или в пространстве) – позволяют сопоставить, соизмерить величины сложных явлений, которые состоят из непосредственно несоизмеримых явлений. По сложности охватываемых явлений индексы могут быть индивидуальные или общие (итоговые)

=

=

=

=

– физический

объём продукции.

– физический

объём продукции.

-

-

По количеству действующих факторов индексы фиксированного (постоянного) состава и переменного состава по способу исчисления (по форме) построения индексы бывают агрегатные и средние.

По принятой базе сравнения: цепные и базисные.

Средние индексы:

=

=

=

=

I= I=

I= П – произведение

П – произведение

5)Приёмы факторного анализа.

По отношению к результату факторы подразделяют на экстенсивные (влияют на результат простsм количественным изменением) и интенсивные (показывают влияние изменении использовании этих количественных).

6) Балансовый приём.

Широко используется при планирование, организации снабжения.

Суть состоит в построении балансовых таблиц, которые позволяют установить взаимосвязь с показателями.

Баланс – разновидность группировок, отражает две противоположности стороны одного и того же явления.

В экономическом анализе используется несколько систем балансов:

- система материальных балансов (по каждому виду материалов в отдельности) – баланс основных фондов, производств платежей.

- балансы трудовые

- баланс календарного фонда времени

- финансовые балансы

По форме построения балансы бывают: - вертикальные (есть верхние и нижние части)

- Горизонтальные (есть левая и правая сторона)

- шахматные

Он + ТПр = РПр + Ок

РПр = Он + ТПр – Ок = ТПр + (Ок-Он)

РПр

=

РПр

=

Он

+

Он

+

ТПр

–

ТПр

–

Ок

Ок

Позволяет установить зависимость и взаимосвязь между отдельными элементами баланса.

Разновидность балансового приёма – двойная запись, которая позволяет сопоставить корреспонденцию счетов и время совершения операции.

7)Метод наименьшего числа (зачёта)

При анализе многих ситуаций хоз. Деятельности очень важно точно соблюдать запланированный уровень показателей, например, при анализе ритмичности пр-ва, части соблюдения ассортимента, структуры использования метод зачёта. Суть метода – в зачёт принимается фактический объём в пределах плана, всё, что сверх плана по объёму, по номенклатуре, по доле выпуска в зачёт не идёт. Как правило, всегда зачитывается наименьшая величина из двух сравниваемых – плановой и фактической.

Показатели не могут быть больше 100 %

|

ассортимент |

план |

факт |

|

Зачтено в счёт выполнен.плана |

|

А |

100 |

90 |

-10 |

90 |

|

Б |

1000 |

1200 |

200 |

1000 |

|

В |

- |

100 |

100 |

- |

|

Г |

120 |

- |

-120 |

- |

|

Итого: |

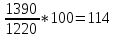

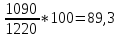

1220 |

1390 |

- |

1090 |

%

ВП =

план

перевыполнен

план

перевыполнен

%ВПС

=

За счёт недовыполнения плана по изделиям А и Д план невыполнен. А сверхплановый выпуск по в и С не зачитывается в счёт выполнения плана по ассортименту.