Экономический анализ, его роль и место в системе управления

Вопросы:

-

Макро и микро анализ

-

Содержание, метод и задачи эконом.анализа

-

Место эконом.анализа в системе управления предприятием. (анализ, как функция управления)

-

Аналитическое обеспечение принятия управленческих решений.

-

Этапы развития эконом.анализа

Анализ – это исследование, путём разложения целого на составные части.

Оно не связано творческим восприятием действительности.

Эконом. анализ имеет особенность, не используется не микроскоп, не реактив, а логическая абстракция.

Дедукция – от общего к частному.

Индукция – от частного к общему.

Синтез + анализ → форма человеческого мышления

Анализ может осуществляться в широком и узком смысле слова. В условиях рыночной экономики, анализ в 1 очередь развивается, на микроуровне, в узком смысле слова (на уровне отдельных предприятий), и на макроуровне нац. экономики, всей страны в целом.

Переход должен быть не «сверху вниз», «снизу вверх».

Таким образом, макро и микро анализ отличаются:

-

Масштаб охвата, изучаемых явлений.

-

Источники информации

-

Цели микро – чтобы охарактеризовать деятельность одного предприятия.

Макро - общие тенденции

Сущность экономического анализа состоит во всестороннем изучении процессов производства и результатов производственно – коммерческой деятельности.

Изучаются процессы во взаимосвязи, в зависимости и обусловленности.

Предмет эконом.анализа – хоз.процессы предприятия, соц.эконом.деятельности и конечные результаты их деятельности.

Хоз.деятельность – многогранна, хоз.ситуация многовариантны.

На сегодняшний день перед ЭА стоят след. задачи:

-

Повышение научно-эконом. обоснованности бизнес-планов и нормативов.

-

Изучение и анализ выполнения установленных планов и соблюдение нормативов.

-

Определение эконом.эффективности, использование всех видов ресурсов.

-

Контроль за осуществлением требований коммерческого расчёта. Оценка конечных финансовых результатов(в связи с самоокупаемостью)

-

Выявление, измерение внутренних резервов на всех стадиях жизнедеятельности предприятия.

-

Обоснование и проверка оптимальности управленческих решений и снижение степени риска, при принятии управленческих решений.

Место анализа в системе управления анализом.

Эконом.анализ возникает одновременно с процессом управления, как его составной элемент и функция. Анализ занимает промежуточное место между сбором и обработкой эконом.информации, с одной стороны и принятием решений с другой стороны.

Анализ – это информационный процесс.

В системе управления выделяют 2 подсистемы:

- Управляющая

- Управляемая

- Под управляющей системой понимается совокупность органов, средств, методов предприятия

- Под управляемой понимается объект управления (сам производственный процесс).

Они взаимосвязаны между собой и представляют замкнутый контур управления.

Анализ не единственная функция управления.

Выделяют 5 функций управления:

-

Планирование

-

Учёт

-

Контроль

-

Анализ

-

Регулирование

Аналитическое управление и решение.

Процесс управления – это выработка управленческих решений.

Управленческое решение представляет собой творческий акт субъектов управления.

Управленческие решения принимаются на основе знаний объективных законов управляемой системы и знания конкретных показаний деятельности данного предприятия.

Управленческие решения принимаются при возникновение назревшей проблемы. Когда в производстве всё хорошо руководителю приходиться вмешиваться очень редко.

Под проблемой понимается ситуация, характеризующаяся таким различием, между необходимым, желаемым и существуемым состоянием управляемой системы, которая препятствует е нормальному функционированию.

Анализ при решении проблемы нужен, чтобы снизить степень риска при принятии управленческих решений.

Управленческие решения могут приниматься на разных уровнях.

Низовой уровень – уровень цеха

Уровень функциональных служб и отделов – бухгалтерия финанс.отдел быта

3 Уровень – уровень руководства предприятия.

В соответствии с этими уровнями собирается и обрабатывается исходная информация. При этом информ. с первого уровня на второй из второго на третий поступает не вся, а только после её аналитич.обработки.

Эта собранная информ.: Исключает дублирование упорядочивает движение информ. экономит время и позволяет более быстро принимать управленческие решения на каждом уровне.

Управленческие решения многообразны и их классифицируют:

По прогнозированным могут быть: - оперативными

-Текущими

-Перспективными

По времени осуществления: - краткосрочны и долгосрочные

По масштабам воздействия: - общие

-локальные

- тематические

- отраслевые

По методам переработки информ.: - аналоговые

- эврестические

По числу критериев: - однокритериевые

- многокритериваевые

По обоснованности решения: - директивные (приказные обязательные)

- нормативные

По характеру воздействия: -прямые

- косвенные

По направлениям воздействия: -внутренние

-внешние

По способу принятие решения: - индивидуальные

- коллективные

И т.д.

Тема: Метод и метод.Приёмы эконом.Анализа

1 Метод эконом анализа

2 Классификация приёмов эконом.анализа: - традиционные приёмы (экономо-статистические приёмы)

- психологические

-экономико-математические

1.В общем виде метод – это способ познания путь исследования. Существует всеобщий метод познания – это диалектика.

Диалектический метод рассматривает все явления в природе в обществе во взаимосвязи, во взаимообусловленности в развитии, в единстве и борьбе противоположностей которые и образуют объективные законы деятельности.

Диалект.способ подхода к изучению хоз.процессов. Главный инструмент- система показателей.

Метод эконом.анализа – все явления, оцениваются с позиции достижения, макс. результатов при мин. затратах.

В эконом.анализе используются методы логики.

Хоз.процессам свойственна закономерность перехода количества, в качество.

Для метода ЭА характерна системность, свойственна комплексность – результат взаимодействия всех сторон деятельности.

Анализ осуществляется в условиях действующего предприятия.

2.Традиционные приёмы.

1)Сравнение – характеристика одного явления, через другое.

При использование это приёма необходимо соблюдать два правила:

- Правильный выбор базы сравнения

- обеспечение сопоставимости сравниваемых показателей

Сравнения могут вестись по временным отрезкам. По месяцам, по годам. Могут быть внутри заводскими, могут сравниваться с другими предприятиями, сравнение с межотраслевыми данными.

Всея явления претерпевают структурные сдвиги, которые оказывают существенное влияние на объект показателя.

2) Приём группировок, употребляется, как наиболее удобная форма обработки и подачи информации. Группировкой называется выделение среди изучаемых явления характерных групп по тем или иным признакам. Они используются дл установления взаимосвязи и взаимозависимости показателей.

Применяют группировки трёх видов:

- структурные группировки (он позволяют изучить внутреннее строение показателя и соотношение в нём отдельных каких-то равноценных частей)

- аналитические группировки (они обычно отражают взаимосвязь между группировочным признаком и результативным показателем)

- Типологическая группировка, группировки в которых выделяют соц.эконом типы явлений. В основном используются в макроэкономическом анализе)

При использовании группировок важное значение имеет правильный выбор группирочного принципа:

- простые

- комбинированные

3) прим средних величин

Используется для обобщающей характеристики массовых качественно однородных величин. Средняя величина должна выражать отличительную особенность данной совокупности и она должна быть типична для данной совокупности.

При использовании средних учитывают степень колеблеемости признака (как часто встречается уровень)

Определяется размах вариации (расстояние между наибольшей и наименьшей вариантной)

Средние позволяют переходить от единичного к общему, от случайного к закономерному.

=

=

=

=

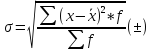

В анализе определяется линейное отклонение от средней, которое даёт обобщающуюся характеристику.

Широко применяется СКО, которое служит мерой колеблеемости признака

Чтобы оценить эту абсолютную величину необходимо рассчитать относительный показатель (коэффициент вариации)

*

100%

*

100%

Он даёт представление об однородности совокупности.