Анализ индустрии детских товаров в Российской Федерации

Российский рынок отличается по структуре от общемирового рынка. Рынок детских товаров в России является рынком импорта, что негативно сказывается на ценообразовании для конечного потребителя.

Индустрия детских товаров является подсектором экономики, включающим производство и сбыт товаров сферы материнства и детства (в том числе, и услуг как товара), смежные секторы и потребительскую аудиторию.

Спрос на продукцию для детей стабильно увеличивается. Причинами развития рынка являются повышение рождаемости, рост доходов населения и развитие культуры потребления детских товаров. Прирост населения в 2014 году составил 320 тысяч по сравнению с 2013 годом. Несмотря на отсутствие скоординированной промышленной политики, российский рынок детских товаров демонстрирует постоянный рост (около 10 % в год) и устойчивость к кризисным явлениям. Его темпы роста превосходят темпы роста общемирового рынка детских товаров (5 % в год). Все это обеспечивает ускоренное развитие российского производства детских товаров.

Внутри рынка детских товаров можно выделить несколько основных структурных сегментов: детская одежда и обувь, игрушки и видеоигры, детское питание, подгузники и средства детской гигиены.

В 2014 году объем рынка детской одежды в России в стоимостном выражении превысил 250 млрд рублей. За период с 2011 по 2014 гг. все сегменты рынка детских товаров демонстрируют рост, однако с 2013 по 2014 гг. темпы роста в некоторых сегментах снижаются.

По данным «Стратегии развития индустрии детских товаров до 2020 года», доля отечественного производства на рынке детских товаров составляет в среднем 16,7% для сегмента детской одежды, 10,7% - для сегмента детской обуви, 10% - для сегмента детской косметики и гигиены, 37,9% - в сегменте детского питания и 18,2% - в сегменте игрушек и игр [12]. Таким образом, основная доля рынка детских товаров принадлежит импортированным товарам. Структура детских товаров представлена на рисунке 2.

Рисунок 1.2−Структура российского рынка детских товаров по продукции, %

Анализируя же в целом структуру можно сказать о том, что основную долю занимает детское питание, также можно отметить тот факт, что одежда и обувь занимает практически равные позиции.

Сбытовая структура рынка в последние годы усложняется. Если до наступления периода высокой конкуренции субъекты рынка выполняли, как правило, одну функцию (производство, дистрибуция и розничные продажи), в настоящее время значимые игроки рынка стремятся к интеграции и созданию вертикально-интегрированных компаний.

Таблица 1.4−Объемы рынков важнейших видов товарных групп по рынку детских товаров, млн руб.

|

Товарная группа |

Общий объем рынка |

Объем отечественного производства |

Объем импорта (по оценке) |

Объем теневого рынка (по оценке) |

|

Одежда |

203725 |

33956 |

101860 |

67908 |

|

Игры и игрушки |

164893 |

30016 |

80841 |

54037 |

|

Книги, канцелярские товары и школьные принадлежности, медиа |

82221 |

32266 |

21292 |

28663 |

|

Детское питание |

63297 |

24017 |

32908 |

6372 |

|

Обувь |

60910 |

6501 |

32977 |

21431 |

|

Косметика и бытовая химия, гигиена и принадлежности |

52768 |

5284 |

29808 |

17676 |

Продолжение таблицы 1.4

|

Коляски, автомобильные кресла, принадлежности для перевозки |

28707 |

2698 |

23408 |

2601 |

|

Мебель |

991 |

231 |

634 |

126 |

|

Итого |

657512 |

134970 |

323729 |

198814 |

По результатом таблицы можно сказать следующее, что большинство российских производителей не успевают за растущим рынком.

Фактором снижения конкурентоспособности российских производителей являются значительный объем теневого рынка, постепенное снижение таможенных пошлин на ввозимые товары, высокая «стоимость» кредитов. Отсутствие активных действий в индустрии детских товаров способно привести к увеличению на российском рынке доли крупных иностранных компаний, а также контрафактных и нелегально произведенных изделий.

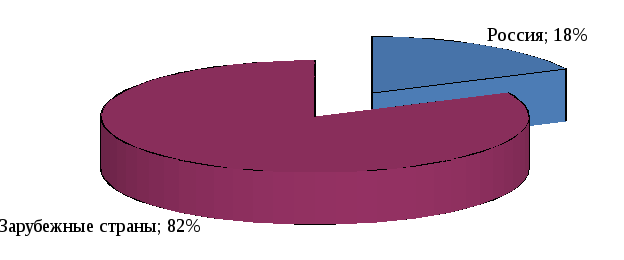

На долю легального российского производства приходится только 18 % от общего объема рынка.

Рисунок 1.3−Российский рынок детской одежды по странам производителям, %

По результатом диаграммы можно сказать следующее, в России нет ни сырья, ни ресурсов, которые позволили бы наладить отечественное производство детской одежды, поэтому около 82% всей детской одежды поставляется из стран Юго-Восточной Азии, Китая и Турции.

В российском сегменте детской индустрии существует ряд основных системных проблем, препятствующих развитию индустрии.

Во-первых, это слаборазвитая производственная инфраструктура и инновационная составляющая индустрии. Доля устаревшего оборудования составляет не менее 80 %; обновление парка технологического оборудования в отрасли – 3-4 % в год. В среднем в мире компании расходуют на НИОКР 3–5 % от оборота, в России – менее 1 %.

Во-вторых, наличие большого количества контрафактных и нелегально произведенных изделий на российском рынке. Детские товары входят в тройку товаров со значительной долей контрабанды и контрафакта – объем «теневого» рынка составляет 30 %.

По-прежнему отсутствуют механизмы продвижения продукции. Затраты на продвижение товаров крупными мировыми компаниями составляют 8–10 % от оборота, в России – менее 3 %.

Кроме того, кадровый дефицит и несовершенство нормативной правовой базы, что является ограничением для реализации промышленной политики в индустрии.

Для решения сложившихся проблем Правительством РФ была разработана «Стратегия развития индустрии детских товаров на период до 2020 года, утвержденная Правительством РФ от 11 июня 2013 года».

План мероприятий по реализации Стратегии направлен:

– на создание национальной технологической платформы индустрии детских товаров «Инфраструктура детства», которая будет формироваться на базе образовательных и научных организаций;

– создание инновационно-промышленного кластера индустрии детских товаров «Территория детства», который будет работать на основе ГЧП;

– продвижение российских детских товаров на российские и зарубежные рынки;

– развитие промышленного дизайна в индустрии как элемента обеспечения конкурентоспособности товаров и услуг на мировом рынке;

– развитие кадрового обеспечения индустрии детских товаров;

– разработку и реализацию проектов, направленных на создание и использование национальных культурных образов;

– совершенствование поддержки развития малого и среднего предпринимательства в субъектах Российской Федерации.

Ожидается, что будут достигнуты следующие показатели реализации Стратегии:

– увеличена доля российской продукции до 45 % в 2020 году за счет создания инфраструктуры индустрии детских товаров и развития кадрового потенциала отрасли;

– увеличена доля инновационных товаров в общем объеме экспорта товаров более чем 20 % в 2020 году, в том числе за счет поддержки экспорта и преодоления дизайн-барьеров в индустрии;

– снижена стоимость детских товаров для конечного потребителя за счет снижения административных издержек на не менее чем 15 % к 2020 году[25].

Ключевое отличие рынка детских товаров от других рынков заключается в потребителе. На рынке детских товаров существуют 2 группы потребителей – дети и взрослые, при этом потребитель не равен покупателю, поскольку решение о покупке и ее финансировании, как правило, принимают взрослые, а потребителями продукта являются дети. С возрастом влияние ребенка на выбор товара растет.

К основным демографическим тенденциям относятся следующие:

−устойчивый рост рождаемости, связанный с повышением уровня жизни населения, реализация государственных программ, а также вступление в активный детородный период женщин (20-35 лет), родившихся в период роста рождаемости конца 70-80-х годов;

−постепенное увеличение количества детей в возрасте до 4 лет. По данным Росстата, в 2002 году эта категория детей составляла лишь 4,4 процента при абсолютном доминировании количества детей подросткового возраста, а в 2014 году их количество было уже на уровне 6,2 процента;

−увеличение количества детей в возрасте до 14 лет (включительно) в общей численности детей с 16 до 16,2% процента.

Современные дети обладают собственными финансовыми средствами, которые им выдают родители и на которые они совершают самостоятельные покупки.

Рынок детской одежды - так же, как и "взрослый" - можно условно разделить на ценовые сегменты (рисунок )

Рисунок 1.2−Сегменты рынка детской одежды,%

Цены на детскую одежду колеблются от $5 в низком сегменте до $100 и выше в премиальном сегменте (табл. 1).

В низком ценовом сегменте, на который приходится до 85% рынка, господствуют товары турецкого и китайского производства, представленные на вещевых рынках и специализированных детских ярмарках. Наиболее яркие представители отечественной промышленности, которые играют в этом сегменте - компании "Глория Джинс" и "Арктика".

Компанию «Глория Джинс» необходимо отметить отдельно, ведь «Глория» стала самой популярной маркой на российском рынке детской джинсовой одежды. «Глория Джинс» продвигает два бренда – Gee Jay и Gloria Jeans. Компания имеет розничную сеть – порядка 50 торговых точек в России и странах СНГ, – работающую в том числе и по франчайзингу. "Глория Джинс" изначально ориентировалась на массового, а значит, малообеспеченного россиянина, покупающего одежду в основном на рынке. Теперь, по данным КОМКОН, одежда марки Gloria Jeans есть у детей в 22,5% семей с детьми от 6 месяцев до 14 лет.

Таблица 1. Основные участники российского рынка детской одежды

|

Сегмент рынка |

Средняя розничная цена |

Марки |

|

Низкий |

5-20$ |

«Глория джинс» «Арктика» |

|

Средний |

20-100$ |

«Мир детства» «Sela» «Mexx» «Benetton» |

|

Высокий |

100$ и выше |

«Christian Dior» «Dolce&Gabanna» «Confetti» «Paperon» |

Около 10% рынка приходится на средний сегмент. Это продукция таких компаний, как российские компании Sela, "Мир детства" (бренд "Этти детти") и некоторых китайских, индонезийских и польских производителей. Кроме того, здесь представлены детские линии международных брендов Mexx, Benetton, а также специализированная британская сеть производства и продажи детских товаров Mothercare.

«Премиальный ценовой сегмент полностью оккупирован иностранцами: отечественных производителей, шьющих одежду средней стоимостью $100 и выше, попросту нет. К данной категории относят детские линии Christian Dior, Dolce & Gabanna, Burberry и специализированные детские бренды - Confetti и Papermoon. Эксперты считают, что покупать роскошные наряды детям россияне начали, потому что наконец отступили от традиционного принципа "все лучшее - детям, но подешевле". Теперь появилась новая тенденция: потомков стараются одевать либо в "едином стилевом решении" с родителями, либо покупать детские элитные бренды» [17].

По приблизительным оценкам, наиболее дорогой сегмент рынка вырос за год на 20%, составив 5% от общего рынка. Многие сети предлагают товары в кредит, и уже практически повсеместно распространены распродажи, где товары можно купить со скидкой в 50-70%.

Покупателей группы нижнего сегмента при выборе одежды интересует прежде всего цена. В среднем сегменте покупатель тщательно взвешивает соотношение цены и качества. В верхнем сегменте кроме показателя «цена-качество» появляется понятие бренда.

Немаловажным фактором становится в последнее время также специфика мест продажи - нередко динамика продаж напрямую зависит от того, находится ли магазин в отдельном здании либо расположен в ТЦ. Поэтому ужесточение требований со стороны покупателей заставляет розничных операторов пересматривать стратегии развития и уделять первоочередное внимание формату магазина и его маркетинговой поддержке.

Несмотря на то, что основной упор в детских магазинах принято делать на маленьких покупателей, по словам операторов рынка, перед ними стоит задача понравиться как детям, так и их родителям. Это не всегда удается: при разработке интерьера, выборе цвета и оборудования для магазина необходимо учитывать интересы обеих групп покупателей. И любой перекос в ту или другую сторону влияет на снижение уровня покупок.

Сегодня детские магазины одежды реже используют общепринятый ранее принцип «поставь на полку десяток игрушек - привлечешь внимание детей», отдавая предпочтение грамотному проектированию торгового зала, оформлению витрин и организации специальной игровой зоны. Все чаще применяются необычные элементы оформления интерьера (игрушечная железная дорога на потолке магазина, качели), динамичная подсветка зала, контрастное сочетание подсветки.

Не остаются без внимания разнообразные мессиджи для взрослых посетителей детских магазинов - всевозможные указатели, выделение на стеллажах хитовых позиций одежды, наличие консультантов. Однако, по словам специалистов, розничный бизнес на детских товарах подходит к рубежу нового развития. Несмотря на то, что жесткой конкуренции между розничниками на рынке детской одежды до сих пор нет и конкурировать приходится в основном с лоточными торговцами на рынках, в будущем обеспечить лидерство на рынке смогут те компании, которые сейчас начали развивать новые форматы розничной торговли, позиционируясь в качестве магазинов комплексной покупки.

Основные форматы детской торговли, представленные на сегодня в России:

• Специализированные магазины детской одежды (ассортимент более, чем на 90% состоит из детской одежды и обуви, причем обувь занимает не более 30% в общем объеме). Представители: Rikki-Tikki, Нежный возраст, Amadeo, Justice, I PincoPallino, Mi.Mi.Sol, Mohito, Monnalisa и другие.

• Могобрендовые магазины для всей семьи (ассортимент детской одежды представлен достаточно широко, доля товаров для детей составляет не менее 30%). Представители: H&M, Benetton, C&A , SELA, OGGI , MEXX , ZARA и другие.

• Монобрендовые магазины детской и молодежной одежды (ассортимент состоит из основного детской и молодежной одежды). Представители: GloriaJeans,

• Магазины одежды для будущих мам и новорожденных (ассортимент данных магазинов состоит из одежды для будущих мам и товаров для новорожденных, часто представлена одежда для детей от 0 до 7-10 лет). Представители: CHICCO, Mamas&Papas и другие.

• Универмаги детских товаров (ассортимент универмага составляют детская одежда, обувь, игрушки, детская мебель, товары для новорожденных и прочее). Представители: «Детский мир», «Кораблик» «Кенгуру», «Дочки и сыночки», «Катюша» и другие.

• Гипермаркеты (доля одежды составляет примерно 2% от всего ассортимента и является, как правило, спонтанной покупкой). Представители: Перекресток, Ашан, Магнит, Карусель, Пятерочка и другие [8].

Один из характерных трендов последнего времени — развитие онлайн-торговли — не миновал и рынок товаров для детей. Наряду с активным развитием торговых сетей этот сегмент торговли детскими товарами быстро набирает обороты. При этом, у более чем половины сетевых магазинов детских товаров уже есть свой сайт, а большая часть остальных в ближайшее время планирует его создание. Сюда включены все продажи специализированных и неспециализированных магазинов, а также трансграничные продажи и продажи по клубной модели [13].

Российский рынок продаж детских товаров онлайн превысил в 2013 году 1 миллиард долларов (35 миллиардов рублей), то есть 7,5% от всего рынка продаж детских товаров в России.

Рынок продажи детской одежды сконцентрирован в недетских одежных интернет-магазинах и в зарубежных интернет-магазинах. Лидером по объему продаж детских товаров является Wildberries, объем продаж только детской одежды и обуви в котором больше (в штуках), чем количество заказов в любом детском интернет-магазине.

В Рунете всего около 8,5 тысяч интернет-магазинов, которые можно отнести к детскому сегменту. В эту цифру включены как специализированные детские магазины, так и магазины, которые имеют раздел детских товаров.

В среднем магазины детских товаров имеют более высокую конверсию (1,5-2%), чем в целом магазины Рунета (0,8-1%). В основном эта разница обусловлена высокой частотой покупки детских товаров особенно в раннем возрасте (до 3 лет).

Конверсия крупнейших магазинов в среднем в три раза выше (5-6%) чем более мелких магазинов детских товаров, причем для лидеров конверсия достигает 8-10%. Разница обусловлена высокой частотой заказов лояльными покупателями и большой доле лояльных покупателей в аудитории магазина.

Магазины одежды на сегодняшний момент являются самыми быстрорастущими в сегменте детских товаров. Скорость роста продаж детской одежды составляла в 2013 до 100% в год. В 2014 году темпы роста существенно ниже, однако все равно выше среднего по рынку. При этом растут в основном разделы детских товаров магазинов одежды [15].

По данным исследований, в 2014 году российские дети от 6 до 15 лет потратили на покупки 191 млр в связи с особенностями эмоционального и психологического развития дети очень восприимчивы к воздействию извне, поэтому использование персонажей и образов из мультипликационных фильмов является одним из самых эффективных способов общения с детьми. Дети являются самыми активными потребителями лицензионной продукции, а доля детских товаров в объеме современного лицензионного рынка товаров составляет более 50 процентов. По оценкам экспертов, в России в 2014 году 77 процентов детей от 4 лет инициировали покупку товара, на упаковке которого размещен тот или иной персонаж. Более половины детей в возрасте от 4 до 15 лет предпочитают носить одежду с изображением любимых героев. Наличие таких образов-символов на упаковке является важным для каждого 5-го ребенка при пользовании средствами гигиены, покупке продуктов питания, сладостей или детских игрушек, косметики и парфюмерии.

Наиболее важными свойствами продуктов для детей являются интерактивность, доступность и социальное воздействие. По данным Российской академии образования, несмотря на активность и раннюю вовлеченность ребенка в общение, 30-40 процентов детей приходят в первый класс начальной школы с недостаточно сформированными компонентами готовности к процессу обучения. В связи с этим в настоящее время огромное значение придается концепции развивающего обучения от педагогики повседневности (традиционной) к педагогике развития (инновационной) – развивающему школьному обучению.

В качестве основных характеристик взрослого потребителя детской продукции можно выделить следующие:

−новое демографическое поведение матерей, желающих иметь более 2 детей;

−увеличение среднего возраста матери при рождении ребенка. По данным исследований, в 2010-2014 годах доля матерей, родивших первого ребенка в возрасте от 25 до 29 лет, в общем количестве матерей выросла. В настоящее время средний возраст матерей, родивших 1-го ребенка, составляет 24,5 года. Для сравнения аналогичный показатель в США составляет 25,3 года, в Японии и Германии – 30 лет;

−увеличение среднего возраста матерей. Группа матерей старше 30 лет с детьми составляет 46 процентов;

−совмещение работы и семьи. Это общая тенденция как для России, так и для большинства европейских стран. Доминирующим мотивом занятости для женщин с детьми является мотив экономической независимости;

−рост ценности здоровья, который отражается на выборе детских товаров.

Экологичность, безопасность и ценность для здоровья являются ключевыми факторами выбора родителей товаров для новорожденных, детского питания и косметики [27].

Рынок детской одежды, также как и «взрослый», можно условно разделить на ценовые сегменты: низкий, средний и высокий.

−Высокий ценовой сегмент это: «Кенгуру», «Магия детства», «Mothercare», «Нежный возраст», «Bebakids» и Choupette;

−Средний ценовой сегмент: «Детский мир», «Mexx», «Академия – товары для детей», «Кораблик», «Дети – рынок детских товаров», «Rikki-Tikki», «Kanz»;

−Нижний сегмент это – Sela, GloriaJeans, «Оранжевый верблюд», «Дочки&Сыночки», «H&M», «Oodji», Pelican, Zara [17].

|

|