9.3.Питання для самопідготовки і самоконтролю знань

Проаналізувати умови функціонування валютного ринку.

Пояснити особливості діяльності на валютному ринку окремих його суб’єктів.

Навести класифікацію валютного ринку.

Охарактеризувати валютний курс і способи його визначення.

Навести класифікацію валютних операцій.

Охарактеризувати структуру і зміст фінансових послуг на валютному ринку.

Пояснити порядок проведення конверсійних операцій на валютному ринку.

Охарактеризувати послуги на ринку СПОТ

Охарактеризувати послуги на форвардному ринку.

Охарактеризувати послуги при проведенні міжнародних розрахунків.

Дати визначення валютного арбітражу і пояснити відмінності між його видами.

Пояснити порядок визначення валютної позиції.

Вказати шляхи удосконалення валютного регулювання.

9.4.Тематика індивідуальних навчально-дослідних завдань

Еволюція валютної системи України.

Конвертованість валюти і фактори, що її визначають.

Стан і перспективи розвитку валютного ринку України.

Методи та інструменти валютного регулювання.

Особливості курсової політики в період фінансової кризи.

Вплив девальвації і ревальвації на ефективність експортно-імпортних операцій.

Механізм регулювання валютного курсу.

Участь фінансових посередників у реалізації міжнародних розрахунків.

Література: 1 - 5; 6; 7; 8; 9; 10; 11; 12; 14; 15 - 20; 22; 23.

Тема 10. Фінансові послуги на ринку позик

10.1. Методичні поради до вивчення теми

Основними видами фінансових послуг, що реалізуються на ринку позик, є кредитування, довірчі та гарантійні операції. Фінансові послуги кредитного характеру на ринку позик надаються не тільки банками, але й іншими оферентами (кредитними спілками, лізинговими і факторинговими компаніями, ломбардами).

Серед фінансових послуг, що надаються на ринку позик, провідне місце належить кредитуванню. Банківський кредит – це будь-яке зобов’язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов’язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов’язання боржника щодо повернення заборгованої суми, а також на зобов’язання сплатити проценти та інші збори з такої суми.

При наданні кредитів банки та інші оференти зобов’язані додержуватись основних принципів кредитування, у тому числі перевіряти кредитоспроможність позичальників та наявність забезпечення кредитів, додержуватись встановлених НБУ вимог щодо концентрації ризиків.

Банк не може надавати кредитні послуги під проценти, ставки яких є нижчими від процентних ставок за кредитами, які бере сам банк, і процентних ставок, що виплачуються ним по депозитах. У разі несвоєчасного погашення кредиту або процентів за ним банк має право видати наказ про примусову оплату боргового зобов’язання.

Інформація щодо діяльності та фінансового стану клієнта, яка стала відомою банку у процесі обслуговування клієнта та взаємовідносин з ним чи третім особам при наданні послуг банку, і розголошення якої може завдати матеріальної чи моральної шкоди клієнту, є банківською таємницею. Банківською таємницею також вважають відомості про:

стан рахунків клієнтів, у тому числі стан кореспондентських рахунків банків у НБУ;

операції, які були проведені на користь чи за дорученням клієнта, здійснені ним угоди;

фінансово-економічний стан клієнтів;

системи охорони банку та клієнтів;

організаційно-правову структуру юридичної особи-клієнта, її керівників, напрями діяльності;

комерційну діяльність клієнтів чи комерційну таємницю стосовно будь-якого проекту, винаходів, зразків продукції та іншу комерційну інформацію;

звітність по окремому банку, за винятком тієї, що підлягає опублікуванню;

коди, що використовуються банками для захисту інформації.

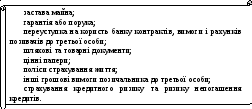

Забезпечення кредиту – це товарно-матеріальні цінності, нерухомість, цінні папери, витрати виробництва і майбутній випуск продукції, що служить для кредитора заставою повного та своєчасного повернення боржником отриманої позики і сплати ним належних відсотків. Формами забезпечення зобов’язань при поверненні кредиту можуть бути (рис.10.1):

Рис. 10.1. Форми забезпечення зобов’язань позичальника.

Лізинговий кредит є формою забезпечення майнового кредиту, який передбачає передачу банком у користування об’єкта лізингу (рухомого та нерухомого майна) на умовах оренди з набуттям права володіння та розпорядження ним у встановлених лізинговою угодою межах.

Факторинговий кредит відображає відносини між суб’єктами факторингової угоди з приводу придбання банком грошових вимог постачальника до покупця та їх дострокової інкасації за винагороду.

До інших послуг банків кредитного характеру належать:

надання короткострокового кредиту за поточним рахунком підприємства або фізичної особи понад залишок коштів (овердрафт);

мікрокредитування суб’єктів малого підприємництва;

споживче кредитування населення;

кредитування зовнішньоекономічних операцій шляхом купівлі в експортера векселів, акцептованих імпортером (форфейтинг).

Диверсифікація діяльності фінансових установ призвела до розвитку довірчих (трастових) операцій і послуг. Довірче управління майном за своєю специфікою споріднене з банківською діяльністю і пов’язане з виконанням доручень з обліку операцій, збереження цінностей, інвестування коштів, фінансового аналізу тощо.

Траст-операція (трастові операції) – це довірчі операції банків, фінансових компаній, інвестиційних фондів з управління майном клієнта та виконання інших послуг в інтересах і за дорученням клієнта на правах довіреної особи. За останній час трастові операції отримують все більший розвиток.

Приватним особам банки надають кілька видів трастових послуг: право розпоряджатися спадщиною, управління майном клієнта, опікунство із забезпеченням збереження майна, агентські функції.

Фірмам комерційні банки надають такі види трастових послуг: зберігання активів і розпорядження ними, агентські операції, тимчасове управління справами підприємства у випадку його реорганізації або ліквідації. Підприємства звертаються до трастових послуг банків для організації облігаційних позик. В цьому випадку банк бере на себе функції зберігання застави (за забезпеченими облігаціями), розміщення цінних паперів, сплати відсотків та погашення облігацій, розпорядження фондом погашення позики. Комерційні банки надають фірмам також послуги з управління пенсійними фондами та фондами часткової участі працівників в прибутках фірми.

Акціонерним товариствам надаються послуги щодо передачі прав власності на іменні акції, здійснення платежів, пов’язаних з погашенням цінних паперів емітента або виплатою доходу по них.