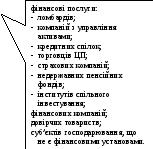

Депозитні інститути

Взаємні

грошові фонди і взаємні фонди

Трастові

компанії

Пенсійні

фонди

Ощадні установи

контрактного типу

Страхові

компанії

Інвестиційні

банки

Інвестиційні

посередники

Іпотечні

банки

Інвестиційні

компанії

Компанії

з управління активами

Інститути

спільного інвестування

Рис.3.4. Типи фінансових посередників.

Взаємні грошові фонди (ВГФ) – це організації, що випускають «акції», які є вкладами з виплачуваним відсотком. Клієнти можуть використовувати ці кошти у безготівкових розрахунках. ВГФ залучають кошти від багатьох вкладників і використовують фонди на придбання дохідних цінних паперів.

Взаємні фонди – це компанії, що залучають кошти за рахунок випуску акцій і продажу їх населенню. Виручені кошти вкладаються у придбання акцій корпорацій. Взаємні фонди можуть скуповувати випущені ними акції на вимогу власників. Тому їх акції по суті є паями учасників.

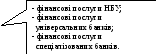

Українське законодавство поділяє фінансових посередників на два типи: банківські установи та небанківські фінансово-кредитні установи. Відповідно, фінансові послуги, які надаються професійними учасниками ринку в Україні, в залежності від типу фінансового посередника, можна згрупувати таким чином (рис.3.5):

Рис. 3.5.Типи фінансового посередництва в Україні.

|

Найактивнішими учасниками сучасного ринку фінансових послуг є банки. Без їх діяльності неможливе існування і функціонування таких сегментів фінансового ринку, як грошовий і валютний ринок, ринок позикового капіталу, ринок цінних паперів. Універсальні банки можуть виконувати всі види банківських операцій і послуг: залучення депозитів від фізичних і юридичних осіб; відкриття та обслуговування поточних рахунків клієнтів і банків-кореспондентів, у тому числі, - переказ коштів за допомогою платіжних інструментів; розрахунково-касове обслуговування клієнтів; розміщення залучених ресурсів в кредитних та інвестиційних операціях від свого імені, на власних умовах та на власний ризик; операції з валютою; емісію власних цінних паперів; купівлю і продаж цінних паперів від свого імені та за дорученням клієнтів; надання гарантій і поручительств; факторинг; лізинг; послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів; випуск і обслуговування чеків, векселів та інших платіжних інструментів; випуск банківських платіжних карток і здійснення операцій з їх обслуговування;надання консультаційних та інформаційних послуг; довірче управління коштами та цінними паперами за договорами з юридичними і фізичними особами; депозитарну діяльність і діяльність з ведення реєстрів власників іменних цінних паперів тощо. Для визнання банку як спеціалізованого критерієм є наявність у його портфелі більше 50 % активів одного типу. Кредитування громадян і суб’єктів господарювання, у тому числі, - фізичних осіб є однією з основних функцій банків як спеціалізованих кредитних установ. Інвестиційні банки не є банками в класичному розумінні, оскільки вони не виконують цілого ряду банківських операцій, притаманних класичному комерційному банку. Інвестиційний банк мобілізує довгостроковий позиковий капітал і передає його клієнтам через випуск і розміщення облігацій або інших боргових зобов’язань, тобто виступає організаційним посередником та гарантом між позичальниками та інвесторами. Іпотечні банки спеціалізуються на іпотечних операціях: видають довгострокові кредити під заставу нерухомості; акумулюють ресурси за рахунок емісії та розміщення іпотечних облігацій, виконують операції з пакетування іпотечних кредитів. Кредитна спілка є неприбутковою організацією, заснованою фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об’єднання грошових внесків членів кредитної спілки. Ломбард – фінансова установа, виключним видом діяльності якої є надання на власний ризик фінансових кредитів фізичним особам за рахунок власних або залучених коштів під заставу майна. Недержавний пенсійний фонд – юридична особа, що здійснює діяльність з метою нагромадження пенсійних внесків з подальшим управлінням пенсійними активами і здійсненням пенсійних виплат; одержання прибутку не є основною метою недержавного пенсійного фонду. На ринку фінансових послуг непряме переміщення (трансфер) капіталу може здійснюватись за допомогою різних типів фінансових посередників. Але у кожному випадку посередник спочатку залучає фінансові ресурси у суб’єктів, які мають заощадження, в обмін на свої зобов’язання, у тому числі, - на власні цінні папери, а потім використовує цей капітал для інвестування (наприклад, придбання і збереження цінних паперів компаній) та кредитування. Таким чином, фінансові посередники засновують нові форми капіталу. Наявність фінансових посередників значно збільшує ефективність ринку короткострокового і довгострокового позикового капіталу. |

На високорозвинених ефективних ринках фінансові посередники допомагають інвесторам у прийнятті зважених та оперативних рішень щодо інвестування коштів у фінансові активи і забезпечують реалізацію цих рішень. На таких ринках посередники здійснюють не тільки оперативне інвестування, а й оперативне вилучення коштів інвесторами, підтримуючи тим самим ліквідність ринку. Саме фінансові посередники дають інвесторам змогу в будь-який час вилучити капітал і знову інвестувати його на більш вигідних умовах.

При обслуговуванні учасників ринку одні фінансові посередники надають лише окремий вид послуг, який і визначає їх роль на ринку, а інші – широкий спектр фінансових послуг. До спеціалізованих фінансових інститутів, які займаються переважно одним видом діяльності, належать інвестиційні, лізингові, страхові компанії, брокерські та агентські фірми. До фінансових посередників, що надають широкий спектр фінансових послуг, належать комерційні банки, які, окрім основних банківських послуг щодо залучення коштів клієнтів та розміщення їх на ринку, здійснюють велику кількість операцій від імені та за рахунок клієнтів як на ринку позикових капіталів, так і на фондовому та валютному ринках.

Отже, фінансове посередництво - це специфічний вид діяльності на ринку фінансових послуг, що полягає в акумуляції його суб'єктами в обмін на свої зобов'язання вільних грошових капіталів і розміщення їх в дохідні активи. Внаслідок цієї діяльності на ринку:

- з'являються нові фінансові інструменти, значно розширюється їх загальний асортимент, що посилює стимули до формування вільних грошових капіталів;

- урізноманітнюється трансформація грошового капіталу, що сприяє кращій адаптації його руху до потреб розширеного відтворення;

- скорочуються витрати економічних суб'єктів на забезпечення руху власного грошового капіталу;

- зменшуються ризики економічних суб'єктів, пов'язані з використанням свого грошового капіталу.