Тема 2.7.Аналіз витрат на виробництво, собівартості і реалізації продукції

З даної теми планується одна лекція і одне практичне заняття, отже найважливіші питання теми студенти розглянуть аудиторно. Підсумком вивчення теми є самостійна домашня робота за індивідуальними варіантами.

Питання для самостійної підготовки та обговорення на практичних заняттях

Значення та завдання аналізу витрат на виробництво. Інформаційне забезпечення аналізу витрат на виробництво.

Загальна схема формування витрат підприємства та їх аналізу. Класифікація видів витрат.

Загальна оцінка витрат за економічними елементами та статтями калькуляції.

Аналіз витрат на одну гривню товарної продукції. Фактори зміни рівня витрат на одну гривню товарної продукції.

Зведений підрахунок резервів зниження собівартості продукції.

Аналіз реалізації продукції за обсягом, номенклатурою, строками, покупцями.

Теми рефератів

Сутність та методи оперативного аналізу витрат на виробництво та збут продукції.

Методика аналізу прямих матеріальних витрат і трудових витрат.

Факторний аналіз витрат обігу.

Література: 1; 2; 3; 4; 5; 6; 8; 9; 10; 11; 14; 20.

Термінологічний словник

Собівартість – виробничі витрати (матеріальні і нематеріальні) на виробництво всієї виробленої або реалізованої продукції.

Матеріальні витрати – вартість спожитих у процесі виробництва засобів виробництва (сировини, матеріалів, палива, енергії, тощо, зношення основних засобів).

Нематеріальні витрати – витрати, пов’язані з використанням живої праці (заробітна плата з відрахуваннями на соціальні заходи та добові за відрядженнями).

Порівнянна продукція– це продукція, що вироблялася протягом всього аналізованого періоду (в минулі роки і в звітному році).

Методичні рекомендації до самостійного вивчення теми

Вивчення даної теми має відбуватися у наступній послідовності:

спочатку студенту рекомендується визначити об’єкти аналізу витрат на виробництво, собівартості і реалізації продукції та розглянути його завдання;

наступним етапом роботи є ознайомлення із бухгалтерськими, плановими документами, законодавчими та нормативними актами, що складають інформаційну базу аналізу. Обов’язковому вивченню підлягають положення (стандарти) бухгалтерського обліку № 16 «Витрати» і № 9 «Запаси»;

на основі отриманої інформації студент повинен визначити загальну схему формування витрат підприємства та провести їх класифікацію;

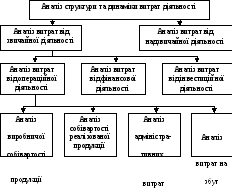

виконання аналітичних розрахунків здійснюється поетапно за наведеною схемою (рис. 1).

Особливу увагу слід приділити аналізу собівартості продукції, при проведенні якого виділяють наступні етапи:

Аналіз узагальнюючих показників собівартості продукції:

собівартість одиниці продукції;

виконання плану зниження собівартості порівняної продукції;

витрати на 1 грн. товарної продукції.

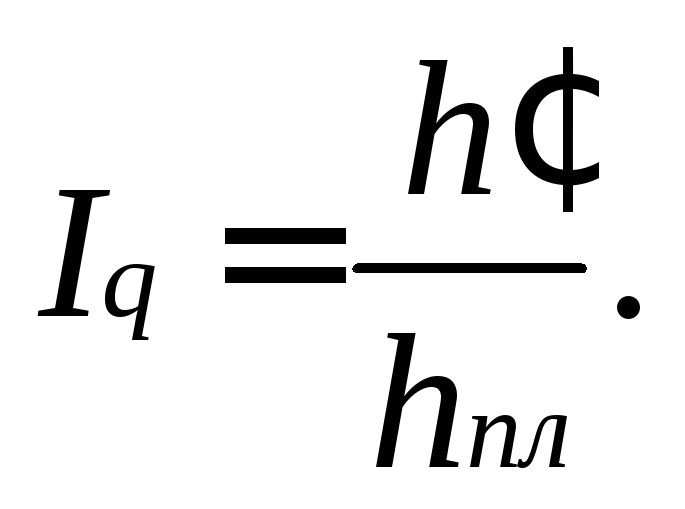

Рівень

витрат на 1 грн товарної продукції

розраховується як відношення загальної

суми витрат на виробництво продукції

(![]() )

до вартості цієї ж продукції в оптових

цінах підприємства (

)

до вартості цієї ж продукції в оптових

цінах підприємства (![]() ).

Для проведення факторного аналізу

показника рівня витрат розраховують

наступні показники:

).

Для проведення факторного аналізу

показника рівня витрат розраховують

наступні показники:

![]()

Рис. 1. Загальна модель економічного аналізу витрат підприємства за видами діяльності

плановий рівень витрат:

фактичний рівень витрат:

за планом

в перерахунку на фактичний випуск та

асортимент продукції:

![]()

фактично в оптових цінах, прийнятих у плані:

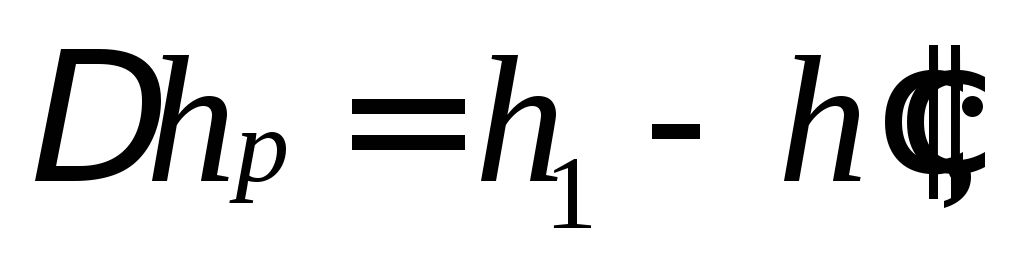

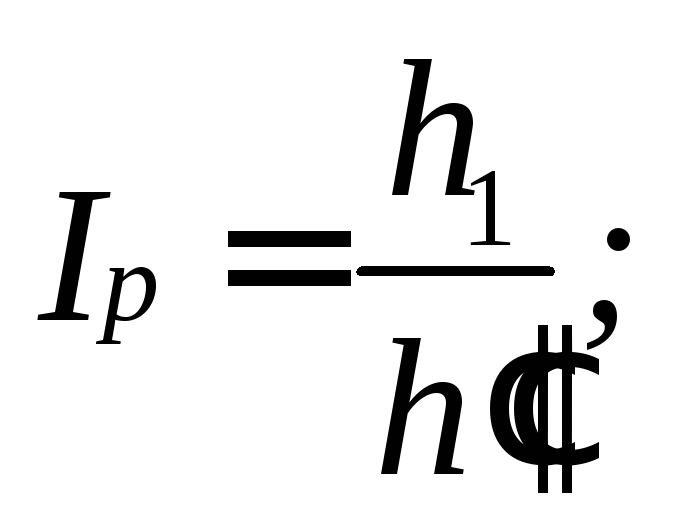

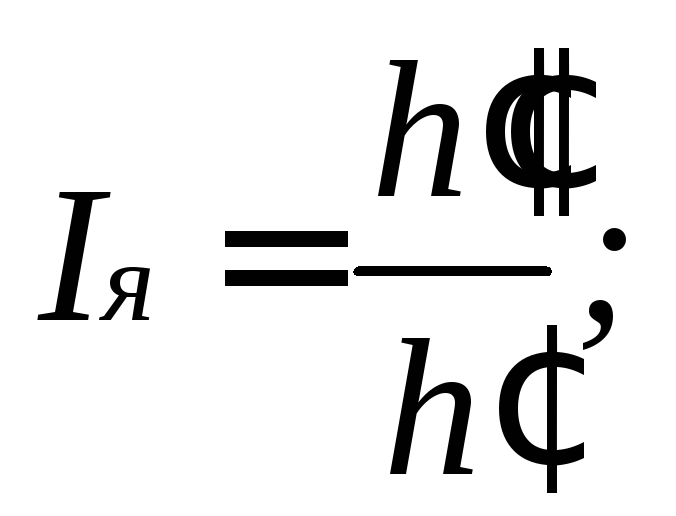

Визначення зміни рівня витрат під впливом факторів проводиться за наступними формулами:

за рахунок відхилення фактичних цін від планових:

абсолютна зміна рівня витрат:

відносна зміна рівня витрат:

за рахунок відхилення собівартості одиниці продукції:

абсолютна зміна рівня витрат: Δ hz = h² – h¢;

відносна зміна рівня витрат:

за рахунок зрушень у структурі товарної продукції:

абсолютна зміна рівня витрат: Δ hq = h¢ – hпл;

відносна зміна рівня витрат:

Перевірка здійснюється шляхом співставлення загального відхилення фактичного рівня витрат від планового із сукупною величиною відхилення за рахунок впливу окремих факторів:

в абсолютному вираженні: Δh = h1 – hпл = Δ hр + Δ hz + Δ hq;

у відносному вираженні:

Аналіз собівартості продукції за елементами витрат полягає у визначенні в загальній сумі витрат питомої ваги витрат, пов’язаних з використанням засобів праці, предметів праці та трудових факторів виробництва. У відповідності до частки названих елементів витрат характер виробництва може бути визначений як фондомісткий, матеріаломісткий або трудомісткий.

Аналіз собівартості продукції за статтями калькуляції передбачає визначення економії (перевитрат) по кожній статті

та розрахунок впливу величини такої

економії на загальне відхилення

фактичної собівартості від планової

(у відсотках). Для розрахунку

використовується формула:

та розрахунок впливу величини такої

економії на загальне відхилення

фактичної собівартості від планової

(у відсотках). Для розрахунку

використовується формула:

![]()

де

![]() –

відхилення за окремими статтями витрат;

–

відхилення за окремими статтями витрат;

![]() –загальна сума

планової собівартості фактично випущеної

продукції.

–загальна сума

планової собівартості фактично випущеної

продукції.

Аналіз нормативної бази формування витрат на виробництво;

Аналіз собівартості продукції на рівні внутрішньовиробничих підрозділів підприємства;

Аналіз резервів зниження собівартості продукції, їх вплив на кінцеві фінансові результати.

При аналізі обсягу реалізованої продукції слід мати на увазі, що виконання плану реалізації продукції оцінюється за двома показниками:

по загальному обсягу реалізації продукції;

по обсягу реалізації з урахуванням виконання зобов’язань за поставками (РП з урах. зобов.). Для цього використовують наступну формулу:

РПз урах. зобов. = РПпл. – сума недопоставленої продукції (наростаючим підсумком з початку року) + сума заповнення недопоставки (наростаючим підсумком з початку року),

де РПпл – обсяг реалізації продукції за планом.

Для аналізу впливу факторів на обсяг реалізованої продукції використовуються наступні моделі факторного взаємозв’язку, побудовані з використанням статистичних показників:

Формула балансу реалізованої продукції (адитивна залежність):

![]()

де

![]() – обсяг реалізованої продукції;

– обсяг реалізованої продукції;

![]() –обсяг товарної

продукції;

–обсяг товарної

продукції;

![]() –залишки готової

продукції, відповідно, на кінець та

початок звітного періоду;

–залишки готової

продукції, відповідно, на кінець та

початок звітного періоду;

![]() –залишки

відвантаженої, але неоплаченої продукції,

відповідно, на кінець та початок

звітного періоду.

–залишки

відвантаженої, але неоплаченої продукції,

відповідно, на кінець та початок

звітного періоду.

Оцінка впливу факторів на обсяг реалізованої продукції проводиться також з використанням мультиплікативних моделей взаємозв’язку. Наведемо приклад:

![]() ,

,

де

![]() – обсяг реалізованої продукції;

– обсяг реалізованої продукції;

![]() –валовий оборот

продукції;

–валовий оборот

продукції;

![]() –валова продукція;

–валова продукція;

![]() –товарна продукція;

–товарна продукція;

![]() –відвантажена

продукція;

–відвантажена

продукція;

![]() –реалізована

продукція;

–реалізована

продукція;

Квир. ком. – коефіцієнт виробничого комбінування;

КТ – коефіцієнт товарності;

КВ – коефіцієнт відвантаження;

КР – коефіцієнт реалізації.