Питання для самостійної підготовки і обговорення на практичному занятті

Основні вимоги до організації економічного аналізу.

Основні етапи проведення економічного аналізу. Планування аналітичної роботи.

Вимоги до раціонального потоку інформації.

Методи перевірки та обробки джерел інформації.

Узагальнення і оформлення результатів аналізу.

Значення, зміст, завдання, особливості проведення та джерела інформації попереднього (перспективного), оперативного та поточного (ретроспективного) аналізу.

Просторові форми економічного аналізу (внутрішньогосподарський, міжгосподарський та галузевий); їх завдання, організація, виконавці і особливості проведення.

Функціонально-вартісний аналіз: принципи організації та послідовність проведення.

Комплексна порівняльна оцінка результатів діяльності підприємства методами сум, суми місць, відстаней.

Теми рефератів

Комплексний економічний аналіз: сутність, послідовність проведення і виконавці.

Мінімізація витрат як предмет дослідження функціонально-вартісного аналізу.

Розвиток нових видів аналізу у період трансформації ринкових відносин.

Економічна діагностика як метод оцінки результативності управлінських рішень.

Стратегічний аналіз як метод передбачення та визначення наслідків стратегічних рішень.

SWOT-аналіз та його роль у прийнятті стратегічних рішень.

Література: 1; 2; 3; 5; 8; 9; 15; 18.

Методичні рекомендації до самостійного вивчення теми

Економічний аналіз як наука, що всебічно досліджує господарську діяльність у межах від окремого робочого місця до галузі народного господарства, розрізняється за спрямованістю, задачами, методами, об’єктами вивчення і т. д. В процесі вивчення теми студенту необхідно не тільки ознайомитися із класифікацією видів економічного аналізу, але й дати повну характеристику кожного виду, виходячи з його ролі в управлінні виробництвом, з’ясувати зміст, цілі, задачі, відмінності в інформаційній базі та організації окремих видів аналізу, а також основні напрямки їх розвитку у майбутньому.

При вивченні методики проведення порівняльного аналізу, слід звернути увагу на групу методів, пов’язаних з комплексним порівняльним аналізом, тобто проведенням порівняльної оцінки одночасно за декількома показниками по декількох підприємствах чи за ряд періодів. Необхідність в такому розрахунку на практиці виникає при визначенні рейтингу підприємства, наприклад, при виборі найбільш привабливого об’єкта для інвестування. Така оцінка здійснюється на основі даних, що попередньо були перетворені у відносні одиниці виміру (темпи росту або ступені виконання планів, зручніше у коефіцієнтній формі, а не в процентному вираженні) та представлені у матричній формі. Перехід до відносної форми вираження дозволяє проігнорувати різницю у масштабах діяльності підприємств та робить можливим порівняння різнорідних показників з різними одиницями виміру. Для уніфікації вихідної інформації всі показники матриці повинні мати одну направленість (тобто однозначно повинно оцінюватись або їх зростання, або зменшення). Якщо первинні показники мають різну направленість, то слід штучно, шляхом розрахунку обернених відносних показників, привести їх до однакової направленості. Так, якщо одночасно здійснюється оцінка за показниками обсягу виробництва і суми витрат, то в першому випадку розраховується прямий показник (наприклад, темп росту – як відношення значення звітного періоду до базисного), а в другому – обернений (відношення базисного періоду до звітного).

Порівняння здійснюється на основі узагальнюючого показника комплексної оцінки. Найпоширенішими способами отримання такого показника є методи сум, суми місць (бального оцінювання), відстаней.

Метод

сум оснований на

визначенні показника комплексної оцінки

для кожного із аналізованих підприємств

(![]() )

шляхом визначення підсумків результатів

їх діяльності по порівнюваних показниках:

)

шляхом визначення підсумків результатів

їх діяльності по порівнюваних показниках:

![]() (1.3.1)

(1.3.1)

де

![]() – значення i-го

показника j-го

підприємства у вихідній матриці.

– значення i-го

показника j-го

підприємства у вихідній матриці.

Відповідно, чим вищим є значення показника, тим вищим буде і місце підприємства у рейтингу.

Метод суми місць (бального оцінювання)ґрунтується на визначенні місця кожного із підприємств по кожному показнику. Показник комплексної оцінки визначається як загальна сума місць кожного підприємства. Найвищим у рейтингу буде підприємство, у якого величина комплексної оцінки буде найменшою.

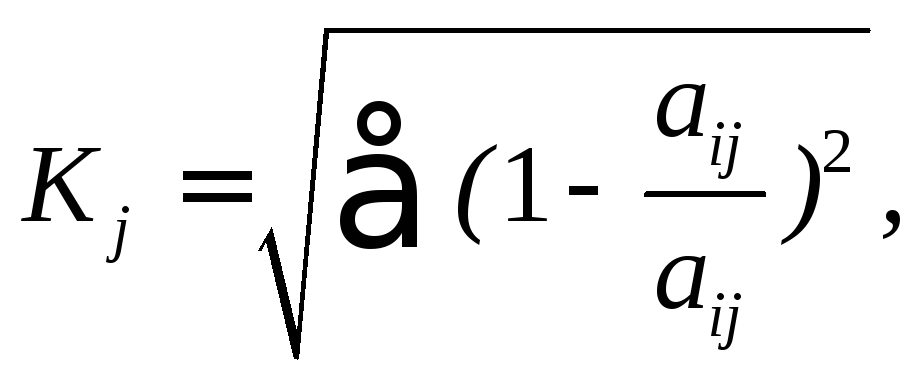

Метод відстанейоснований на тому, що показник комплексної оцінки повинен враховувати не лише абсолютні значення порівнюваних показників, але і їх близькість до кращих значень – еталонів. Термін «підприємство-еталон» застосовується до деякого умовного підприємства, у якого ступінь виконання плану(або темп росту) за порівнюваними показниками відповідає найвищим із досягнутих по даній сукупності показників.

Для розрахунку величини показника комплексної оцінки цим методом зручно скористатись наступною математичною аналогією. Кожне підприємство розглядається як точка в n-вимірному евклідовому просторі, координати якої відповідають величинам порівнюваних показників. Тоді відстань від точки будь-якого з аналізованих підприємств до точки-еталона буде характеризувати місце підприємства в даній сукупності і може прийматись за величину показника комплексної оцінки, яка визначається за формулою:

(1.3.2)

(1.3.2)

де

![]() – значенняi-го

показника у підприємства-еталона.

– значенняi-го

показника у підприємства-еталона.

Незалежно від виду аналізу його результат багато в чому визначається повнотою та якістю інформації про обраний об’єкт дослідження. В економічній літературі можна зустріти різні класифікації джерел інформації. Студент має з’ясувати, що включає нормативна, планова, облікова та позаоблікова інформація, за якими ознаками класифікують джерела інформації.

До основних вимог, що висуваються до якості інформації, відносять повноту, достовірність, порівнянність у часі і просторі, взаємозв’язок елементів, узгодженість, безперервність оновлення. Відповідність економічної інформації цим вимогам досягається шляхом її всебічної перевірки та первинної обробки, послідовність та порядок проведення яких необхідно детально вивчити.