4.4 Методика unido (юнидо)

UNIDO (United Nations Industrial Development Organization) -

ОРГАНИЗАЦИЯ ОБЪЕДИНЕННЫХ НАЦИЙ ПО ПРОМЫШЛЕННОМУ РАЗВИТИЮ:

• выработка стратегии экономического развития стран с переходной экономикой

• создание стандартов подготовки инвестиционных решений

Основные материалы UNIDO:

Документы:

• Паспорт промышленного инвестиционного проекта

• Методика технико-экономического обоснования инвестиционных проектов (1978 г.)

Компьютерные программные продукты:

• COMFAR (КОМФАР)

• PROPSPIN

Технико-экономическое обоснование (ТЭО)

Предполагает сбор необходимой информации и проведение исследования относительно целесообразности реализации промышленного инвестиционного проекта, оценку эффективности инвестиций. ТЭО проводится на прединвестиционной стадии разработки проекта с целью подготовки и последующего принятия инвестиционного решения о финансировании проекта.

4.5 Причины ошибок в планировании при использовании различных методов

1. Убеждение в том, что метод или техника – это все, что необходимо для решения проблемы.

2. Дань моде при выборе неподходящей техники.

3. Надежда на использование единственного метода, тогда как комбинация нескольких методов и техник могла бы дать лучший результат.

4. Неправильное использование метода или техники.

5. Видение того, во что менеджеры верят, а не того, что есть на самом деле.

4.6 Информационное обеспечение планирования

Под данными понимают подробные исходные сведения о конкретных производственных операциях или процессах.

Информация означает сообщение, содержащее новое, дополнительное знание и уменьшающее неопределенность у получателя в той области, к которой оно относится.

4.6.1 Типы и виды информации

Информация, являющаяся основой планирования, может быть двух типов: качественная и количественная.

Планирование базируется на использовании соответствующим образом обработанной аналитической, прогнозной и фактологической информации.

В планировании используется два вида информации: внутренняя (информация о самом предприятии и его внутренней среде) и внешняя (о внешней среде бизнеса).

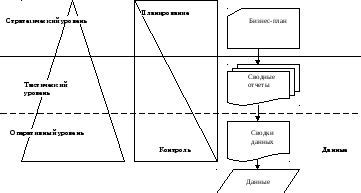

Рисунок 6 - Работа с данными и информацией на разных уровнях управления

4.6.2 Внутренние источники информации

1) бухгалтерские, финансовые, статистические и иные отчеты предприятия;

2) организационно-распорядительные документы, а также другие оперативные документы, нормы и нормативы, а также другие справочные данные;

3) беседы с сотрудниками и руководителями;

4) формируемые на предприятиях информационные системы.

Система бухгалтерского учета

К числу наиболее важных групп показателей, получаемых из системы бухгалтерского учета и используемых в планировании бизнеса относятся:

1) показатели, характеризующие ликвидность и платежеспособность;

2) показатели, характеризующие источники формирования активов;

3) показатели, характеризующие использование ресурсов;

4) показатели, характеризующие рентабельность.

Система статистического и оперативного учета и отчетности

В процессе планирования могут быть использованы данные статистического учета и отчетности, в частности:

«Отчет по труду», «Отчет о наличии и использовании материальных ресурсов» и др.

Аналитическая информация

К числу необходимой в планировании аналитической информации относится информация, получаемая в результате использования методов технико – экономического, финансового и маркетингового анализа.

Технико – экономический анализ

Учитывает взаимодействие технических и экономических процессов, происходящих на предприятии. Результатами данного анализа являются: информация о потребности в оборудовании, материальных и трудовых ресурсах, информация о производственной мощности предприятия, степени выполнения плана за предшествующие периоды.

Финансовый анализ

Способствует повышению качества планирования. Детальный финансовый план может выявить имеющиеся у организации сильные и слабые стороны, связанные с такими характеристиками, как ее платежеспособность, финансовая устойчивость, ликвидность, рентабельность, а также их сравнение с основными конкурентами.

Маркетинговый анализ

Представляет собой сбор, обработку и анализ системы показателей для исследования конъюнктуры рынка, процессов ценообразования, формирования ассортимента продукции с учетом рыночных факторов, продвижения и сбыта товаров и услуг, организации послепродажного обслуживания клиентов, формирования общественного мнения о фирме и ее товарах (услугах).

4.6.3 Внешняя информация может быть получена с использованием первичной и вторичной информации.

Первичная информация – это сведения, специально собираемые для решения конкретной проблемы или вопроса. Исследования, призванные обеспечить получение таких сведений, называют полевыми исследованиями, а их анализ – первичным анализом.

Источники получения вторичной информации

1) Постановления органов государственного управления;

2) Источники информации региональных органов управления;

3) Источники информации отраслевых и других неформальных организаций;

4) Источники информации о фирмах-конкурентах;

5) Публикации в периодических изданиях;

6) Книги, монографии и другие непериодические издания;

7) Информация исследовательских центров и других коммерческих исследовательских организаций;

8) Интернет;

9) Дополнительная информация.

Плановые показатели - это целевые ориентиры, характеристики результатов деятельности предприятия. Посредством плановых показателей осуществляется воздействие на развитие экономических процессов и экономических интересов предприятий. Они влияют на процесс принятия решений, на организацию производства, сбыта продукции и учет. С помощью плановых показателей реализуется контрольная функция управления.

Классификация показателей

• По степени охвата

• По измерителю

• По характеру оценки

• По форме представления

• По видам деятельности

• По длительности временного горизонта

• По типу ориентации