* * *

ИЗ ЭКОНОМИЧЕСКОЙ ИСТОРИИ РОССИИ:

Александр I – первый русский монетарист?

Экономическая история России полна таинственных совпадений - монетаризм, оказывается, был готов обосноваться у нас еще лет двести назад, в начале XIX в. К такому парадоксальному выводу поневоле придет каждый, кто сопоставит денежную политику тех и наших дней. Но ни тогда, ни сегодня (уже в конце XX века!) монетаризм так и не сумел прижиться на российской почве. А жаль ...

Бумажные деньги впервые (если не считать легендарные времена в Древнем Китае, где они, согласно китайским источникам, стали печататься в 812 г. н. э.) были выпущены в Швеции в 1661 г.; бумажно-денежную «эстафету» приняли Северо-Американские колонии Великобритании: в штате Массачусетс в 1690 г. были эмитированы первые в истории Западного полушария бумажные деньги [I].

Уже в «детском» возрасте бумажные деньги обнаружили свой «монетаристский» норов: обратную зависимость между количеством бумажно-денежных знаков и их покупательной способностью. Но как только бумажных денег выпустили больше, чем позволял производственный потенциал штата (общая эмиссия того исторического «массачусетского» выпуска достигла суммы в 2 млн ф. ст.), их курс немедленно упал в 10 раз!

Тем не менее чудо-деньги, для изготовления которых требовалось не золото, а разноцветная бумага, властям понравились: за Массачусетсом их начали выпускать и другие штаты - Пенсильвания, Южная Каролина, Северная Каролина.

Неуправляемый масштаб денежно-бумажной эмиссии в годы войны Американских колоний с Англией привел к тому, что, по словам Дж. Вашингтона, «воз денег» стоил меньше «воза провианта» [2].

К чести России, она в числе первых стран Европы проявила интерес к бумажным деньгам. Поэтому можно утверждать, что «российский монетаризм» весьма старинного происхождения.

Но что такое бумажные деньги? Какова логика истории их появления? И верно ли, что рано или поздно они обязательно бы появились?

Да, верно. А дело было так: коммерческие банки издавна выдавали своим клиентам - в удостоверение факта, срока и величины их вкладов - банковские расписки («банк-ноты»).Эти банкноты, крепкие мощью выдавшего их банка (ибо после помещения золотых монет в банк именно он уже отвечал за их сохранность), обретали самостоятельную жизнь. Ведь за ними реально стояло обозначенное в них количество золота. А это значит что банкноты могли переходить по наследству, могли приниматься в оплату, ими могли| погашать долг и открывать кредит, так как все видели в банкноте не бумагу, а полномочного представителя определенной суммы настоящих денег. О весьма обширной сфере обращения банкнот в качестве денег даже в ту далекую «золотомонетную» эпоху можно судить хотя бы по такому забавному случаю. Князь Талейран, в ту пору - архиепископ, отслужив 14 июля 1970 г. (в первую годовщину взятия Бастилии) молебен среди толпы парижан, дважды вечером того же дня побывал в игорном доме и оба раза сорвал банк! Вспоминая эти лучшие минуты жизни, будущий министр иностранных дел Наполеона писал в мемуарах: «Я вернулся тогда к г-же Лаваль, чтобы показать ей золото и банковские билеты. Я был покрыт ими. Между прочим и шляпа моя была ими полна» [З]. Любой экономист скажет, что банковские билеты, достающиеся в виде игорного выигрыша, однозначно свидетельствуют о том, что они уже приобрели обезличенный статус бумажных денег.

Сила «частных» банкнот (здесь слово «частных» указывает на их частное происхождение - как ценных бумаг данного частного банка) заключалась в непосредственной зависимости от финансового положения их эмитента: банкноты крупного банка ценились выше, чем мелкого; растущего - выше, чем слабеющего; «околоправительственного» - выше, чем провинциального и т.д. Это значит, что банкноты разных банков, даже с обозначением одной и той же суммы металлических денег (равного номинала), ценились по-разному – по реальному положению данного банка.

Однако со временем «индивидуальность» реальной ценности банкнот разных банков стала их слабостью, ибо выяснить истинную ценность той или иной банкноты становилось все сложнее, особенно по мере развития системы финансовых посредников. Множественность курсов равных по номиналу банкнот препятствовала их применению в качестве бумажных представителей реальных денег. Ведь оказывалось, что в описываемой ситуации банкноты отражали не только колебание стоимости золота, но и превратности в общем-то второстепенного для денег фактора – финансовой судьбы того или иного банка-эмитента. Тем не менее этот второстепенный фактор становился определяющим в коммерческой жизни порожденной им банкноты.

Таким образом, чтобы превратиться в «деньги», т.е. всеобщее платежное средство, банкноты как раз и должны были избавиться от ограничивающей их всеобщность индивидуальности, стать равноценным по своей курсовой стоимости. Но приобрести единый курс банкноты могли бы, если бы все они были эмитированы одним и тем же банком.

Но и этого недостаточно: необходимо еще, чтобы курс такой единой банкноты не колебался, как бы ни изменялось состояние даже эмитировавшего ее единого банка, т.е. был бы фиксированным, постоянным. Такое постоянство способен обеспечить только принудительный курс. Это понятие обозначает безальтернативную для получателя и держателя банкноты ситуацию, когда он должен и обязан верить, что банкнота имеет только ту ценность, которая обозначена в ее номинале.

Конечно, таких безоглядно-доверчивых владельцев банкнот на свете практически не осталось, поэтому основную массу банкнотовладельцев принуждают верить, что выпущенная единым (всеобщим) банком банкнота действительно представляет ту реальную ценность, которая обозначена в ее номинале. А для этого эмитент должен обладать не только силой богатства, но и силой принуждения.

Но отсюда вытекает еще одно, невидимое поначалу следствие: если банкнота имеет принудительный (не отражающий реальность) курс, то рано или поздно она неизбежно станет неразменной, т.е. перестает обмениваться на соответствующее номиналу количество золота, ибо такой обмен был бы не выгоден эмитенту.

Действительно, принудительный курс вводится не от хорошей жизни, истинно ценную банкноту принудительно (т.е. искусственно) поддерживать не требуется, такая искусственная поддержка нужна только обесценивающейся банкноте. Например, на банкноте указан номинал – «сто рублей», но в золоте она стоит, предположим, 50 р. Однако благодаря принудительному курсу банкнота все время выдает себя за 100-рублевую золотую ценность. Что ж, опыт подобной «принудительности» имелся и раньше – в мире металлических денег именно принудительный курс определял ценность разменных монет, номинал которых превышал стоимость того кусочка металла (медь, никель или сплав), из которого она изготовлялась. Первоначально банкнота только присоединилась к множеству условных заменителей и представителей золотомонетных денег, и лишь потом так получилось, что разменные монеты стали представлять не «частичку» золотой монеты, а «частичку» банкноты. Другими словами, чем «позолоченее» становились бумажные деньги, тем «бумажнее» становилось золото. Не удивительно, что, вытеснив золото, бумажные деньги подчинили себе и его «бедных и дальних родственников» - разменные монеты.

Итак, мы видим, что банкноты частных банков – это только предвестники бумажных денег, ибо для того, чтобы они могли действительно стать таковыми, должны быть выполнены три условия: банкноты должны иметь общенациональный масштаб обращения, обладать принудительным курсом и быть неразменными. Этим трем условиям могут отвечать только банкноты государственного банка. Именно государственный статус банка-эмитента способен обеспечить выпускаемым банкнотам принудительность (охотников препираться с государством обычно не находится), общегосударственный масштаб обращения и доверие населения и иностранцев, несмотря на неразменность на золото этих государственных банкнот.

Каждая страна пришла к системе бумажных денег, за которыми, как теперь стало ясно, может стоять только Центральный банк данного государства.

Непростое решение о выпуске свободно размениваемый па серебро (основной денежный металл в России прошлого века) бумажных денег - ассигнаций - было принято еще в 1762 г. Петром III, однако прошло не менее семи лет, пока они вошли в реальный оборот (в 1769 г. при Екатерине II). При ней-то и было впервые начато ненавистное монетаристам всех стран и времен эмиссионное покрытие дефицита государственного бюджета (в виде дополнительного выпуска ассигнаций на величину превышения государственными расходами доходов). Обеспеченный таким «бумажным способом» баланс государственного бюджета как-то незаметно превратил - уже при жизни императрицы! - ассигнации в неразменные бумажные деньги. Это случилось потому, что, хотя Екатерина II обещала «святостью слова царского» не прибегать к выпускам ассигнаций на сумму свыше 100 млн. руб., их количество к 1796 г. (год кончины императрицы) превысило 150 млн. руб. Правительство попало в затруднительное положение, впервые вызванное чрезмерной эмиссией бумажных денег: надо было и сохранить размен ассигнаций на серебро (иначе от ассигнации будут отказываться) и попридержать серебро в казне. А ведь императрица клялась, что ассигнации не будут обесцениваться. Вот она, ценность клятв сильных мира сего...

Здесь, видимо, следует дать пояснение. Особенность всех «доассигнационных» (добумажно-денежных) дефицитов состояла в том, что они могли быть покрыты только дополнительным сбором реальной ценности. По этому поводу и возникали самые ожесточенные потасовки в мировой истории. Это позже, с появлением бумажных денег, правительство могло втихомолку допечатать дополнительные «деньги-бумажки» и тем закрыть дефицитную дыру, но в ту эпоху, когда деньгами было только золото, существовала единственная возможность для покрытия дефицита - найти «лишнее» золото.

Другими словами, в той «золотомонетной» ситуации превышение государственными расходами доходов могло быть преодолено или сокращением первых, или чрезмерными поборами с населения. Возникала ожесточенная борьба между государством и населением: если сильнее был государь, то народ становился беднее на величину дополнительных поборов, если же население приходило в ярость, то обычно плохо приходилось государю (достаточно вспомнить о печальной судьбе Карла I, Людовика XVI, да и нашего легендарного варяга князя Игоря).

Большую часть экономической истории человечество прожило в условиях господства металлических денег (к «денежному» металлу относилось преимущественно серебро, а с Нового времени им стало главным образом золото). Конечно, бюджетные дефицита случались также в «серебряные» и «золотые» времена, но механизм их покрытия государством в те времена был более, если так можно выразиться, «открыто-преступным»: за счет уменьшения чистого веса монеты (ее золотого содержания). В уголовном кодексе это называется фальсификацией, или с учетом специфики монометаллической природы денег, фальшивомонетничеством.

Результат - неправедный способ увеличения количества денег приводил к инфляции. Этим грешили практически все венценосцы, а некоторые «доигрались» до того, что так и вошли в историю, например, во Франции - «Филипп IV - Фальшивомонетчик».

Появление бумажных денег породило более замаскированный, «скрыто-преступный» (а потому и более безопасный) способ эмиссионного покрытия казной бюджетного дефицита за счет выпуска необеспеченных золотым запасом банкнот. В этом случае подвох обнаружится только тогда, когда конвертация бумажных денег (т.е. когда их обмен на обещанное в номинальном обозначении банкноты количество золота) оказывалась невозможной. Воистину, приход символических (бумажных) денег спас жизнь многим президентам.

Однако по-настоящему радостные времена для чиновных любителей лжеэмиссии наступили с момента необратимого ухода золота из денежной сферы. Теперь уже поймать «эмиссионофилов» за «руку» (т.е. за печатный станок) практически невозможно, об их «успехах» можно судить только по ценникам в магазинах. Однако эти цены отражают влияние столь необозримого множества факторов, что вычленить влияние одного - эмиссионного - практически нереально. Поэтому-то в большинстве рыночно-развитых стран специальным законом вводится запрет на эмиссионное покрытие бюджетного дефицита (запрет, который всегда ненавистен левым силам, рассматривающим печатный станок как главное средство социалистического «производства»)...

В 1805 г. Россия (в союзе с Австрией и Пруссией) вступила в открытое военное столкновение с наполеоновской Францией. Война немедленно отразилась на состоянии финансов: если в 1803 г. дефицит государственного бюджета равнялся 8 млн. руб., то в 1809 - уже 143 млн. руб., обнаружив 18-кратный рост!

Разумеется, недостаток реальных денег возмещался усиленным выпуском фиктивных: за 1805-1810 гг. ассигнаций было эмитировано на 320 млн. руб. Как же это похоже на предпринимаемые сегодня меры!

Особенность денежной системы России двухвековой давности состояла в том, что в ней одновременно обращались два денежных знака - «ассигнационный» и «серебряный» рубли (в терминах современной экономической теории - символические и полноценные деньги). Серебряный рубль, представляя реальную ценность, выполнял тогда функцию, которую сегодня у нас осуществляет доллар. И так же, как мы обнаруживаем реальный курс рубля посредством его отнесения к доллару, так в начале прошлого века судили о реальном курсе ассигнационного рубля по его отношению к серебряному.

Однако если и ассигнационный, и серебряный рубли были российского происхождения, то сегодня в образе реальных денег предстает «заморский» доллар (который, и это самое обидное, по существу - такая же бумага, как и рубль).

Прирост необеспеченных ассигнационных рублей вызвал обвал их «валютного» курса: если в 1805 г. ассигнационный рубль равнялся 73 копейкам серебром, то в конце 1810 г. он уже обменивался лишь на 19 серебряных копеек!

В этой ситуации император Александр I 2 февраля 1810г. издает манифест, в котором предусматриваются три главные меры: во-первых, «новый выпуск ассигнаций пресекается»; во-вторых, находящиеся в обращении ассигнации объявлялись государственным долгом, в-третьих, сокращаются государственные расходы. Все три меры - вполне монетаристского свойства!

Мера первая. В Журнале департамента государственной экономии сохранилась запись от 31 декабря 1811 г., которая сделала бы честь самому Милтону Фридману: «средство самое прямое возвратить ассигнациям первое (первоначальное - О.М.) их достоинство есть уменьшить их количество» [4]. Интересно, что практическое осуществление этой меры породило интригу, которая поразительно напоминала то, что произошло с правительством Гайдара.

Пружина интриги - так называемый лаг: экономические меры всегда дают эффект по прошествии определенного времени. И чем значительнее меры, тем продолжительнее временной лаг. Так вот, хотя названный манифест Александра I и объявлял о прекращении выпуска ассигнаций, однако текущая эмиссия была технически неизбежна, а с ней - и новое падение их курса. В соответствии с принципом лага ожидавшийся эффект от намеченных манифестом мероприятий был еще впереди. Но противники М.М. Сперанского (своего рода Е.Т. Гайдара тех дней) сразу же приписали падение курса ассигнаций его денежной политике. Зато когда обнаружился результат этой политики, он был с удовольствием присвоен недругами Сперанского. История часто бывает несправедлива: урожай обычно достается именно тем, кто мешал его сеять.

Мера вторая. Объявив ассигнации «государственным долгом», правительство обязалось тем самым восстановить их номинальную стоимость (т.е. привести реальный курс в соответствие с обозначенным на ассигнации номиналом). Практически речь шла о погашении (выкупе по номиналу) так называемых «лишних» ассигнаций (предполагалось, что это повысит и курс оставшихся в обращении ассигнаций).

Таким образом, ассигнации фактически превращались в «государственные облигации». Для правительства задолженность по этим «облигациям» равнялась разнице между их нарицательным достоинством и реальным «серебрянным» курсом. Иными словами, 19-копеечный (в серебре) ассигнационный рубль правительство обещало выкупить как 73-копеечный.

Может показаться невероятным, но капитал для погашения ассигнационной задолженности планировалось получить теми же монетаристскими способами, которые двести лет спустя пришлось применить для выхода из экономического кризиса социалистической экономики: приватизацией (продажей с публичных торгов в частную собственность государственного имущества) и мобилизацией сбережений (посредством внутреннего займа).

Однако эти разумные планы не реализовались по традиционной (в свете последующей двухсотлетней практики) причине - из-за чиновничьего беспредела:

отсутствия описей имений, их завышенной оценки, несвоевременности оплаты, бюрократической волокиты и т.п. Интересен и набор контрмер - ускорение и упрощение процедуры продажи, а также материальное стимулирование чиновников местных комиссий.

Вторая мера благородна, но практически недостижима: Вторая мера благородна, но практически недостижима: это все равно, что пообещать восстановить для современного российского рубля утраченную покупательную способность советского рубля 80-х гг. Увы, это зависит от экономики, а не от правительства - к сведению тех, кто сегодня бессовестно раздает популистские обещания.

Наконец, мера третья - сокращение уже заложенных в смету на 1810 г. государственных расходов на 20 (!) млн. руб. Все казенные доходы объявлялись принадлежащими Государственному казначейству, а их выдача допускалась только с согласия министра финансов. Крутые меры, на которые вряд ли способна пойти современная Государственная Дума.

Примечательная деталь: с 1811 г. все сделки должны были заключаться только в российской валюте, что означало изгнание иностранных денег из сферы внутреннего обращения. Не напоминает ли это борьбу за прекращение хождения доллара в экономике современной России?

Как водится, общество с трудом и недолго терпит реформаторов: М.М. Сперанский продержался около двух лет (он был смещен в начале 1812 г., когда только приступил к реализации своего «плана финансов»). Но плоды реформаторской деятельности Сперанского облегчили победу над Наполеоном.

…Как, казалось бы, далека от нас эпоха Александра I! И как, оказывается, она близка к нам. Однако удивляться тут нечему: два главных закона макроэкономики (исключайте необеспеченную эмиссию и сокращайте государственные расходы!) едины во всем "рыночном времени и пространстве".

Александр I недолго был монетаристом. А жаль...

ССЫЛКИ

Здесь и далее фактические данные приводятся по: Политическая экономия. Экономическая энциклопедия: В 4 томах. Т. 1. М., 1972; Русский рубль. Под ред. Н.П. Зимарина. М., 1994.

Цит. по: Политическая экономия. С. 413.

Цит. по: Е.Тарле. Талейран. М., 1992. С. 62.

Цит. по: Русский рубль. С. 21.

ЛЕКЦИЯ ТРЕТЬЯ

ФИСКАЛЬНЫЙ МЕХАНИЗМ

СМЕШАННОЙ ЭКОНОМИКИ

Макроэкономическая теория - это особый взгляд на регулирование экономики, при котором она предстает не «системой народного хозяйства» или «совокупностью отраслей», а огромным, гигантским рынком(«макрорынком»)!

Только при таком – рыночном!– подходе к экономической системе её регулированиетеоретически (ибо реальная экономика не ведает деления на «монетарность» или «фискальность») может быть сведено к попытке изменения величин совокупного спроса (на практике – «национального дохода») и совокупного предложения (на практике – «валового национального продукта»).

Для этого правительство – единственныйсубъект макрорыночного регулирования - располагает всего двумя инструментами:фискальнойимонетарнойполитикой. Главным из них была и остается фискальная политика - как самая доступная, контролируемая и предсказуемая по последствиям мера целенаправленного воздействия на экономику.

Фискальная политика есть совокупность административно-экономических методов регулирования макрорынка.Административный, обязательный, принудительный характер регулирующих мер, - вот в чем состоит принципиальное отличие фискальной политики от монетарной (ориентированной на косвенное воздействие).

Основные административно-экономические методы фискальной политики:

- целенаправленные изменения источников и величины налоговых поступлений в бюджет государства;

- маневрирование размерами социальных трансфертов (безвозмездных выплат из бюджета государства различным категориям населения: пенсии - пенсионерам, пособия – безработным и инвалидам, стипендии – учащимся);

- изменения в объеме и структуре государственных закупок (в форме субсидий, дотаций, субвенций).

Помимо основных, государство может использовать и вспомогательные методы, например, - льготное кредитование, предоставление государственных гарантий, реструктуризацию предоставленных им займов, и т.п.

Если внимательно присмотреться к основным методам фискальной политики, то становится понятным, что государство использует для регулирования макроэкономики фактически только два, доступных ему, способа: изменение в величине государственных доходов (маневрируя размером налоговых ставок и льгот) и изменение в величине государственных расходов (маневрируя размерами социальных трансфертов и государственных закупок).

Вот, собственно, два «весла», поочередно «загребая» которыми государство пытается выпрямить курс экономики, противостоя циклическим волнам. И нетрудно догадаться о сути его действий.

Если макроэкономическое равновесие нарушает ускоренный рост совокупного спроса (обгоняющий возможности совокупного предложения), то такой рост следует притормозить. Для этого необходимо увеличить государственные доходы (за счет роста налогов) и уменьшить государственные расходы (за счет сокращения социальных трансфертов). Подобные изменения прямо уменьшают совокупный спрос. И хотя правительству, всегда желающему хорошо выглядеть в глазах избирателей, такое уменьшение крайне неприятно, оно вынуждены идти на это, ибо в противном случае рыночная экономика займется «самолечением», т.е. прибегнет к саморегулированию посредством инфляции, а это ввергнет в хаос уже не только «макрорынок», но и всю макроэкономику, ибо ударит не только по населению (которое правительство рассматривает преимущественно как электорат), но и по производителям.

Одновременно необходимо «подстегнуть» и другую, отстающую в данной ситуации, сторону макрорынка - совокупное предложение. Для этого необходимо увеличить объем государственных закупок, что обеспечит прирост совокупного предложения.

Фискальной политике присущи три фундаментальные проблемы, во многом ослабляющие её эффективность.

Фискальная политика - это временной процесс, включающий три

обязательных этапа: а) осознание изменения макроэкономической ситуации и

разработка новой фискальной политики; б) ее осуществление; в) оценка

последствий и эффективности проведения новой фискальной политики.

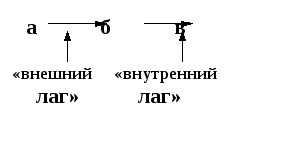

Временная протяженность фискального процесса порождает «эффект лага», - временной «разрыв» между исходным и конечным пунктами этого процесса (см. схему 1).

Схема

1. Временная протяженность фискального

процесса.

В экономической теории временной промежуток между первым и вторым этапом называется «внешний лаг» (ибо это «внешняя» для фискальной политики ситуация), а между вторым и третьим - «внутренний лаг» (ибо это изменение в рамках самой фискальной политики).

Продолжительность внешнего лага зависит от множества факторов, в т.ч. и состояния экономической теории, тогда как внутреннего - от степени операциональности фискальной политики. Отсюда общее правило: чем продолжительнее внешний лаг, тем короче должен быть внутренний.

Что касается второго этапа - реального изменения фискальной политики, - то он зависит от соотношения «внеэкономических» факторов (социального и политического), способствующих или препятствующих такому изменению.

Наконец, очень важно располагать системой адекватных и сопоставимых показателей, позволяющих объективно фиксировать происходящие изменения.

Таким образом, временной параметр фискальной политики (длительность ее осуществления) способен её существенно ослабить или деформировать.

Второй методологической проблемой следует считать дискуссионностьконцептуальной трактовки бюджетакак доходно-расходной основы фискальной политики. Откуда же взялась эта проблема и в чем её суть?

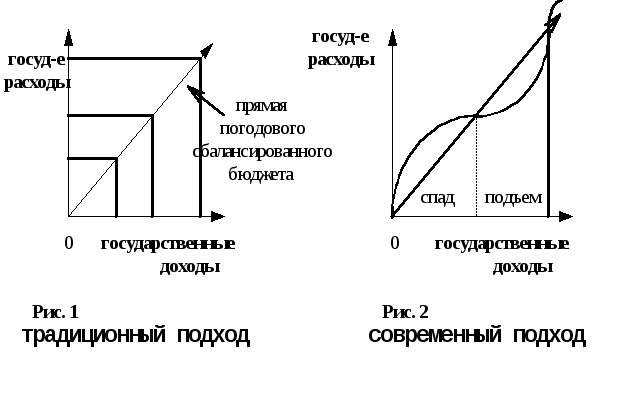

Дело в том, что единственный административно-экономический источник фискальной политики - это бюджет: расходуемые доходы государства (ибо не расходуемые государством доходы есть экономическая бессмыслица). В понимании же бюджета уже много лет противостоят два взаимоисключающих подхода. И для того, чтобы вести фискальную политику, необходимо с самого сначала определиться, как же бюджет.

Так называемый «традиционный» подход исходит изобязательности погодовой сбалансированности бюджета. При таком подходе всякое превышение государственных расходов над государственными доходами (в пределах годового бюджета) должно толковаться как финансовое банкротство государства, а, значит, осуждаться и не допускаться.

Обозначенное различие в трактовке параметров бюджета вызревало длительное время и нелегко далось экономистам-теоретикам. В связи с этим возникли даже специальные понятия - первый подход присущ «государственным финансам старого образца», а второй - «современным государственным финансам».

Впрочем, экономическая теория, избегающая альтернативности, нашла своеобразный компромисс между «традиционным» и «современным» подходами. Действительно, стоит нам расширить временные рамки бюджета до временных границ циклического периода, как баланс обеспечен, но - в течение ряда лет, в пределах которых дефицит фазы спада будет компенсирован профицитом фазы подъема.

Действительно, если исходить из теоретической схемы цикла, то «циклический бюджет» преодолевает узкие рамки «календарного(погодового)бюджета». При схематическом сопоставлении этих двух подходов видно, насколько «циклическая» трактовка бюджета богаче «календарной» (см. схему 2), отражая реальный «циклический» характер движения экономики, а не ее «календарную прямозависимость».

«Циклическая» трактовка границ бюджетного процесса была бы приемлема как компромисс между «годовым» и «сверхгодовым» бюджетом, если бы хоть кто-нибудь экономистов наверняка знал будущее экономики. Увы, никому не дано знать, как поведет себя цикл, - спад может войти в длительную депрессию, а начавшийся подъем оборваться новым спадом, и т.д.

Решение следует искать, видимо, не только «во времени» (расширяя временные рамки бюджета, т.е. сопоставляя не погодовые величины государственных расходов и государственных доходов, а многолетние, разграничивая «промежуточный» и «итоговый» бюджеты). Оно должно затронуть и расширение экономического «пространства» оценки бюджетных параметров. Иными словами, необходимо различать «общественные» (макроэкономические) и «государственные» (институциональные) бюджеты.

Очевидно, что их совпадение возможно было только при тотальном этатизме (например, при «государственном социализме», где все предприятия были только государственными, а все работники – толькогосслужащими), и где поэтому бюджет государства совпадал с бюджетом общества.

Однако все это не спасает, - необходимо осознать проблему бюджетного дефицита: каким образом она вообще может возникнуть? Для этого надо поставить принципиальный вопрос -может ли рыночный субъект расходовать больше, чем позволяют его доходы?

Нам известны только три рыночных субъекта – «домохозяйство» (население), «фирма» (производители), «правительство» (аппарат государственных чиновников, представляющих общество и его экономические интересы).

Домохозяйства и фирмы должны свои расходы укладывать в свои доходы. Они предоставлены сами себе, и хорошо это знают, и потому соизмеряют расходы с доходами. Они могут, конечно, израсходовать больше, но это будут одолженныеденьги, подлежащие обязательному возвращению в оговоренные сроки, да еще с процентами. С другой стороны, расходование одолженных денег - это расходованиереальных денег, которые займы только перераспределяют между теми, кто будет их тратить.

И только государство находится в иной ситуации, – его расходы могут превышать его доходы!

Дело в том, что государство - необычный, удивительный рыночный субъект. Все рыночные субъекты, кроме государства, производят товары. Государство же - единственный рыночный субъект, которыймонопольно обладает правом производить и реально производитуникальный товар-деньги. Кроме государства, никто не вправе это делать. Вот государство и производит деньги, в том числе и для «сверхдоходных» расходов. Разберемся подробнее.

Еще в древнем мире многие государства освоили свое самое любимое занятие - делать то, что только ему и позволено: деньги. И ничто уже не могло их остановить.

А.Эпоха золотомонетного обращения. Казалось бы, что золотые деньги (куда до них бумажным!) должны были объективно утихомирить «денежносозидательную» активность государства, - ничуть: путем махинаций с пробой золотых монет государство всегда имело дополнительные деньги (народ так и называл некоторых венценосцев, например – «ФилиппIVФальшивомонетчик»). Это - своего рода «технологически» создаваемый, внешне невидимый дефицит, который обнаруживался со временем, порождая настоящие кризисы.

В.Эпоха золотого стандарта. Здесь превышение государственных расходов над доходами финансировался за счетфидуциарной эмиссии(ничем не обеспеченных банкнот), размер которой был предметом ожесточенных споров.

С.Эпоха символических денег. Теперь, когда все свелось к печатному станку, удержу денежному аппетиту государства вообще не стало. Вот почему все приличные, цивилизованные страны приняли законы о Центральном Банке,запрещающиеемуфидуциарную эмиссию(у нас такой закон принят только в 1992 году).

Как же одолеть самоуправство государства? Очень просто: оно должно перейти в статус обыкновенногорыночного субъекта, то естьпродавать свой товар, преодолев «натуральный» характер своего «денежного» производства, которое выражается в том, что – само государство произвело деньги, само их и израсходовало.

В требовании преодолеть эту наивную, очень выгодную чиновникам («деньгопроизводителям»), но разоряющую общество, «натуральность» и состоит монетаризм: заставить государство торговать своим товаром. Ведьвсе монетарные инструменты государства - маневрирование учетной ставкой, операции на открытом рынке, банковские резервы, - фактически и есть торговля деньгами.

Итак: может ли сегодня государство расходовать больше, чем получило доходов? Экономическая теория отвечает на это жестко -только в размере одолженного ему. А ведь это –революция: экономический статус государства в сфере соотношения доходов и расходов хотя бы теоретически сближается с экономическим статусом домохозяйств и фирм в этой сфере!

Но все это – только в идеале, в теории. На практике же гораздо больше мучает вопрос об источникепогашения постоянно возникающего государственного долга. Их может быть только три:

использование части налоговых поступлений для оплаты государственного долга;

использование на эти цели доходы от государственного предпринимательства;

«реструктуризация» государственного долга (попытка «перезанять» деньги).

И, тем не менее, государство никогда не забывает о еще одном, невидимом, но самым, по его мнению, эффективном и простом, способе – о возможности дополнительной («фидуциарной») эмиссии.

Таким образом, следует различать «монетарный» и «эмиссионный» бюджетный дефицит - если первый есть рыночно-допустимое явление, то второй - нерыночный,антирыночный, ибо провоцирует инфляцию появлением искусственных денег, обесценивающих реальные доходы - прибыль и заработную плату, - и тем придающих им также искусственный характер.

Словом, каждый раз, когда приходиться идти на бюджетный дефицит (а идти приходиться постоянно), правительство терзается - одолжить или напечатать? Поистине «гамлетовский вопрос» современной экономики!

Искушение не одалживать так велико, что многое так и остается тайной.

Принципиальная особенность «монетарного» дефицита бюджета в том, что одалживает «правительство», а выплачивает долг - все общество. Иначе говоря, механизм государственного долга довольно оригинален: одалживает один, а возвращает другой. Здесь одно «лекарство» - демократическая прозрачность решений по государственному долгу.

«Эмиссионный» дефицит вроде бы легче - здесь нет прямого долга, но косвенно он разрушительнее, чем монетарный.

Правда, следует учитывать еще одно обстоятельство: появление государственного долга нельзя однозначно привязывать только к бюджетному дефициту, то есть сводить его только к превышению государственных расходов над государственными доходами. Государственный долг возникает, например, и по причине появление «квазиденег» - устойчивых, ликвидных, ориентирующих участников рыночных сделок ценных бумаг (по надежности, срочности и доходности).

Есть ещё один, общеметодологический вопрос: фискальная политика - это только результат целенаправленных действий правительства или она существует как объективный феномен рыночной экономики? Другими словами, - может липравительство устраниться вообще от проведения какой-либо фискальной политики и, тем не менее, фискальная политика как реальность будет существовать?

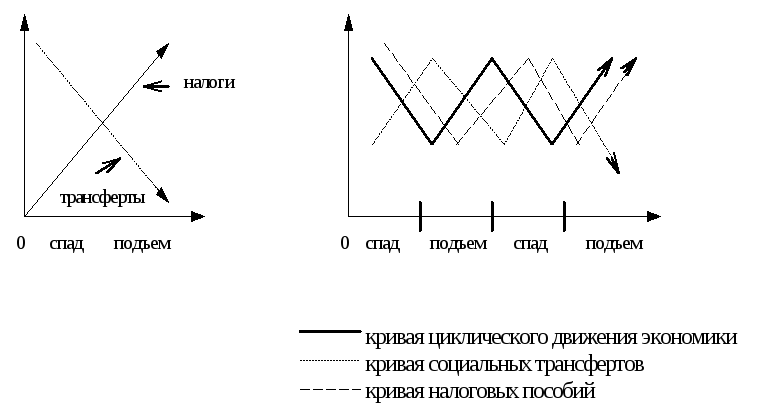

Утвердительный ответ соответствует классическойтеории, согласно которой великое преимущество рыночной экономики перед любой другой - в её саморегулировании, самонастройке. Но тогда должны существовать и некиефискальные институты, которые сами собой («автоматически») формируют необходимо для данной ситуации макроэкономическую направленность фискальной политики. И такие институты действительно существуют, получив в литературе наименование «автоматические стимуляторы фискальной политики». Их - два:прогрессивный подоходный налогисоциальные трансферты(пособия).

В самом деле, достаточно ввести эти два института, и можно (в соответствии с классикой) ничего не делать - бюджет с их помощью будет автоматически изменяться в сторону роста государственных доходов (при подъеме производства) или в сторону роста государственных расходов (при спаде производства). И это понятно: при подъеме производства доходы многих категорий населения растут, что при не изменяющейся налоговой ставке приносит больше налоговых поступлений (и наоборот).

Своеобразным противовесом прогрессивного налогообложения выступают социальные трансферты, которые сокращаются в период подъема, и растут - в период спада. Таким образом, социальные трансферты действуют в противоположном прогрессивному налогообложению направлении - они уменьшают совокупный спрос при подъеме, и увеличивают - при спаде.

Увы, - идеализм в классической фискальной политике (т.е. упование на автоматические стабилизаторы) закончился на практике с громом Великой Депрессии, возвестившим в теории появление кейнсианской концепции, показавшей, что экономика всякий раз находится то в «полно-неравновесном», то в «равновесно-неполном» состоянии, и её каждый раз надо вытаскивать, в т.ч. фискальными мерами. Политика невмешательства скончалась.

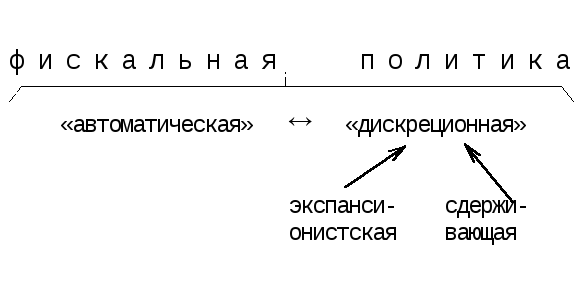

Сегодня в фискальной политике различают: «автоматическую», «дискреционную», «сдерживающую» и «экспансионистскую».

«Автоматическая фискальная политика» означает полное доверие правительства и общества автоматическим фискальным стабилизаторам. Это требует только одного - неизменности прогрессивной ставки налогообложения и программы социальных трансфертов. «Автоматической» такая фискальная политика называется потому, что то, что следовало бы делать правительству, за него делают «автоматические стабилизаторы». Конечно, это – не имеющая никакого отношения к реальности теоретическая конструкция экономистов, но - красивая и многое объясняющая.

«Дискреционная фискальная политика» - политика, регулирующая экономику по обстоятельствам, т.е. альтернативная «автоматической» (сознательное изменение в налогах, трансфертах и государственных закупках, - вслед за обстоятельствами). Дискреционная фискальная политика настолько зависит от «лага», а ситуация настолько всегда сложная, что порой ущерба от «дискреционной» фискальной политики может быть больше, чем от «автоматической»

Дискреционная фискальная политика имеет две альтернативные разновидности: «экпансионистскую» и «сдерживающую».

«Экспансионистская фискальная политика» заключается в попытке вывести экономику из спада приданием ей искусственно-взбадривающего импульса - за счет увеличения государственных закупок и снижения чистого налога. Однако искусственный рост совокупного спроса сначала вызывает рост цен на конечную продукцию, а затем начинает расти заработная плата и цены на другие факторы производства. Обычно все заканчивается инфляцией при том же объеме производства.

«Сдерживающая фискальная политика» заключается, напротив, - в попытке уменьшить совокупный спрос и тем предотвратить опасность инфляции (за счет уменьшения государственных закупок и роста чистого налога).

* * *

Экономическая политика непосвященным представляется делом простым. Экономическая теория, а ещё в большей мере - хозяйственная практика, показали, что это – не так. В осознании сложности посредством фискальной политики уменьшить давление совокупного спроса (и тем предотвратить опасность инфляции) и состоит основная задача всех поклонников современной фискальной политики.