Глава 5 банковские операции (Урок 3)

Поступление денежных средств на расчетный счет

Рассмотрим пример операции безналичного перевода денежных средств на расчетный счет предприятия в банке.

Задача 6

Согласно учредительному договору каждый участник АО должен внести на счет предприятия не менее 50% своей доли в уставном капитале в виде денежного взноса на расчетный счет предприятия в кассу, а оставшуюся часть оплатить в любой форме в течение первого года функционирования предприятия.

16 января 1999 года в кассу предприятия учредителями – физическими лицами в качестве взносов в уставный капитал были внесены суммы, приведенные в таблице.

|

|

|

Учредитель |

Сумма (руб.) |

Дата |

Документ |

|

НПО “Боровик”. |

30 000 |

15.01.98 |

Выписка с р/с от 15.01.99 |

|

КБ “Топ –Инвест”. |

20 000 |

15.01.98 |

Выписка с р/с от 15.01.99 |

|

ИТОГО |

50 000 |

|

|

|

| |||

Учетная процедура

Основанием для ввода операций по расчетному счету служит банковская выписка с расчетного счета. К ней прилагаются копии документов, на основании которых произведено зачисление на счет денежных средств. В графе "Номер документа" указаны номера документов - платежных поручений, явившихся основаниями для операций. Суммы прихода денежных средств на расчетный счет (в выписке отражается в графе “Кредит”, т.к. для банка это расход) в бухучете предприятия списываются в дебет счета 51 Суммы расхода (графа “Дебет”), наоборот, отражаются по кредиту счета 51. Прежде чем ввести операцию по приходу (расходу) денежных средств, необходимо для каждой операции определить корреспондирующие счета и проставить их в документе. Процедура определения корреспондирующих счетов называется контировкой документа. После этого данные выписки надо отразить в бухучете предприятия Это несложно сделать в режиме ручного ввода операций, когда отдельная выписка банка вводится в виде одной операции, состоящей из нескольких проводок. В этом случае каждая проводка операции соответствует одной строке банковской выписке. Кроме того, банковскую выписку можно отразить с помощью механизма сложных проводок. Сложная проводка – последовательность “полупроводок”, в которых дебетуется или кредитуется только один счет. В рассматриваемом примере деньги поступили от учредителей в качестве погашения задолженности по вкладам в уставной капитал. То есть данные суммы должны быть отнесены в дебет счета 51 и кредит счета 75.1. Таким образом, по первой и второй операциям корреспондирующим счетом является счет 75.1. Однако, принимая во внимание, что на счете 75.1 задействованы разные аналитические объекты, схему бухгалтерских проводок можно представить в виде, изображенном на рис. 19..

Рис. 19. Схема бухгалтерских проводок по перечислению денежных средств учредителями в качестве вклада в уставный капитал

Для ввода операций, в которых один счет корреспондирует с несколькими счетами, удобно воспользоваться механизмом сложных проводок.

Компьютерный учет

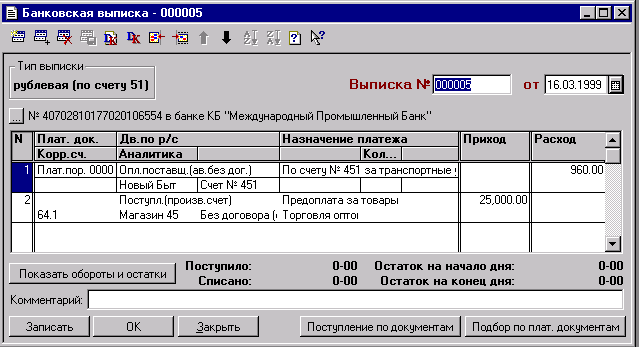

Основанием для ввода операции по расчетному счету служит банковская выписка. Это многострочный документ, каждая строка которого отражает один факт прихода (расхода) денежных средств.

Банковская выписка

Для ввода нового документа необходимо выбрать из меню “Документы” главного меню программы пункт “Банковские – Выписка (по неторг. Опер.)”.

Рис. 20. Банковская выписка

Фирму и расчетный счет можно указать, нажав на кнопку “…” слева от слова Фирма. Если обрабатывается рублевая выписка, то в поле “Тип выписки” показывается “рублевая (по счету 51)” или “валютная (по счету 52)”, если обрабатывается валютная выписка. Реквизиты табличной части. Реквизит “Плат. Док.” предназначен для отображения или ввода документа, на основании которого выполняется движение по расчетному счету. По двойному щелчку мыши в этой колонке таблицы открываются для выбора документа журнал “Платежные документы”. В реквизит “дв. по р/с” записывается вид движения по расчетному счету. По двойному щелчку мыши в этой колонке таблицы на экране открывается окно выбора вида движения по расчетному счету. Реквизит “Назначение платежа” – это содержание проводок, формируемой по строке выписки. Реквизиты “Приход” и “Расход” это поля для ввода получаемой или уплачиваемой суммы. Реквизит “Корсчет” предназначен для ввода корреспондирующего счета. Корсчет можно ввести если задан вид движения “Поступление (произвольный счет)” или “Списание (произвольный счет)”. В этом случае формируется проводка по дебету счета 51 и кредиту корсчета (если выбрано поступление) или по кредиту счета 51 и дебету корсчета (если выбрано списание). Количество и состав реквизитов “Аналитика” определяются корсчетом проводки, формируемой по строке выписки. Кнопки “Поступление по документам” и “Подбор по плат. документам” предоставляют дополнительный сервис: они позволяют заполнить строку выписки на основании выбранного документа при этом в колонке “Дв. по р/с” устанавливается, в зависимости от выбранного документа, вид движения “Поступление (произв. счет)” или “Оплата поставщику (аванс без указания договора)”. При нажатии кнопки “Поступление по документам” открывается подменю видов документов. После выбора вида документа из подменю следует выбрать документ из открывшегося списка документов. В результате этих действий в выписке создается новая строка с движением “Поступление (произв. Счет)”. Реквизит “Пл. док” не заполняется. В реквизите “Назначение платежа” отражается наименование выбранного документа. Общая сумма документа записывается в колонку “Приход”. Реквизиту “Корсчет”, в зависимости от вида документа, присваивается значение “62.1” или “76.1”. Реквизиты “Аналитика” заполняются из документа. При нажатии на кнопку “Подбор по плат. документам” открывается диалог для выбора платежных документов. В верхней таблице диалога находится журнал платежных документов. Знак – в служебной колонке показывает, что по документу не было оплаты, а знаком отмечаются документы, выбранные для формирования строк выписки. Чтобы выбрать документ, достаточно дважды щелкнуть мышью в верхней таблице или воспользоваться кнопкой “Заполнить”. По кнопке “Заполнить” в таблицу выбранных документов переносятся документы, по которым оплата еще не производилась или была выполнена частично. В случае частичнойоплаты в колонке сумма отображается только неоплаченная сумма. По кнопке “OK” диалог закрывается, а для выбранных документов формируются строки выписки. В реквизите “Пл. док” указывается вид платежного документа. Реквизит “Дв. по р/с” определяется видом документа если строка сформирована по платежному поручению или заявлению на аккредитив, то выбирается движение “Оплата поставщику (аванс без указания договора)”, в остальных случаях – “Поступление (произвольный счет)”. В зависимости от вида документа, заполняется реквизит “Приход” (если строка формируется по инкассовому поручению, платежному требованию или платежному требованию – поручению) или “Расход” (если по платежному поручению или заявлению на аккредитив). Реквизит “Корсчет” не заполняется. Реквизиты “Аналитика” заполняются из документа.

“Поступление от покупателя (аванс по договору)” и “Поступление от покупателя (аванс без указания договора)”. Корсчет не выбирается. Следует указать контрагента, договор и вариант реализации, а также сумму поступления. Если указанному контрагенту по данному договору и варианту реализации ранее была отгрузка товара, то на сумму отгрузки формируется проводка по оплате товара по кредиту счета 62.1. Оставшаяся сумма оформляется как поступление аванса (счет 64.1) от контрагента по указанному договору (из суммы аванса выделяется НДС) или по основанию “Без договора (служебный, для платежей без указания договора)”. Если по указанным объектам аналитики за покупателем числилась задолженность на счете 62 “Расчеты с покупателями и заказчиками”, то из суммы поступления погашается эта задолженность. При этом формируется проводка дебет счета 51 и кредит счета 62. Для организаций с учетной политикой “по оплате” дополнительно по дебету счета 76.4 “Отложенные к уплате в бюджет налоги” в корреспонденции со счетами учета расчетов с бюджетом формируются проводки по НДС, налогу на реализацию ГСМ и НП. Если поступившая сумма превышает сумму задолженности или задолженность отсутствует, то часть суммы или сумма полностью зачисляется в кредит счета 64 “Расчеты по авансам”. Если авансы подлежат обложению НДС и НП, то формируются проводки по дебету счета 64 и кредиту счета 68.

“Оплата поставщику (аванс по договору)” и “Оплата поставщику (аванс без указания договора)”. Корсчет не выбирается. Следует указать контрагента, договор и вариант реализации, а также сумму оплаты. Если от указанного контрагента по данному договору и варианту реализации ранее было поступление, то на сумму поступления формируется проводка по оплате ТМЦ – по дебету счета 62.1. Оставшаяся сумма оформляется как аванс (счет64.1), по указанному договору или уплаченный контрагенту по основанию “Без договора (служебный, для платежей без указания договора)”. Если по указанным объектам аналитики перед поставщиком числилась задолженность на счете 60 “Расчеты с поставщиками и подрядчиками”, то в первую очередь погашается эта задолженность, при этом формируется проводка по кредиту счета 51 и дебету счета 60. Если перечисляемая сумма превышает сумму задолженности или задолженность отсутствует, то часть суммы или сумма полностью отражается как аванс поставщику по дебету счета 61 “Расчеты по авансам выданным”. Внижней части формы выписки показываются обороты по дебету (“Поступило”) и кредиту (“Списано”) счета 51. Для проверки соответствия остатков по выписки с данными бухучета следует нажать на кнопку “Показать обороты и остатки”. Документ “Выписка” не рекомендуется использовать для выполнения списания средств с расчетного счета в кассу.

Ввод сложной проводки

Операция по приходу денежных средств на расчетный счет может быть представлена в виде одной сложной проводки.

|

Дебет |

Кредит | ||

|

Счет |

Сумма |

Счет |

Сумма |

|

51 "Расчетный счет" |

50 000 |

75.1 (аналитический счет "НПО Боровик") |

30 000 |

|

|

|

75.1 (аналитический счет КБ "Топ - Инвест") |

20 000 |

|

Итого |

50 000 |

Итого |

50 000 |

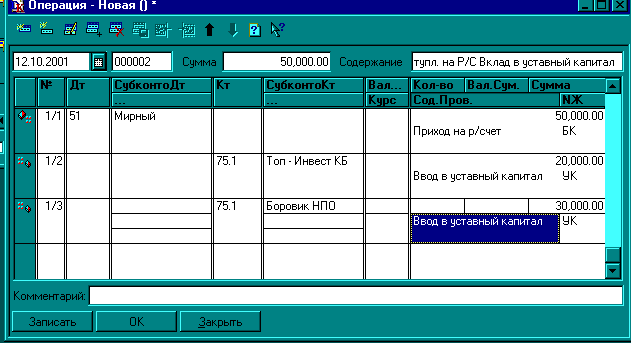

Ввод новой операции осуществляется теми же способами, что и в случае с простыми проводками (См. п. Форма ввода бухгалтерских проводок). Однако ввод сложных проводок имеет свои особенности. Прежде всего необходимо представить сложную проводку в виде последовательности "полупроводок", в которых дебетуется или кредитуется только один счет. В терминологии программы неполные проводки, составляющие сложную проводку, называются корреспонденциями. Таким образом, сложную проводку можно представить в виде следующего набора из трех корреспонденций:

1. Дебет счета 51 - 50 000 руб. 2. Кредит счета 75.1 “КБ Топ – Инвест” - 20 000 руб. 3. кредит счета 75.1 “НПО Боровик” - 30 000 руб.

Корреспонденция, в которой указана полная сумма проводки, называется главной, а последующие называются подчиненными. Сумма, указанная в главной корреспонденции, должна быть равна сумме, полученной в результате сложения всех сумм подчиненных корреспонденций. (50 000 = 30 000 + 20 000).

Процесс ввода сложной проводки.

Процесс ввода сложной проводки показан на рис. 20.1 Сначала вводится первая половина двойной записи – тот счет, на который относится вся сумма сложной проводки. В нашем случае это счет 51.(аналитический объект – расчетный счет в КБ “Мирный”). Он дебетуется на общую сумму, а корреспондирующий счет не указывается. Все строки, входящие в состав сложной проводки, автоматически получают двойной номер, разделенный знаком “/”, например: 1/2. Первая часть номера – номер проводки, вторая часть – номер корреспонденции. Ввод сложной проводки считается завершенным, когда сумма главной корреспонденции равна суммам подчиненных корреспонденций.Так, после ввода третьей корреспонденции программа автоматически завершит ввод сложной проводки.

Рис. 20.1 Ввод сложной проводки по взносам вкладов учредителей на расчетный счет

В процессе ввода корреспонденций программа запрашивает значения субконто как для счета дебета, так и кредита, поскольку у выбранных счетов определено ведение аналитического учета.

Результаты ввода операции

1. В журнале операций зарегистрирована запись о банковской выписке от 15.01.99, в которой указаны некоторые реквизиты, позволяющие идентифицировать документ.

|

Журнал операций (01.01.99 - 31.03.99) | |||||

|

Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

|

15.01.99 |

12:00:00. |

<Операция> |

2 |

Выписка банка |

50 000.00 |

|

|

|

|

|

|

|

2. Операция включает одну сложную проводку, состоящую из трех корреспонденций.

|

№ |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Кол -во |

Вал.Сум. |

|

Сумма | ||

|

|

|

|

|

|

Сод.Пров. |

|

№Ж | |||

|

1/1 |

51 |

"Мирный" |

|

|

|

|

|

50 000 | ||

|

|

|

|

|

|

Приход на р/с |

|

БК | |||

|

|

|

|

|

|

|

|

|

| ||

|

1/2 |

|

|

75.1 |

"Топ - Инвест" КБ. |

|

|

|

20 000 | ||

|

|

|

|

|

|

Приход на р/с |

|

УК | |||

|

|

|

|

|

|

|

|

|

| ||

|

1/3 |

|

|

75.1 |

"Боровик"НПО |

|

|

|

30 000 | ||

|

|

|

|

|

|

Приход на р/с |

УК | ||||

|

|

|

|

|

|

|

|

|

| ||

Эту проводку можно увидеть непосредственно в журнале операций, установив режим совместного просмотра операций и проводок (см. п. Просмотр операций и проводок), либо в журнале проводок.

Получение наличных с расчетного счета

Учетная процедура

Рассмотрим пример ввода операции по оприходованию наличных средств, полученных в банке.

Задача 10

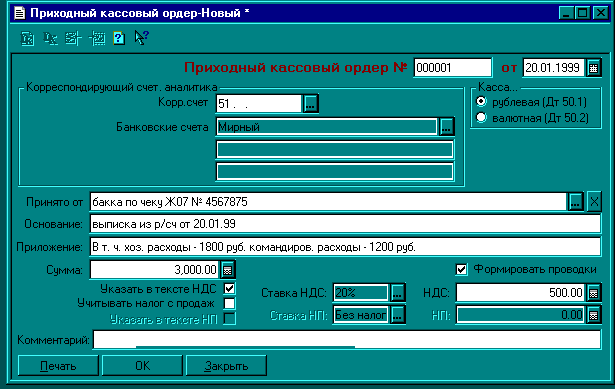

20.01.99 с расчетного счета АОЗТ “ЭПОС” в КБ “Мирный” по чеку Ж07 № 4567875 от 20.01.99 получены денежные средства для следующих целей:

на операционно – хозяйственные расходы – 1800 руб.;

на командировочные расходы – 1200 руб.; что в общей сумме составило 3000 руб.

По факту прихода денежных средств составлен документ Приходный кассовый ордер № 4 от 20.01.99. Необходимо отразить эту операцию в компьютерном учете.

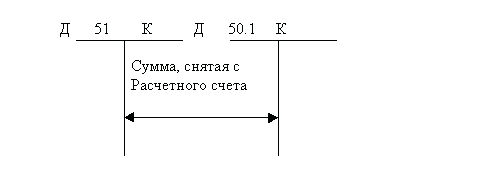

Кассир по чеку Ж07 № 4567875 получает наличные в кассе банка. Выписывается Приходный кассовый ордер № 4 от 20.01.99и гасится штампом с надписью “ПОЛУЧЕНО”. На листе кассовой книги за 20.01.99 делается запись, включающая номер документа, содержание операции, указывается корреспондирующий счет – 51 и сумма прихода. Данная операция изменяет состояние счетов, дебетуя счет 50.1 “Рублевая касса” и кредитуя счет 51. Схематично это показано на рис. 21

Рис. 21. Схема бухгалтерской проводки операции получения наличных с Банковского счета

Порядок реализации учетной процедуры в программе "1С:Бухгалтерия".

Осуществляется выписка приходного ордера с использованием режима документов. Порядок действий нам знаком. (см. п. "Ввод нового документа"). Напомним один из возможных вариантов реализации процедуры ввода документа:

Через меню "Операции - Журналы документов" выбирается журнал документов "Кассовая книга".

Нажатием клавиши Insert в журнал вводится новый документ "Приходный кассовый ордер"; форма ввода документа разворачивается на экране.

Заполняются реквизиты экранной формы документа, как показано на рис. 21.1

Рис. 20.2 Заполнение экранной формы приходного ордера для ввода операции получения наличных с расчетного счета

Результаты ввода документа

Действия, выполненные бухгалтером, приведут к следующим результатам:

Сформирован приходный кассовый ордер № 4.

В журнале “кассовая книга” зарегистрирована запись о документах, датированных 20.01.99.

|

Кассовая книга (01.01.99 - 31.03.99) | ||||||

|

Дата |

Документ |

Номер |

Приход |

Расход |

Корр.Счет |

От кого получено или кому выдано |

|

20.01.99 |

Прих.орд. |

4 |

3 000.00 |

|

51 |

От Банка по чеку Ж07 № 4567875 |

|

|

|

|

|

|

|

|

3. В журнале операций зарегистрирована запись о документе, датированная 20.01.99

|

Журнал операций (01.01.99 - 31.03.99) | |||||

|

Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

|

20.01.99 |

. |

Прих.орд |

4 |

Поступление в кассу: из р/с от 20.01.99 |

3 000.00 |

|

|

|

|

|

|

|

4. Проведение документа вызовет автоматическое формирование проводки, которая сохраняется в журнале проводок

|

Дата |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол -во |

Вал.Сум. |

Сумма |

|

|

|

|

|

|

Сод.Пров. |

№Ж | ||

|

20.01.99 |

50.1 |

|

51 |

Мирный |

|

|

3 000.00 | |

|

|

|

|

|

|

Приход: Вт.ч. хоэ. расходы... |

БК | ||

|

|

|

|

|

|

|

|

|

|

5. В компьютере сохранены формы ввода первичных документов. Они доступны для просмотра и редактирования.