Глава 8 учет основных средств (Урок 2)

Поступление основных средств в качестве вклада учредителей

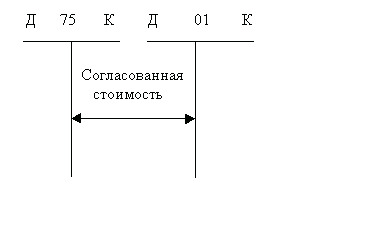

Одним из источников появления на предприятии ОС является их поступление от учредителей. Данная операция отражается в бухучете непосредственно записью на счете 01 в корреспонденции со счетом 75.1 на сумму стоимости ОС

Рис.30 Схема бухгалтерских проводок по передаче ОС учредителями в качестве вклада в уставный капитал

На примере поступления ОС в качестве взноса в уставный капитал рассмотрим на примере операции по расчетам с учредителями предприятия “ЭПОС”.

Задача 10

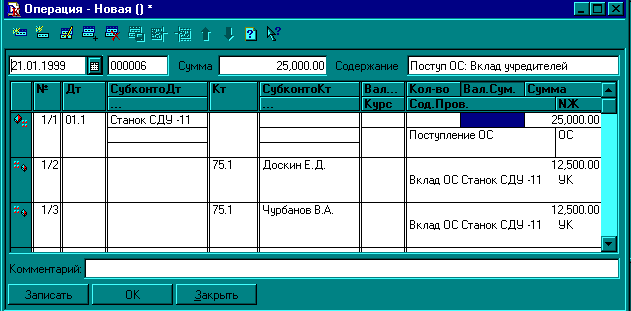

Учредителями Доскиным Е. Д. и Чурбановым В. А. в качестве вклада в уставный капитал внесено ОС. “Станок деревообрабатывающий универсальный СДУ – 11” по согласованной стоимости 25 000 руб. Стоимость станка в равных долях (по 12 500 руб.) распределена между двумя учредителями. Станок предназначен для эксплуатации в столярном цехе в процессе производства всей номенклатуры выпускаемых изделий. По факту прихода ОС оформлен акт номер 01 – ОС от 21.01.99.

Поступление основных средств от учредителей в бухгалтерском учете предприятия не является операцией регулярной. В связи с этим в типовой конфигурации не предусмотрены специаоьные средства в виде документов или типовых операций для ее реализации. В подобных условиях обычно используется ручной вод операций. Особенностью данной операции является то, что в ней дебетуется один аналитический счет ОС, а кредитуется два аналитических счета расчетов с учредителями. Введем новую операцию по поступлению ОС от учредителей, состоящую из одной сложной проводки.(см. п. "Ввод сложной проводки") Представим сложную проводку в виде последовательности корреспонденций.

1. Дебет счета 01.1 “Станок СДУ – 11” - 25 000 руб. 2. Кредит счета 75.1 “Доскин Е.Д.” - 12 500 руб. 3. Кредит счета 75.1 “Чурбанов В.А.” - 12 500 руб.

Процесс ввода сложной проводки.

На рис. 29.1 показан процесс ввода сложной проводки. Сначала вводится “первая половина” двойной записи – тот счет, на который относится вся сумма сложной проводки. В нашем случае это счет 01 "Основные средства": он дебетуется на сумму 25 000 руб., а корреспондирующий счет не указывается. (см. п. Ввод сложной проводки). Первая корреспонденция показывает увеличение счета ОС на сумму полной стоимости поступившего оборудования. Вторая и третья корреспонденции показывают понижение дебиторской задолженности каждого из учредителей, внесших ОС в уставный капитал предприятия.

Рис. 29.1 Ввод сложной проводки по поступлению основного средства от учредителей

Поступление основных средств от поставщиков

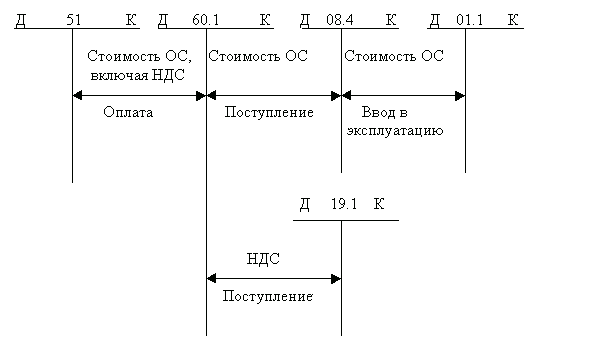

Наиболее распространенной является операция приобретения ОС у поставщика. Затраты на приобретение ОС относятся к долгосрочным инвестициям, поскольку направлены на приобретение внеоборотных активов длительного пользования. В связи с этим затраты по приобретению ОС должны быть отражены в бухучете на счете 08 “Капитальные вложения”. Для учета капиталовложении на приобретение отдельных объектов ОС используется субсчет 4. На этом субсчете, так же как и на счете 01, ведется аналитический учет в разрезе субконто “Основные средства”. Схема бухгалтерских проводок по приобретению ОС показана на рис. 31.

Рис.31 Схема бухгалтерских проводок по приобретению ОС

Рассмотрим порядок отражения хозяйственных операций по поступлению ОС на примере.

Задача 11

29.01.99 от завода “Фрезер” на предприятие “ЭПОС” в сопровождении товарно – транспортной накладной поступило оборудование – станок сверлильный СДС – 1 в количестве 1 шт. Ранее по счету N 345/21 от 22.01.99 была произведена оплата этой поставки. Необходимо отразить в бухучете предприятия факт поступления ОС. 30.01.99 станок СДС – 1 по акту 2 Приемке – передачи ОС передан в эксплуатацию в столярный цех.

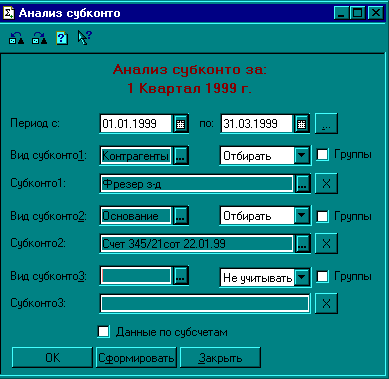

Прежде чем приступить к вводу операций по приходу ОС, потребуется убедиться в том, что ранее была произведена оплата счета поставщика. Эту информацию можно получить через стандартную ведомость “Анализ субконто”. (см. п. “Анализ субконто”). После обращения к указанному пункту меню на экране развернется окно “установка параметров отчета”. В данном окне необходимо задать параметры, определяющие, за какой период и по каким субконто должна быть сформирована ведомость. Заполнение полей окна настройки документа показано на рис. 29.2.

рис. 29.2 Настройка параметров формирования отчета "Анализ субконто"

В качестве первого вида субконто установлено – “Контрагенты”. Рядом указывается режим формирования ведомости поданному аналитическому признаку – “Отбирать”. Тем самым предполагается, что должно быть определено конкретное значение субконто, по которому информация будет отбираться в ведомость. Это значение устанавливается в поле, расположенном ниже. В данном поле задается интересующее нас значение – завод “Фрейзер”. Аналогичным образом определяется значение второго аналитического признака – документ – основание “Счет 345/21 от 22.01 99.”. Формирование ведомости осуществляется посредством нажатия кнопки “Сформировать”, расположенной в окне настройки параметров отчета. Формирование ведомости даст следующий результат.