Анализ субконто. Контрагенты: Топ-Инвест кб, Основание:Счет 231/37 от 23.01.99 1 квартал 1999 г.

|

Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода | ||||

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит | |

|

"Фрезер" з-д |

|

|

|

|

|

| |

|

60 |

|

|

3600.00 |

3600.00 |

|

| |

|

Итого развернутое |

|

|

|

|

|

| |

|

Итого |

|

|

3600.00 |

3600.00 |

|

| |

|

Итого развернутое кол -во |

|

|

|

|

|

| |

|

Итого кол -во |

|

|

|

|

|

| |

|

Итого развернутое |

|

|

|

|

|

| |

|

Итого |

|

|

3600.00 |

3600.00 |

|

| |

Из отчета видно, что на текущей момент расчеты с заводом "Фрезер" по счету 231/37 от 23.01.99 полностью завершены -сальдо на конец периода равно нулю.

Глава 9 учет приобретения материальных ценностей и мбп (Урок 3)

Поступление материалов с недостачей

Учетная процедура

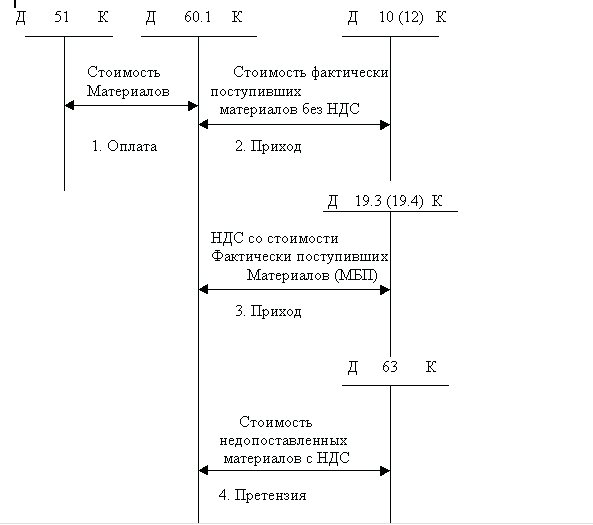

Если при приемке материальных ценностей обнаружены количественные или качественные расхождения фактически поступивших ценностей с данными сопроводительных документов поставщика, то вместо приходного ордера составляется акт о приемке материалов.

Рис. 40. Схема бухгалтерских проводок операции поступления материалов от поставщика при обнаружении недостачи

Схема бухгалтерских проводок, используемых для отражения операций по приходу материалов с недостачей, показана на рис. 40. Сумма недостач относится в дебет счета 63 “Расчеты по претензиям” и кредит счета 60.

Реализация в компьютерной бухгалтерии

Документ “Поступление материалов” (см. п. "Документ Поступление материалов") в сочетании с режимом ручного ввода операций может быть использован и для отражения фактов поступления ТМЦ с недостачей. Рассмотрим конкретную задачу.

Задача 20

02.02.99 на склад материалов АОЗТ “ЭПОС” от поставщика “НПО “Боровик” поступили материалы в сопровождении товарно – транспортной накладной и счета № 31 от 223.01.99. В счете указано:

|

Наименование |

Ед. изм. |

Количество |

Цена |

Сумма |

|

Плита ДСП 1.2 х1.2 |

Шт. |

150 |

12.00 |

1800 |

|

Плита ДСП 1.0 х 0. |

Шт. |

400 |

9.60 |

3840 |

|

Брус осиновый |

Куб. м. |

1.5 |

2400.00 |

3600 |

|

Шпон дубовый 1200 мм |

М |

200 |

86.40 |

17280 |

|

Шпон орех 1000 мм |

М |

500 |

57.60 |

28 800 |

|

Итого |

|

|

|

55 320 |

|

В т.ч. НДС 20% |

|

|

|

9220 |

При приемке материалов обнаружена недостача материала “Плита ДСП 1.0х0.6” – вместо 400 единиц продукции в наличии оказалось 360 единиц. Составлен акт №1 от 02.02.99, в котором указано:

|

НАИМЕНОВАНИЕ |

ЕД. ИЗМ. |

ПО ДОКУМЕНТАМ |

НЕДОСТАЧА | |||||

|

Количество |

Цена |

Стоимость |

Кол-во |

Цена |

Стоимость | |||

|

Плита ДСП 1.2 х1.2 |

Шт. |

150 |

12.00 |

1800 |

|

|

| |

|

Плита ДСП 1.0 х 0. |

Шт. |

400 |

9.60 |

3840 |

|

|

| |

|

Брус осиновый |

Куб. м. |

1.5 |

2400.0 |

3600 |

|

|

| |

|

Шпон дубовый 1200 мм |

М |

200 |

86.40 |

17280 |

|

|

| |

|

Шпон орех 1000 мм |

М |

500 |

57.60 |

28 800 |

|

|

| |

|

|

|

|

|

|

Итого |

384.00 | ||

Документы переданы в бухгалтерию. Необходимо отразить факт поступления материалов и факта недостачи в компьютерном учете. Отразить претензию поставщику “НПО “Боровик№ по недостаче материалов и выставить счет на сумму недостачи.

Для реализации поставленной задачи потребуется выполнить следующие действия.

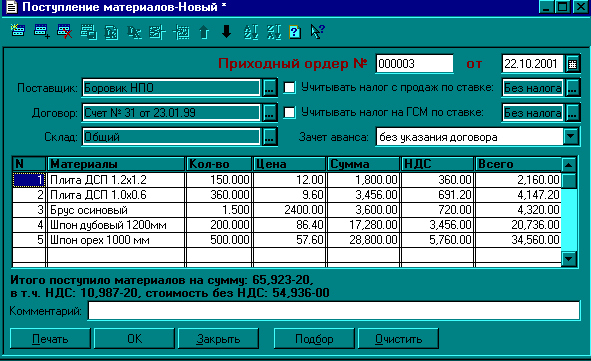

Рис.40.1 Заполнение формы диалога документа "Поступление материалов" по факту прихода материалов

При помощи документа “Поступление материалов” ввести фактические данные прихода материалов, указанные в акте. Пример заполнения диалоговой формы документа показан на рис. 40.1.Проведение документа обеспечит:

формирование необходимого числа проводок по оприходованию всех материальных ценностей на конкретный субсчет счета 10 (или 12) – операция 2 на рис. 40.

формирование одной проводки по учету НДС - операция 3 на рис.40

2. Отразить претензию поставщику на величину отклонения в учете в режиме ручного ввода операций. В поле “Содержание операции” следует отметить факт претензии и ссылку, в которой дебетуется счет 63 и кредитуется счет 60.1.

Результаты ввода документа

Документ “Поступление материалов” будет зарегистрирован в журнале операций и журнале документов “Учет ТМЦ”. Проведение данного документа вызовет автоматическое формирование пяти проводок по оприходованию материалов, фактически поступивших на склад, и одной проводки по зачету НДС по фактически поступившим материалам.

|

№ |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол -во |

Вал.Сум. |

Сумма | |

|

|

|

|

|

|

Курс |

Сод.Пров. |

№ Ж | ||

|

1 |

10.1 |

Плита ДСП 1.2х1.2 |

60.1 |

Боровик НПО |

|

150.000 |

|

1500.00 | |

|

|

|

Склад материалов |

|

Счет № 37 23.01.99 |

|

Поступление материалов |

МП | ||

|

|

|

|

|

|

|

|

| ||

|

2 |

10.1 |

Плита ДСП 1.0х0.6 |

60.1 |

Боровик НПО |

|

360.000 |

|

2880.00 | |

|

|

|

Склад материалов |

|

Счет № 37 23.01.99 |

|

Поступление материалов |

| ||

|

|

|

|

|

|

|

| |||

|

3 |

10.1 |

Брус осиновый |

60.1 |

Боровик НПО |

|

1 500 |

|

3000.00 | |

|

|

|

Склад материалов |

|

Счет № 37 23.01.99 |

|

Поступление материалов |

| ||

|

|

|

|

|

|

|

| |||

|

4 |

10.1 |

Шпон дубовый 1200 |

60.1 |

Боровик НПО |

|

200.000 |

|

14 400.00 | |

|

|

|

Склад материалов |

|

Счет № 31 23.01.99 |

|

Поступление материалов | |||

|

|

|

|

|

|

|

| |||

|

5 |

|

Шпон орех 1000 |

60.1 |

Боровик НПО |

|

500.000 |

|

24 000.00 | |

|

|

|

Склад материалов |

|

Счет № 37 23.01.99 |

|

Поступление материалов |

| ||

|

|

|

|

|

|

|

| |||

|

6 |

19.3 |

|

60.1 |

Боровик НПО |

|

|

|

9156.00 | |

|

|

|

|

|

Счет № 31 23.01.99 |

|

Выделен НДС |

| ||

|

|

|

|

|

|

|

|

| ||

В справочнике "Материаы" сохранится пять записей о поступивших материальных ценностях. Заметим, что в справочнике указывается покупная цена материалов, включающая НДС. Сумма недостачи отражена операцией введенной вручную. Операция состоит из одной проводки, которая списывает сумму недостачи, включая НДС, в дебет счета 63 с кредита счета 60.1.

|

№ |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол -во |

Вал.Сум. |

Сумма |

|

|

|

|

|

|

Курс |

Сод.Пров. |

№ Ж | |

|

1 |

63 |

"Фрезер" з-д |

60.1 |

"Фрезер" з-д |

|

|

|

384.00 |

|

|

|

Счет 31 от 23.01.99 |

|

Счет 31 от 23.01.99 |

|

Претензия поставщику Недостача 40 шт. ДСП 1.2х1.2 |

МТ | |

|

|

|

|

|

|

|

|

| |

Итоги взаиморасчетов с поставщиком продукции можно увидеть в стандартных отчетах, формируемых программой. В этом плане достаточна формативна ведомость "Анализ субконто". При обращении к данной ведомости следует установить режим формирования по двум субконто "Контрагенты" и "Основание", тогда с ее помощью можно получить информацию не только о состоянии взаиморасчетов с контрагентами, но и в разрезе каждого документа - основания. В ведомости “Анализ субконто”, сформированной по двум субконто: “Контрагент” – “НПО “Боровик” и “Документ – основание” - “Счет № 31 от 23.01.99”, можно видеть, что по данному расчетному документу имеется дебетовое сальдо на счете 63. Это размер претензии к поставщику материалов за недопоставку 40 единиц продукции “плита ДСП 1.2х1.2.