Глава 9 учет приобретения материальных ценностей и мбп (Урок 1)

Порядок ведения учета

Учет материальных ценностей включает два аспекта:

учет приобретения и заготовления материальных ценностей;

учет использования материальных ценностей.

До начала ввода хозяйственных операций прежде всего необходимо определить порядок оценки материальных ценностей. В отчетности производственные запасы оцениваются по фактической себестоимости приобретения, которая складывается из цены приобретения и транспортно – заготовительных расходов. В текущем учете материальные ценности оцениваются по учетным ценам с определением отклонения последних от фактической себестоимости их проибретения. Выбор вида учетных цен производит само предприятие. Кроме того до начала хозяйственных операций необходимо выбрать вариант организации учета. Приобретение материальных ценностей может быть отражено на счетах по двум вариантам: без использования счетов 15 “Заготовление и приобретение материалов” и 16 “Отклонение в стоимости материалов” или с их использованием.

Рассмотрим сначала первый вариант. При данном варианте хозяйственные операции по приобретению и использованию материальных ценностей на счетах бухучета отражаются следующим образом. При оплате расчетных документов поставщика выполняется запись:

дебет счета 60 “Расчеты с поставщиками и подрядчиками” и кредит счета 50 “расчетный счет” – сумма счета поставщика (фактическая себестоимость приобретения плюс НДС).

При поступлении и оприходовании материалов делается запись

дебет счета 10 “Материалы”, субсчет “Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам” и кредита счета 60 – отражается стоимость материалов по учетным ценам

дебет счета 10 “Материалы”, субсчет “Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам” и кредита счета 60 – отражается сумма отклонения фактической себестоимости материалов от их стоимости по учетным ценам. При этом отклонение отражается по дебетовой или кредитовой стороне субсчета “Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам” в зависимости от того, превышает фактическая себестоимость приобретения материалов их стоимость по учетным ценам или нет.

Дебет счета 19 “НДС по приобретенным ценностям”, субсчет “НДС по приобретенным материалам” и кредит счета 60

В зависимости от канала поступления материалов и характера расходов по их доставке на предприятие счет 10 может корреспондировать со счетами 71 “Расчеты с подотчетными лицами”, 76 “Расчеты с разными дебиторами и кредиторами”, 20 “Основное производство”, 23 “Вспомогательное производство” и пр. Материалы, поступившие от поставщиков, приходуются независимо от того, когда они поступили – до или после получения расчетных документов поставщика. Отпуск материалов в производство отражается по счетам

кредит счета 10 и дебет счетов учета производственных затрат (сч. 20, 25, 26) – стоимость материалов по учетным ценам в течение месяца.

кредит счета 10 “Материалы”, субсчет “Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам” и дебет счетов учета производственных затрат (сч. 20, 25, 26) – списание доли отклонения фактической себестоимости приобретения материалов от их стоимости по учетным ценам пропорционально стоимости израсходованных материалов по учетным ценам

В рассмотренном варианте сам субсчет “Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам” желательно вести а разрезе субсчетов счета 10. Таким образом, поскольку на счете 10 ведется аналитический учет в разрезе видов материалов, то в аналитическом учете поступления конкретных видов материалов будет отражаться по учетным ценам, а на субсчете “Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам” будут показываться данные о величине отклонения. В синтетическом учете в итоге указанных записей в дебете счета 10 поступление материалов будет отражено по фактической себестоимости приобретения. Планом счетов бухучета допускается использование счета 16 “Отклонение в стоимости материалов” вместо счета 10, субсчет “Отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам”. Счет 60 при этом варианте может иметь двойное сальдо кредитовое сальдо – задолженность нашего предприятия поставщикам за поступившие, но не оплаченные материалы, дебетовое сальдо – оплачен счет, но материалы не поступили. Согласно плану счетов бухучета стоимость оплаченных материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце отчетного периода отражаются по дебету счета 10 и кредиту счета 60. Таким образом, счет 60 на конец отчетного периода всегда отражает только кредиторскую задолженность предприятия. В начале следующего отчетного периода эти суммы сторнируются и числятся в текущем учете как дебиторская задолженность по счету 60.

Второй вариант предполагает использование счетов 15 “Заготовление и приобретение материалов” и 16 “Отклонение в стоимости материалов”. При этом варианте хозяйственные операции по приобретению и использованию материальных ценностей отражаются следующим образом.

При поступлении и акцепте расчетных документов от поставщика производятся записи по счетам:

дебет счета 15 и кредит счета 60 – фактическая себестоимость приобретения материалов, которая включает факторную цену, транспортно – заготовительные расходы, различные надбавки.

дебет счета 19 “НДС по приобретенным ценностям”, субсчет “НДС по приобретенным материалам” и кредит счета 60 – НДС.

В зависимости от канала поступления материалов и характера расходов по их доставке на предприятие счет 10 может корреспондировать со счетами 71 “Расчеты с подотчетными лицами”, 76 “Расчеты с разными дебиторами и кредиторами”, 20 “Основное производство”, 23 “Вспомогательное производство” и пр. При этом запись по дебету счета 15 и кредиту счета 60 делается независимо от того, когда они поступили – до или после получения расчетных документов поставщика.

Оплата расчетных документов поставщика показывается на счетах

дебет счета 60 и кредит счета 51 – сумма счета поставщика, включающая фактическую себестоимость приобретения материалов и НДС.

При поступлении и оприходовании материалов выполняется запись по счетам

дебет счета 10, соответствующий субсчет и кредит счета 15 “Заготовление и приобретение материалов” – поступление и оприходование материалов по учетным ценам.

Дебет счета 16 “Отклонение в стоимости материалов”, соответствующий субсчет и кредит счета 15 – списание разницы между фактической себестоимостью приобретения материалов и их стоимостью по учетным ценам, если фактическая себестоимость приобретения материалов превышает их стоимость по учетным ценам.

Кредит счета 16, соответствующий субсчет, и дебет счета 15 - списание разницы между фактической себестоимостью материалов и их стоимостью по учетным ценам, если фактическая себестоимость приобретения материалов превышает их стоимость по учетным ценам.

Отпуск материалов в производство отражается на счетах

кредит счета 10, соответствующий субсчет, и дебет счетов учета производственных затрат (сч. 20, 23, 25, 26) – расход материалов на производство по учетным ценам в течение месяца.

кредит счета 16, соответствующий субсчет и дебет счетов учета затрат на производство (сч. 20, 25, 26) – списание доли отклонения фактической себестоимости приобретения материалов от их стоимости по учетным ценам пропорционально стоимости израсходованных материалов по учетным ценам.

Таким образом, при втором варианте учета материалов на синтетическом счете 10, как и на его аналитических счетах по отдельным видам материалов, ведется в оценке полученным ценам. На синтетическом счете 15 показывается фактическая себестоимость приобретения материалов, на синтетическом счете 16 учитывается разница между фактической себестоимостью приобретения материалов и их стоимостью по учетным ценам. Счет 16 желательно вести в разрезе тех же субсчетов, что и счет 10. Дебетовое сальдо по счету 15 на отчетную дату показывает наличие материальных ценностей в пути, что позволяет повысить степень контроля над ними. По счету 60 может быть только кредиторская задолженность. В последующих примерах ведения компьютерного учета за основу принят первый вариант организации учета материальных ценностей.

|

|

Организация компьютерного учета

Настройка плана счетов

Обратимся к плану счетов, относящимся к настройке счетов, используемых при отражении хозяйственных операций по приобретению материалов и МБП. Учет материалов ведется на счете 10, на котором в плане счетов выделено несколько субсчетов для различных групп материалов.

|

№ |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

|

10 |

Материалы |

|

+ |

|

А |

Материалы |

Места хранения |

|

10.1 |

Сырье и материалы |

|

+ |

|

А |

Материалы |

Места хранения |

|

10.2 |

Покупные полуфабрикаты и комплектующие |

|

+ |

|

А |

Материалы |

Места хранения |

|

10.3 |

Топливо |

|

+ |

|

А |

Материалы |

Места хранения |

|

10.4 |

Тара и тарные материалы |

|

+ |

|

А |

Материалы |

Места хранения |

|

10.5 |

Запасные части |

|

+ |

|

А |

Материалы |

Места хранения |

|

10.6 |

Прочие материалы |

|

+ |

|

А |

Материалы |

Места хранения |

|

10.7 |

Материалы, переданные в перерабртку на сторону |

|

+ |

|

А |

Материалы |

Места хранения |

|

10.8 |

Строительные материалы |

|

+ |

|

А |

Материалы |

Места хранения |

Настройка плана счетов предусматривает ведение количественного учета на всех субсчетах счета 10. Аналитический учет на каждом их субсчетов ведется в двух независимых разрезах: номенклатуры материалов и мест хранения. Учет МБП ведется на счете 12, на котором в рабочем плане счетов предусмотрен ряд субсчетов.

|

№ |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

|

12 |

МБП |

|

+ |

|

А |

МБП |

|

|

12.1 |

МБП а запасе |

|

+ |

|

А |

МБП |

|

|

12.2 |

МБП в эксплуатации |

|

+ |

|

А |

МБП |

|

Аналитический учет ведется в разрезе одного вида субконто – номенклатуры МБП. Остальные виды субконто оставлены незадействованными, но при необходимости они могут быть использованы. На этом счете может быть организован аналитический учет в разрезе мест хранения, МОЛ и др. Порядок добавления новых аналитических признаков к счету:

создать новый справочник МОЛ;

создать новый вид субконто МОЛ, тип которого определить как справочник МОЛ;

в настройке рабочего плана счетов для счета 10 установить в качестве одного из аналитических признаков – субконто “МОЛ”.

На счете 12 предусмотрено ведение количественного учета, для чего в графе “Кол” проставлен знак “+”. Учет НДС по приобретенным материальным ценностям и МБП ведется на двух специально выделенных для этих целей субсчетах счета 19.

|

№ |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

|

12 |

НДС по приобретенным ценностям |

|

|

|

А |

|

|

|

|

….. |

|

|

|

А |

|

|

|

12.3 |

НДС по приобретенным материальным ресурсам |

|

|

|

|

|

|

|

12.4 |

НДС по приобретенным МБП |

|

|

|

А |

|

|

При использование в практической деятельности методик учета, ориентированных на использование счетов 15 и 16, можно воспользоваться настройками, предусмотренными рабочим планом счетов.

|

№ |

Наименование |

Вал |

Кол |

Заб |

Акт |

Субконто 1 |

Субконто 2 |

|

15 |

Заготовление и приобретение материалов |

|

|

|

А |

|

|

|

15.1 |

Заготовление и приобретение материалов |

|

|

|

А |

|

|

|

15.2 |

Заготовление и приобретение МБП |

|

|

|

А |

|

|

|

15.3 |

Заготовление и приобретение товаров |

|

|

|

А |

|

|

|

16 |

Отклонение в стоимости материалов |

|

|

|

АП |

|

|

|

16.1 |

Отклонение в стоимости материалов |

|

|

|

|

|

|

|

16.2 |

Отклонение в стоимости МБП |

|

|

|

АП |

|

|

|

16.3 |

<Отклонение в стоимости товаров > |

|

|

|

АП |

|

|

На счетах 15 и 16 выделены субсчета для учета материалов, МБП и товаров. Счет 15 объявлен активно – пассивным, поскольку отклонения учетных цен от фактической себестоимости заготовления материальных ценностей могут отличаться как в большую, так и в меньшую сторону, что, приводит к возникновению дебетового или кредитового сальдо на счете.

Настройка справочников

Для организации аналитического учета МБП и материалов использованы субконто вида "Материалы", "МБП" и "Места хранения". Каждому из этих видов субконто соответствуют одноименные справочники. Прежде, чем приступать к вводу иеформации в справочники, следует обратить внимание на некоторые аспекты их организации. Порядок обращения к описаниям свойств справочников в режиме конфигурирования рассматривался в предыдущей главе на примере справочников основных средств. Рассмотрим, какие параметры справочников "Материалы", "МБП" и "Места хранения" установлены в типовой конфигурации. Расскроем описание справочника "Материалы". Для этого необходимо выполнить следующие действия

:войти в режим конфигурирования,

раскрыть окно с описанием дерева конфигурации,

в дереве конфигурации раскрыть ветвь “Справочники”,

в списке наименований справочников найти наименование “Материалы” и двойным щелчком мыши по этому наименованию раскрыть окно с параметрами описания данного справочника.

В окне описания параметров справочника можно выяснить наиболее важные его свойства.

справочник является двухуровневым, т. к. для параметра “Количество уровней” установлено значение равное двум,

данный справочник не подчинен др. справочникам, о чем свидетельствует установка параметра “Подчинен”,

в справочнике осуществляется сплошное кодирование элементов независимо от разбиения их на группы, поскольку переключатель “Серии кодов” установлен в положение “Во всем справочнике”,

тип кода – числовой,

для ввода и редактирования элементов предусмотрена специальная форма диалога (для параметра “Редактировать” установлено значение “В диалоге”).

Обратимся к реквизитному составу справочника. Помимо обязательных элементов “Код” и “Наименование” справочник включает реквизиты "Единица измерения" и "Цена". Аналогичным образом можно выяснить основные параметры настройки остальных справочников.

Справочник Материалы

Для хранения списка поступающих в организацию материалов предназначен справочник “Материалы”. Справочник используется как для выписки первичных документов, так и для ведения аналитического учета на балансовых счетах 10 “Материалы”, 21 “Полуфабрикаты собственного производства” изабалансовом счете 003 “Материалы, принятые в переработку”. В справочнике предусмотрена двухуровневая структура. Это позволяет при необходимости объединять материалы в произвольные группы по видам материалов, например, “Краска”, “Отделочные материалы” и т.д. В форме списка справочника материалов предусмотрена кнопка для формирования оборотно – сальдовой ведомости по счету 10. При вводе в справочник нового материала в форме элемента предлагается ввести: наименование, единицу измерения, цену и вид материала. Каждому новому материалу программой автоматически присваивается внутренний учетный код. В реквизите “Наименование” указывается наименование материала. В реквизите “Единица измерения” выбором из справочника “Единицы измерения” указывается единица измерения материала. В реквизите “Цена” указывается сумма фактических затрат по приобретению без НДС в расчете на единицу материала. При использовании документов типовой конфигурации значение этого реквизита заполняется автоматически. Значения реквизитов “Единица измерения” и “Цена” данного справочника используются для автоматизации оформления первичных документов по движению материалов, а также для ведения количественного учета на счетах 10 “Материалы” и 003 “Материалы, принятые в переработку”. Для автоматической генерации проводок по движению материалов при проведении документов по учету материалов предназначен реквизит “Вид материала”. В нем указывается, на каком субсчете счета 10 учитывается конкретный материал. Значение реквизита выбирается из списка субсчетов счета 10.

Справочник МБП

Для хранения сведений о МБП в Комплексной конфигурации используется справочник “МБП”. Справочник вызывается из меню “Справочники” выбором пункта “МБП”. Данный справочник используется как для выписки первичных документов, так и для ведения аналитического учета на счетах 03.2 “Имущество, предоставляемое по договору проката”, 12 “МБП”, 13 “Износ МБП”. Справочник “МБП” имеет двухуровневую структуру, т.е. в справочнике отдельные предметы можно объединить в произвольные группы пор видам. Справочник позволяет получать ответы по группе предметов или по конкретному предмету. Для этого необходимо в форме справочника выбрать предмет или группу предметов и нажать кнопку “Анализ субконто “МБП””. Отчет формируется за установленный в параметрах период бухгалтерских итогов. Период, за который необходимо сформировать анализ, можно установить также с помощью кнопки “Настройка” в верхней части сформированного отчета. Если курсор установлен на элементе справочника, не являющегося группой, то для текущего предмета в нижней части формы будет указано количество предметов данного наименования по бухучету, находящихся в запасе на складе и находящихся в эксплуатации. Каждому новому предмету автоматически присваивается внутренний учетный код. В реквизите “Наименование” указывается наименование предмета. В реквизите “Способ начисления амортизации” указывается способ погашения стоимости предметов. В типовой конфигурации поддерживается два основных способа, применяемых на практике, и устанавливаемых каждой организацией как элемент учетной политики: 100% и 50%. Если в реквизите выбрано “100%”, то при отпуске предметов в производство или передачи их в эксплуатацию документами типовой конфигурации, автоматически по кредиту счета 13 начисляется амортизация на сумму, равную полной стоимости отпускаемых или передаваемых предметов. Если в реквизите выбрано “50%”, то при отпуске предметов в производство или передачи их в эксплуатацию документами типовой конфигурации, автоматически по кредиту счета 13 начисляется амортизация на сумму, равную полной стоимости отпускаемых или передаваемых предметов. Остальные 50% амортизации начисляются при списании или выбытии предметов с учета с помощью документов типовой конфигурации. В реквизите “Единица измерения” выбором из справочника “Единицы измерения” указывается единица измерения МБП. В реквизите “Цена” указывается сумма фактических затрат по приобретению без НДС в расчете на один предмет. При использовании документов типовой конфигурации значение этого реквизита заполняется автоматически. Значение реквизитов “Единица измерения” и “Цена” данного справочника используются для автоматизации оформления первичных документов по движению МБП, а также для ведения количественного учета на счете 12 “МБП в эксплуатации”.

Ввод справочной информации

Если на предприятии имеется устоявшаяся номенклатура материалов и МБП, то данные об этих объектах учета целесообразно ввести в справочник заранее, до ввода хозяйственных операций. Справочник “Места хранения ТМЦ” предназначен для ведения списка мест хранения ТМЦ. Он организован в виде простого списка. Каждый элемент описывается двумя реквизитами: “Код” и “Наименование”.

Рассмотрим следующую задачу.

Задача 16

На предприятии “ЭПОС” имеются следующие места хранения товарно – материальных ценностей:

общий склад;

склад материалов;

склад готовой продукции;

инструментальная кладовая.

Необходимо заполнить справочник “Места хранения ТМЦ”, введя в него указанную информацию.

Для реализации поставленной задачи необходимо обратиться к форме ввода информации в справочник “Места хранения”. Это можно сделать через меню: “Справочники – Места хранения ТМЦ”. На экране развернется окно с формой ввода информации, представленной в виде списка. Ввод новых элементов в данный список осуществляется обычным способом: через меню “Действия – Новый”, при помощи клавиши Insert.

Средства автоматизации ввода хозяйственных операций

Для автоматизации вода хозяйственных операций по приобретению материалов и МБП предусмотрены документы: "Поступление материалов" и "Поступление МБП".

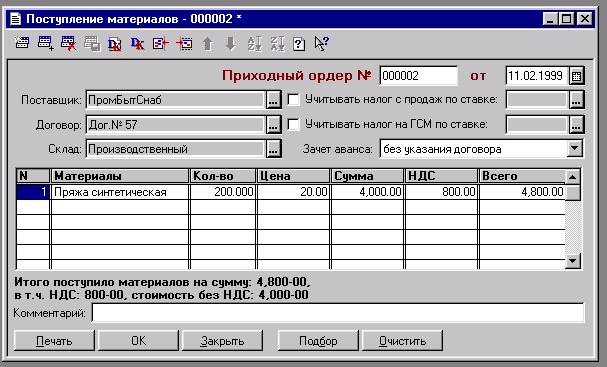

Документ “ Поступление материалов”

Приобретение материалов за плату у поставщика является наиболее распространенным способом поступления материалов. Для отражения в учете операций, связанных с оформлением поступления материалов, приобретенных за плату у поставщиков, предназначен документ “Поступление материалов”.

Рис.37 Форма заполнения документа "Поступление материала"

В шапке документа указывается номер приходного ордера, дата, поставщик, основание и склад, на который принимаются материалы. Реквизит “Поставщик” заполняется выбором поставщика материалов из справочника “Контрагенты”. Если сведения о поставщике в справочнике отсутствуют, то нужно выбрать пункт “Новый” в меню “Действия” и заполнить форму элемента справочника. В реквизите “Договор” следует указать реквизиты накладной и счета – фактуры поставщика, по которой получены материалы. Они вводятся в справочник “Договора”, который подчинен справочнику “Контрагенты”. В открывающемся списке указываются только те накладные и счета – фактуры, которые относятся к конкретному поставщику. В реквизит “Склад” выбором из справочника “Места хранения” указывается склад, на который принимаются материалы. Реквизит “Зачет аванса” определяет способ зачета аванса, выданного поставщику. Реквизит “Зачет аванса” принимает следующие значения:

не зачитывать;

без указания договора;

только по договору (см. п. “Зачет авансов”).

В табличную часть документа переносится информация из накладной поставщика. Здесь указывается наименование материала, количество, цена за единицу, сумма, НДС и общая сумма. Для заполнения табличной части используется справочник “Материалы”. Форма списка этого справочника выдается на экран при вводе в табличную часть новой строки (пункт “Новая строка” меню “Действия”). Если от поставщика поступают материалы, информация о которых в справочнике отсутствует, то новый материал нужно сначала описать, открыв форму элемента справочника “Материалы” (пункт “Новый” меню “Действия”), а после сохранения нового элемента выбрать его в форме списка, дважды щелкнув мышью. Если указанные материалы уже поступали в организацию ранее, то для заполнения табличной части документа можно воспользоваться кнопкой “Подбор”, расположенной в нижней части формы ввода. При этом открывается справочник “Материалы”, в котором следует выбрать наименование материала и указать полученное количество. Если в справочнике у поступающего материала заполнен реквизит “Цена”, то значение реквизита переносится в табличную часть. Если оно не совпадает с ценой, указанной в документе поставщика, в графе “Цена” табличной части следует указать цену поставщика. В реквизите “НДС” указывается сумма НДС, подлежащая уплате поставщику по конкретному материалу. Она указывается в соответствии с документами поставщика. При поступлении в организацию материалов оформляется приходный ордер. При проведении документа автоматически формируются проводки по дебету одного из субсчетов счета 10 и дебету счета 19.3 (если сумма НДС больше нуля) и кредиту субсчета 60.1 “Расчеты с поставщиками в рублях” по соответствующим объектам аналитического учета. Конкретный субсчет счета 10 в проводках определяется автоматически по значению реквизита “Вид материала” конкретного элемента справочника “Материалы”. Если поставщику был перечислен аванс, то, в зависимости от значения реквизита “Зачет аванса”, дополнительно может формироваться проводка по дебету счета 60.1 “Расчеты с поставщиками и подрядчиками в рублях” в корреспонденции с кредитом счета 61 “Авансы выданные” на сумму зачтенного аванса.

Учет дополнительных расходов по приобретению

Фактическая себестоимость материалов определяется исходя из затрат на их приобретение, включая оплату процентов за кредит, предоставленный поставщиком этих материалов, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. Для отражения в учете прочих затрат организации по приобретению материалов в Комплексной конфигурации предназначен документ “Дополнительные расходы на приобретение”. Этот документ можно вводить либо на основании документа “Приобретение материалов” из журнала “Учет Материалов”, либо из меню “Документы” главного меню программы выбором пункта “Расходы – Дополнительные расходы на приобретение”. В реквизите “Документ поступления” указывается документ “Поступление материалов”, отражающий факт поступления в организацию материалов, приобретенного за плату у поставщика. При вводе на основании этот реквизит заполняется автоматически, а при непосредственном вызове документа по отражению дополнительных расходов из главного меню – выбирается из списка документов. В табличной части формы документа указываются фактические дополнительные расходы в данные материалы (кроме сумм, уплачиваемых поставщику). В графе “Наименование затрат” указывается статья дополнительных затрат, в графе “Корр. Счет” выбором из плана счетов – счет по кредиту и признаки аналитического учета. В графе “Сумма” табличной части указывается стоимость затрат, а в графе “в том числе НДС” – сумма НДС. В форме документа имеется флажок “НДС не включается в первоначальную стоимость”. Если он установлен, то сумма НДС, указанная в документе, не включается в стоимость ОС. Введенный документ “Дополнительные расходы на приобретение” помещается в журнал “Прочие” (меню “Документы” главного меню программы, пункт “Прочие документы – Журнал прочих документов”). При проведении автоматически формируются проводки по дебету тех же счетов, которые были выбраны в документе – основании, в корреспонденции со счетом, указанным в табличной части документа в графе “Корр.счет”.

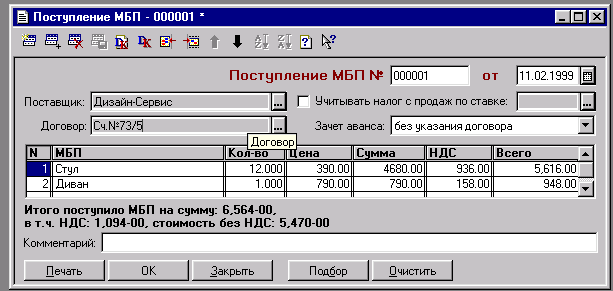

Документ “Поступление МБП”

Приобретение МБП за плату у поставщика является наиболее распространенным способом поступления МБП. Для отражения в учете операций, связанных с оформлением поступления МБП, приобретенных за плату у поставщиков, предназначен документ “Поступление МБП”.

Рис.38 Заполнение формы документа "Поступление МБП"

В шапке документа указывается номер приходного ордера, дата, поставщик, основание и склад, на который принимаются МБП. Реквизит “Поставщик” заполняется выбором поставщика МБП из справочника “Контрагенты”. Если сведения о поставщике в справочнике отсутствуют, то нужно выбрать пункт “Новый” в меню “Действия” и заполнить форму элемента справочника. В реквизите “Договор” следует указать реквизиты накладной и счета – фактуры поставщика, по которой получены МБП. Они вводятся в справочник “Договора”, который подчинен справочнику “Контрагенты”. В открывающемся списке указываются только те накладные и счета – фактуры, которые относятся к конкретному поставщику. В табличную часть документа переносится информация из накладной поставщика. Здесь указывается наименование МБП, количество, цена за единицу, сумма, НДС и общая сумма. Для учета налога с продаж следует установить флажок “Учитывать НП”, при этом в документе автоматически устанавливается основная ставка налога с продаж. Для изменения ставки налога следует нажать кнопку выбора и выбрать другое значение. Реквизит “Зачет аванса” управляет формированием проводок по зачету выплаченного поставщику аванса. Реквизит “Зачет аванса” определяет способ зачета аванса, выданного поставщику. Реквизит “Зачет аванса” принимает следующие значения:

не зачитывать;

без указания договора;

только по договору (см. п. “Зачет авансов”).

Для заполнения табличной части используется справочник “МБП”. Форма списка этого справочника выдается на экран при вводе в табличную часть новой строки (пункт “Новая строка” меню “Действия”). Если от поставщика поступают МБП, информация о которых в справочнике отсутствует, то новые МБП нужно сначала описать, открыв форму элемента справочника “МБП” (пункт “Новый” меню “Действия”), а после сохранения нового элемента выбрать его в форме списка, дважды щелкнув мышью. Если указанные МБП уже поступали в организацию ранее, то для заполнения табличной части документа можно воспользоваться кнопкой “Подбор”, расположенной в нижней части формы ввода. При этом открывается справочник “МБП”, в котором следует выбрать наименование МБП и указать полученное количество. Если в справочнике у поступающего МБП заполнен реквизит “Цена”, то значение реквизита переносится в табличную часть. Если оно не совпадает с ценой, указанной в документе поставщика, в графе “Цена” табличной части следует указать цену поставщика. В реквизите “НДС” указывается сумма НДС, подлежащая уплате поставщику по конкретному МБП. Она указывается в соответствии с документами поставщика. Если установлен флажок “Учитывать налог с продаж”, в табличной части появляется колонка “НП”, в которой записывается сумма налога с продаж, рассчитанная по указанной ставке. Значение графы “Всего” подсчитывается автоматически по формуле (Количество*Цена) +НДС+НП. При поступлении в организацию МБП оформляется приходный ордер. При проведении документа автоматически формируются проводки по дебету субсчета 12.1 “МБП в запасе” и дебету счета 19.4 “НДС по приобретенным МБП” (если сумма НДС больше нуля) и кредиту субсчета 60.1 “Расчеты с поставщиками в рублях” по соответствующим объектам аналитического учета. Если поставщику был перечислен аванс, то, в зависимости от значения реквизита “Зачет аванса”, дополнительно может формироваться проводка по дебету счета 60.1 “Расчеты с поставщиками и подрядчиками в рублях” в корреспонденции с кредитом счета 61 “Авансы выданные” на сумму зачтенного аванса.

Учет дополнительных расходов по приобретению

Фактическая себестоимость МБП определяется исходя из затрат на их приобретение, включая оплату процентов за кредит, предоставленный поставщиком этих предметов, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. Для отражения в учете прочих затрат организации по приобретению МБП в Комплексной конфигурации предназначен документ “Дополнительные расходы на приобретение”. Этот документ можно вводить либо на основании документа “Приобретение МБП” из журнала “Учет МБП”, либо из меню “Документы” главного меню программы выбором пункта “Расходы – Дополнительные расходы на приобретение”. В реквизите “Документ поступления” указывается документ “Поступление МБП”, отражающий факт поступления в организацию МБП, приобретенного за плату у поставщика. При вводе на основании этот реквизит заполняется автоматически, а при непосредственном вызове документа по отражению дополнительных расходов из главного меню – выбирается из списка документов. В табличной части формы документа указываются фактические дополнительные расходы в данные материалы (кроме сумм, уплачиваемых поставщику). В графе “Наименование затрат” указывается статья дополнительных затрат, в графе “Корр. Счет” выбором из плана счетов – счет по кредиту и признаки аналитического учета. В графе “Сумма” табличной части указывается стоимость затрат, а в графе “в том числе НДС” – сумма НДС. В форме документа имеется флажок “НДС не включается в первоначальную стоимость”. Если он установлен, то сумма НДС, указанная в документе, не включается в стоимость ОС. Введенный документ “Дополнительные расходы на приобретение” помещается в журнал “Прочие” (меню “Документы” главного меню программы, пункт “Прочие документы – Журнал прочих документов”). При проведении автоматически формируются проводки по дебету тех же счетов, которые были выбраны в документе – основании, в корреспонденции со счетом, указанным в табличной части документа в графе “Корр. счет”.