Глава 8 учет основных средств (Урок 1)

Учетная процедура

Основные средства как элемент производства отличают две особенности. Во – первых, они многократно участвуют в процессе производства и переносят овеществленный в них труд на вновь созданный продукт частями по мере их изнашивания в форме амортизационных отчислений. Во – вторых, процесс их воспроизводства носит длительный и постепенный характер, что предполагает наличие в деятельности предприятия особого процесса – процесса капиталовложений. В бухучете ОС оцениваются по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость складывается из фактических затрат на строительство или приобретение объекта, включая затраты на доставку и установку. С течением времени первоначальная стоимость ОС будет отличаться от аналогичных ОС, приобретаемых или возводимых в современных условиях, из – за изменения уровня цен, тарпфов и т. п. Для устранения этого отклонения необходимо периодически выполнять переоценку ОС и определять их восстановительную стоимость. Восстановительная стоимость равна сумме затрат на их воспроизводство на момент переоценки, которая проводится по решению Правительства. На период сохранения высоких темпов инфляции производится ежегодная переоценка балансовой стоимости ОС. После переоценки ОС восстановительная стоимость используется в учете как первоначальная, и начисление износа производится из восстановительной стоимости. Остаточная стоимость равна разнице между балансовой (первоначальной, восстановительной) стоимостью ОС и суммой их износа. Первоначальная стоимость ОС с момента их ввода и до выбытия отражается в бухучете на активном счете 01 “Основные средства”. Здесь же отражается увеличение балансовой стоимости ОС в результате их переоценки. Уменьшение первоначальной (восстановительной) стоимости ОС вследствие их износа отражается обособленно на пассивном регулирующем счете 02 “Износ основных средств”. Накапливаемая на этом счете информация позволяет скорректировать первоначальную (восстановительную) оценку ОС и определить их остаточную стоимость на определенную дату. Утрачиваемая стоимость ОС переносится на стоимость созданного продукта путем включения в издержки производства через механизм, называемый амортизацией. Показатели износа и амортизации ОС различаются по своему экономическому содержанию. Износ отражает старение действующих фондов, амортизация – накопление денежных средств на их замену. Амортизационные отчисления производятся, исходя из балансовой стоимости ОС и единых норм амортизационных отчислений. Учетной политикой предприятия может быть определено решение о применении ускоренной амортизации активной части производственных ОС. Учет амортизационных отчислений производится путем их записи на счетах затрат на производство. Как правило , они представляют собой косвенные затраты и отражаются на собирательно – распределительных счетах 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”. Учет износа и амортизации ОС отражают одной бухгалтерской проводкой:

Дт. сч. 25, 26 Кр сч 02

Различия в способах поступления ОС обуславливают различия в отражении их на счетах бухучета. Поступление средств от учредителей отражается на счете 01 в корреспонденции со счетом 75.1 “Расчеты по вкладам в уставный фонд”. Покупка или строительство объектов основных средств отражает процесс капиталовложений. Такие затраты относят на дебет счета 08 “Капитальные вложения”, а стоимость принятых в эксплуатацию ОС – по дебету счета 01 и кредиту счета 08. Оборудование, требующее монтажа, наладки и т. п., до начала этих работ учитывается на счете 07 “Оборудование к установке”, а после передачи в монтаж включается в объем выполненных капитальных вложений и отражается по дебету счета 08. Безвозмездное получение основных средств отражается по остаточной стоимости в дебет счета 01 и кредит счета 87.3 “Добавочный капитал”, субсчет “Безвозмездное получение ценности”. Одновременно выполняется запись в дебет счета 01 и кредит счета 02 “Износ основных средств”. Эти две записи позволяют сохранить оценку ОС по первоначальной (восстановительной) стоимости. Выбытие основных средств может произойти по причине их ликвидации, реализации др. лицу, безвозмездной передачи др. лицу, передачи др. предприятиям как вклад в их уставной капитал, передачи в долгосрочную аренду. Учет операций по выбытию ОС выявления финансовых результатов от выбытия ведется на счете 47 “Реализация и прочие выбытие основных средств”. В бухучете отражаются также затраты, связанные с ремонтом ОС. Эти затраты в зависимости от учетной политики предприятия либо непосредственно включаются в затраты на производство продукции в том периоде, когда они возникли, либо за счет ежемесячных отчислений, включаемых в затраты на производство, формируется специальный ремонтный фонд, который учитывается на счете 89 “Резервы предстоящих расходов и платежей”, субсчет “Ремонтный фонд”. Аналитический учет ОС ведется в разрезе инвентарных объектов. Заметим, что учет ОС ведется не на одном счете, а на множестве счетов. Это счета 01, 02, 08, ряд забалансовых счетов и др. На каждом из перечисленных счетов ведется учет одних и тех же объектов. В связи с этим потребуется лишь один раз создать справочник объектов ОС, и затем можно многократно использовать его для организации аналитического учета ОС на разных счетах.

|

|

Компьютерный учет

Настройка плана счетов

Бухучет ОС ведется по первоначальной (восстановительной) стоимости на счете 01 “Основные средства”.

счет 01 объявлен активным;

счет 01 имеет два субсчета: “Собственные основные средства”; “Арендованное имущество”;

на счете 01 ведется аналитический учет в разрезе субконто вида “Основные средства”. Данный список субконто организован в виде справочника “Основные средства”;

на счете не предусмотрен количественный учет.

Настройка справочников

Для организации аналитического учета ОС используются субконто вида “Основные средства”. Данному виду субконто соответствует одноименный справочник. Прежде чем приступить к вводу информации в справочник, следует обратить внимание на некоторые наиболее важные аспекты его организации. Обратимся к описанию справочника “Основные средства”. Для этого необходимо выполнить следующие действия:

войти в режим конфигурирования,

раскрыть окно с описанием дерева конфигурации,

в дереве конфигурации раскрыть ветвь “Справочники”,

в списке наименований справочников найти наименование “Основные средства” и двойным щелчком мыши по этому наименованию раскрыть окно с параметрами описания данного справочника.

В окне описания параметров справочника можно выяснить наиболее важные его свойства.

справочник является двухуровневым, т. к. для параметра “Количество уровней” установлено значение равное двум,

данный справочник не подчинен др. справочникам, о чем свидетельствует установка параметра “Подчинен”,

в справочнике осуществляется сплошное кодирование элементов независимо от разбиения их на группы, поскольку переключатель “Серии кодов” установлен в положение “Во всем справочнике”,

тип кода – числовой,

для ввода и редактирования элементов предусмотрена специальная форма диалога (для параметра “Редактировать” установлено значение “В диалоге”).

Обратимся к реквизитному составу справочника. Помимо обязательных элементов “Код” и “Наименование” справочник включает ряд дополнительных реквизитов. (См. справочник “Основные средства”). В описании свойств реквизитов справочника следует обратить внимание на одну важную особенность – реквизиты, входящие в состав справочника, являются периодическими.

Ввод справочной информации

Программа предусматривает два варианта ввода информации в справочник.

справочная информация подготавливается предварительно, а затем осуществляется ввод операций и документов,

справочная информация вводится непосредственно во ввода бухгалтерских операций и документов.

Рассмотрим первый вариант. Выполним ввод сведений об инвентарном объекте ОС в справочник.

Задача 9

Необходимо ввести в справочник “Основные средства” сведения о следующим объекте ОС.

Наименование объекта. “ Станок универсальный деревообрабатывающий СДУ – 11”. Инвентарный номер. Присваивается в бухгалтерии. Годовая норма амортизации. 12,5 %. Амортизационные отчисления относятся на счет. 25 “Общепроизводственные расходы”. Первоначальная стоимость. 25 000 руб. Группа. Производственное оборудование. Закреплено за подразделением. Столярный цех.

Поскольку справочник является двухуровневым, имеется возможность обеспечения дополнительной группировки ОС. В качестве групп ОС можно определить типовые классификационные группы, установленные органами Госстатистики здания, сооружения и т. д. Для определения принадлежности ОС к типовым группам в справочнике предусмотрен реквизит “Группа”, который позволяет организовать учет наличия и движения ОС по классификационным группам.

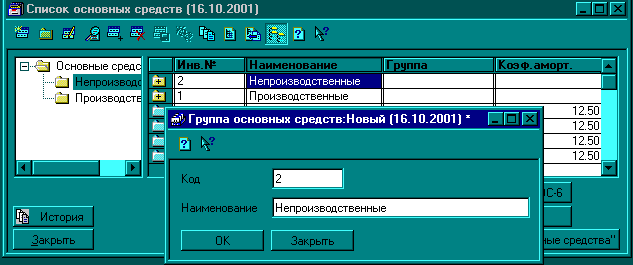

Процесс ввода в справочник групповых элементов.

Сначала через меню “Справочники – Основные средства” открывается форма справочника. Нажатием клавиш Ctrl + F9 или через меню “Действия – Новая группа” выполняется переключение в режим ввода нового группового элемента. На экране развертывается форма диалога для ввода группового элемента справочника. В ней требуется заполнить два поля – “Код” и “Наименование”.

Рис.32.1 Процесс добавления в справочник основных средств групповых элементов

Далее, двойным щелчком мыши по пиктограмме +, расположенной слева от наименования группы, следует войти в группу “Производственные” и осуществить ввод в нее сведений об инвентарном объекте “Станок СДУ – 11”. Нажатием клавиши Insert осуществляется переключение в режим ввода нового элемента. На экране развернется форма диалога для ввода элемента справочника – информации об инвентарном объекте.(см. рис. 32.2) В ней заполняются входящие в ее состав реквизиты в соответствии с нашей задачей.

Рис. 32.2 Ввод элемента справочнка "Основные средства"

Средства автоматизации ввода хозяйственных операций

Для автоматизации ввода хозяйственных операций по учету ОС в типовой конфигурации программы предусмотрено несколько документов. Документ “Поступление ОС” предназначен для оформления операций оприходования ОС. Документ “Ввод в эксплуатацию” предназначен для оформления операций,связанных с вводом в эксплуатацию ОС. Документ “Начисление износа ОС” предназначен для оформления операций, связанных с ежемесячным начислением износа ОС.

Ведение списка основных средств

Список ОС предприятия хранится в справочнике “Основные средства”. Данный справочник используется как для выписки первичных документов, так и для ведения аналитического учета по счетам 01, 02, 03, 08, 47, 001, 014, 015, 021. Чтобы открыть справочник, выберете в меню “Справочники” пункт “Основные средства – Основные средства”. Комплексная конфигурация предполагает наличие в справочнике основных средств предопределенной группы с наименованием “Снятые с учета ОС”. Эта группа используется для перемещения в нее выбывших ОС, и ее отсутствие приведет к некорректной работе документов по учету ОС. Если при запуске программы возникло сообщение “В справочнике “Основные средства” не обнаружена папка “Снятые с учета ОС”…”, для продолжения работы необходимо восстановить эту группу в справочнике, создав новую группу или восстановив ее наименование. В справочнике можно работать с конкретным ОС в режиме диалога. Для этого необходимо выбрать конкретное .ОС и дважды щелкнуть “мышью” на выбранном ОС. Информация об ОС редактируется в форме элемента справочника “Основные средства”.

Закладка "Основные сведения"

Основные сведения об объекте ОС размещены на закладке “Основные сведения”. № инв. карточки. Присваивается программой автоматически и является уникальным для всего справочника числовым номером. Инв. №. Инвентарный номер при вводе нового элемента в справочник заполняется номер инвентарной карточки, однако может быть изменен. Подразделение. Место расположения ОС в структуре предприятия, выбирается из справочника “Подразделения”. Размещение. Место размещения ОС на предприятии, выбирается из справочника “Склады”. Дополнительные характеристики объекта. В этом реквизите можно указать любой текст, дополнительно характеризующий ОС. Кнопка “Приход ОС”. Открывает документ “Поступление ОС” или “Списание ОС” для данного ОС, если такой документ существует. Кнопка “Выбытие ОС”. Открывает документ “Передача ОС” или “Списание ОС” для данного ОС, если такой документ существует.

Закладка"Дополнительные сведения"

На закладке указываются различные сведения об объекте ОС, в основном, используемые при формировании инвентарной карточки и печатных форм документов. Поставщик. Название организации, у которой приобреталось ОС. Указывается выбором из справочника “Контрагенты”. Источник поступления. Основание приобретения ОС. По умолчанию устанавливается “Капитальные вложения”. Использование. Один из вариантов использования: в эксплуатации, в резерве, на консервации, в аренде, в ремонте, на реконструкции, сданное в монтаж. Принадлежность к группе автотранспорта. Если ОС принадлежит к автотранспорту, следует установить этот флажок. В этом случае становится доступной кнопка “Характеристика автотранспорта”. При ее нажатии открывается диалог для ввода характеристик транспортного средства. Наличие драгметаллов. Если ОС содержит драгоценные металлы, их наличие указывается в подчиненном справочнике “Содержание драгоценных металлов”. Нажатие кнопки “Наличие драгметаллов” открывает список, содержащий перечень и вес (массу) драгметаллов, которые входят в состав ОС. Сведения о драгметаллах выводятся в инвентарной карточке и актах о приемке и перемещении ОС.

Закладка " Порядок учета"

На закладке “Порядок учета” собраны сведения, касающиеся порядка учета ОС. Производственное. ОС. В зависимости от назначения в деятельности организации, ОС подразделяются на ОС производственного и непроизводственного назначения. Если ОС используются для извлечения прибыли, то их считают производственными. ОС, а если используются в социальных целях, то их относят к непроизводственным ОС. В процессе эксплуатации отдельные ОС могут переходить из производственных ОС в непроизводственные и наоборот. Группа ОС. Реквизит “Группа” может принимать одно из стандартных значений групп ОС, которые задаются в Конфигураторе в виде перечисления:

здания;

сооружения;

передаточные устройства;

машины и оборудование;

инструмент;

рабочий скот;

продуктивный скот;

многолетние насаждения;

др. виды ОС;

транспортные средства;

жилищный фонд;

земельные участки;

объекты внешнего благоустройства.

Группа переоценки – принадлежность ОС к группе для проведения переоценки по коэффициентам индексации из справочника “Индексы переоценки”. Группа по ОКОФ. Принадлежность ОС к группе по “Общероссийскому классификатору основных фондов” (ОКОФ). Первоначальная стоимость. Стоимость по которой приобретено ОС. Вид деятельности. Вид деятельности, для осуществления которой используется ОС. Счет затрат. Счет бухучета, в дебет которого начисляется амортизация ОС. Указывается выбором из плана счетов. Если по выбранному счету ведется аналитический учет, то дополнительно запрашивается аналитическая информация по этому счету.

Закладка "Начисление амортизации”

На закладке собраны сведения об ОС, касающиеся порядка начисления амортизации. Начислять амортизацию ОС. Необходимость начисления амортизации – принудительный запрет или снятие запрета на начисление амортизации. Способ. Стоимость приобретенных объектов ОС погашается посредством начисления амортизации одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Следует помнить, что применение одного из способов по группе однородных объектов ОС производится в течение всего его срока полезного использования. При выборе способа начисления амортизации изменяется набор доступных для изменения элементов закладки. Норма амортизации за год. Текущая норма амортизации за год, рассчитывается и обновляется при ежемесячном начислении амортизации. По классификатору ЕНАОФ. Если выбран линейный способ начисления амортизации, следует выбрать норму начисления амортизации из справочника “Классификатор ЕНАОФ”. Сезонное использование. Признак сезонного использования ОС. Если данный флажок установлен, становятся доступными реквизиты для указания начал и конца сезона использования ОС. Начисление амортизации один раз в году. Этот флажок следует установить, если для ОС износ начисляется один раз в году. Месяц, в котором необходимо начислять амортизацию, указывается в реквизите “Месяц расчета”. Фактический объем работ, выпуск продукции или пробег. Фактический выпуск продукции за месяц или пробег – для автомобилей, у которых при начислении амортизации учитывается этот пробег. Этот реквизит доступен для линейного способа начисления амортизации при использовании классификатора “ЕНАОФ” или для способа начисления амортизации при списании стоимости пропорционально объему продукции. Общий объем работ, выпуск продукции или пробег. Общий выпуск продукции за весь срок полезного использования объекта ОС. Реквизит доступен для способа начисления амортизации при списании стоимости пропорционально объему продукции. Поправочный коэффициент. Этот коэффициент учитывается при расчете амортизации, когда имеются особенности отдельных видов производств, режим эксплуатации машин и оборудования, влияния окружающей среды, которые вызывают повышенный или пониженный износ средств, эксплуатируемых на предприятии. По умолчанию его значение равно 1.

Документ “Списание основных средств”

При выбытии ОС в связи с моральным и физическим износом, а также при ликвидации следует использовать документ “Списание ОС”. Для ввода нового документа следует из меню “Документы” главного меню программы выбрать пункт “Учет ОС – Списание ОС”. Значение даты выбытия может отличаться от даты документа и записывается в соответствующий реквизит документа. Реквизиты: “Председатель комиссии”, “1 – й член комиссии”, “2 – й член комиссии”, “ 3- й член комиссии” необходимо заполнить для получения акта списания ОС. В табличной части выбирается ОС и основание для списания, а инвентарный номер, балансовая стоимость, износ заполняются автоматически.

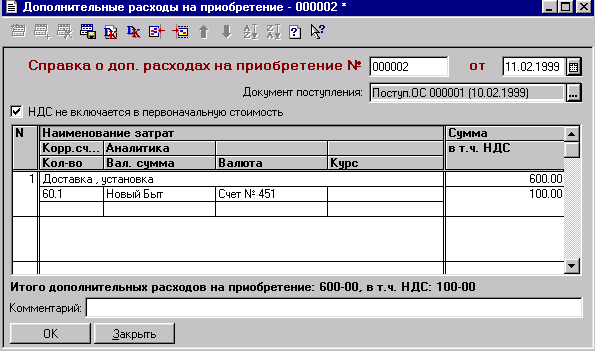

Документ “Учет дополнительных расходов по приобретению”

При приобретении ОС за плату, кроме сумм, уплачиваемых в соответствии с договором поставщику, организация может нести дополнительные расходы, которые включаются в первоначальную стоимость. К ним относятся:

суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением ОС;

вознаграждение, уплачиваемое посреднической организации, через которую приобретено ОС;

расходы по доставке, сборке, монтажу и т.д.

Для отражения в учете прочих затрат организации по приобретению ОС в Комплексной конфигурации предназначен документ “Дополнительные расходы на приобретение”. Этот документ можно вводить либо на основании документа “Приобретение ОС” из журнала “Учет ОС”, либо из меню “Документы” главного меню программы выбором пункта “Расходы – Дополнительные расходы на приобретение”.

Рис.35 Форма заполнения документа "Дополнительные расходы на приобретение

В реквизите “Документ поступления” указывается документ “Поступление ОС”, отражающий факт поступления в организацию ОС, приобретенного за плату у поставщика. При вводе на основании этот реквизит заполняется автоматически, а при непосредственном вызове документа по отражению дополнительных расходов из главного меню – выбирается из списка документов. В табличной части формы документа указываются фактические дополнительные расходы в данное ОС (кроме сумм, уплачиваемых поставщику). В графе “Наименование затрат” указывается статья дополнительных затрат, в графе “Корр. Счет” выбором из плана счетов – счет по кредиту и признаки аналитического учета. В графе “Сумма” табличной части указывается стоимость затрат, а в графе “в том числе НДС” – сумма НДС. В форме документа имеется флажок НДС не включается в первоначальную стоимость”. Если он установлен, то сумма НДС, указанная в документе, не включается в стоимость ОС. Введенный документ “Дополнительные расходы на приобретение” помещается в журнал “Прочие” (меню “Документы” главного меню программы, пункт “Прочие документы – Журнал прочих документов”). При проведении автоматически формируются проводки по дебету тех же счетов, которые были выбраны в документе – основании, в корреспонденции со счетом, указанным в табличной части документа в графе “Корр. счет”.

Комплекты основных средств

Каждое ОС может учитываться как отдельный объект, входить в состав какого – либо комплекта или быть разукомплектованным в результате ликвидации или продажи ОС из состава комплекта.

Список комплектов

Список комплектов ОС формируется в справочнике “Комплекты ОС”, который можно открыть из меню “справочники” главного меню программы, выбрав пункт “ОС – Комплекты ОС”. Справочник содержит список комплектов, которые учитываются на текущий момент или разукомплектованные по причине списания всех ОС, входящих в комплект. В колонке “Док. Формирования” отражается название документа, который сформировал или изменил комплект. Реквизит является периодическим, поэтому хранится вся история изменений комплекта. Наличие означает либо учитываемый на текущий момент, либо разукомплектованный комплект. Кнопка “Инвентарная карточка” позволяет сформировать инвентарную карточку на весь состав комплекта. Нажатием кнопки “Состав комплекта” можно для каждого комплекта вызвать список ОС, входящих в комплект. Состав комплекта может меняться, причем, при вводе ОС из комплекта объект ОС помечается как разукомплектованный. При формировании нового комплекта необходимо воспользоваться документом “Формирование комплекта”, с помощью которого выбираются ОС, входящие в состав комплекта. Вся история изменений комплектности хранится в соответствующих документах и в реквизите “Тип комплектности” справочника “Основные средства”. При нажатии кнопки “Инвентарная карточка” можно сформировать инвентарную карточку на целый комплект.

Формирование комплекта

Для регистрации комплекта ОС в Комплексной конфигурации используется документ “Формирование комплекта ОС”. Для ввода нового документа необходимо в меню “Документы” выбрать пункт “Учет ОС – Формирование комплекта ОС”. При заполнении этого документа необходимо ввести название комплекта, ввести номер или кнопкой “Назначить” автоматически выбрать следующий порядковый номер. Можно ввести комментарий к комплекту в реквизит “Дополнение”. В табличную часть документа необходимо ввести список ОС, которые входят в комплект. Ос выбираются из справочника “Основные средства”. Инвентарный номер заполняется автоматически. Для каждого объекта ОС можно ввести дополнительную информацию в комментарий.

Изменение комплекта

При списании или продаже ОС необходимо, прежде всего, вывести его из комплекта, если оно входит в комплект. Для ввода нового документа необходимо в меню “Документы” выбрать пункт “Учет ОС – Изменение комплекта ОС”. Для того, чтобы вывести ОС из комплекта, необходимо значение реквизита “Наличие” для ОС установить как “Нет”. При введении в комплект нового ОС нужно выбрать необходимое из списка справочника “ОС”, ввести на него дополнительную информацию в комментарий и установить значение “Да” реквизита “Наличие”. С помощью документа комплект можно полностью разукомплектовать: для этого нужно установить флажок “Уничтожение комплекта”. При уничтожении комплекта всем ОС, входящим в этот комплект, записывается признак “Разукомплектованный” на дату документа.

Документ “Перемещение ОС”

В процессе эксплуатации ОС могут передаваться из одного подразделения в др., менять свое назначение и т.д. Для регистрации в учете случаев перемещения ОС В Комплексной конфигурации используется документ “Перемещение ОС”. Для ввода нового документа необходимо в меню “Документы” выбрать пункт “Учет ОС – Перемещение ОС”. В документе необходимо заполнить реквизит “Основание перемещения”. Для формирования акта перемещения необходимо ввести реквизиты из справочника “Сотрудники”: “Председатель комиссии”, “1 – й член комиссии”, “2 – й член комиссии”, “3 – й член комиссии”, “Сдал”, “Принял”. Документом “Перемещение ОС” можно переводить группу ОС, а можно выбрать конкретное ОС. При вводе нового документа “Перемещение ОС” открывается форма редактирования с закладкой “Одиночный перевод”. При установке реквизита “Групповой перевод” закладка “Одиночный перевод” заменяется закладкой “Групповой перевод”.

Закладка "Одиночный перевод"

Для перевода конкретного ОС необходимо в реквизите “Наименование” выбрать из справочника ОС и затем заполнить все необходимые реквизиты. Документ построен следующим образом: в левой его части содержится информация об ОС на момент перемещения, в правой части задаются новые данные согласно данному документу. На момент введения нового документа известно месторасположение, материально – ответственное лицо, счет затрат. В правой части документа, относящейся к перемещению, возможен выбор нового материально – ответственного лица из справочника “Сотрудники”, нового подразделения – из справочника “Подразделения”, счет затрат из справочника счетов.

Закладка "Групповой перевод"

Табличную часть можно заполнить в интерактивном режиме – вводом новой строки – или нажав кнопку “Заполнить”. Для группового заполнения нужно установить необходимые реквизиты на момент перевода – “Подразделение”, “МОЛ”, или “Счет затрат”, тогда при нажатии кнопки “Заполнить” в список войдут определенные ОС.

Документ “Выбытие ОС”

При продаже ОС, передаче их в виде вклада в уставный капитал или безвозмездной передаче в типовой конфигурации следует использовать документ “Выбытие ОС”. Для ввода нового документа необходимо в меню “Документы” выбрать пункт “Учет ОС – Выбытие ОС”.

Реквизиты “Получатель” и “Договор” указываются, если ОС выбирают в результате продажи или передачи др. организации. Отражение в учете операции по выбытию ОС зависит от причины, которая указывается в реквизите “Причина выбытия” из перечня:

продажа;

безвозмездная передача;

передача в виде вклада в УК.

В зависимости от выбранной причины запрашивается дополнительная информация. В колонке “Цена реализации” нужно указать договорную цену, а в реквизите “Ставка НДС” - ставку НДС из справочника “Ставки НДС”. Сумма налога рассчитывается, исходя из цены реализации и ставки налога. Если ОС приобретается за наличный расчет, то в реквизите “Ставка НП” можно указать ставку налога с продаж. Общая стоимость по договору (колонка “Стоимость”) определяется как сумма всех ее составляющих. В некоторых случаях в соответствии с налоговым законодательством НДС, уплаченный при приобретении ОС, не возмещается из бюджета. При продаже таких ОС уплате в бюджет подлежит разница между суммой налога, предъявленной покупателю при продаже ОС, и суммой налога, не возмещенной в установленном порядке из бюджета. Для правильного начисления НДС, подлежащего уплате в бюджет в этом случае, в колонку “Невозм. НДС” табличной части следует ввести сумму не возмещенного налога. Реквизиты: “Председатель комиссии”, “1 – й член комиссии”, “2 – й член комиссии”, “3 – й член комиссии”, “Сдал”, “Принял” необходимо заполнить для получения печатной формы акта выбытия ОС. При проведении документа автоматически формируются проводки по выбытию ОС.

Документ “Переоценка ОС”

Для изменения балансовой стоимости, износа ОС в Комплексной конфигурации предназначен документ “Переоценка ОС”. Для ввода нового документа следует из меню “Регламенты” выбрать пункт “Переоценка ОС”. Документ позволяет провести переоценку ОС одним из трех методов. Первый метод позволяет провести переоценку с одинаковым коэффициентом для всех ОС, Если установлен переключатель “По единому коэффициенту”, то можно ввести значение коэффициента. Дальше переоценка будет проводиться путем умножения этого коэффициента на балансовую стоимость или на износ для всех ОС. Второй метод позволяет осуществлять переоценку путем индексации стоимости с применением индексов дифференцированных по типам и видам ОС, а также по периодам приобретения, используя справочники “Индексы переоценки”, “Коэффициенты переоценки” и “Классификатор ОКОФ”. Переоценку индексным методом можно проводить с учетом степени износа или без учета, для этого нужно установить или снять значение у соответствующего признака. Выбор коэффициентов из справочника осуществляется с помощью перечисления “Границы переоценки” для всех групп ОС. Т.к. коэффициенты выбираются в зависимости от периода ввода в эксплуатацию ОС, поэтому перечисления содержат столько значений, сколько существует интервалов, учитываемых при переоценке. Третий метод представляет: возможность назначить рыночные цены, установленные независимыми экспертами. Для метода прямого пересчета стоимости ОС предприятию предоставляется право установить рыночные цены, используя следующие необходимые документы и материалы:

справки о стоимости производства аналогичных видов ОС от предприятий – изготовителей;

справки от торгующих или снабженческих организаций об уровне цен;

экспертные заключения о рыночной стоимости зданий, сооружений и др. объектов ОС.

При нажатии кнопки “Заполнить” табличная часть документа заполняется ОС по выбранной фирме.

Индексы переоценки

Справочник “индексы переоценки” содержит список групп ОС, у каждой из которых свои коэффициенты переоценки для установленных периодов постановки на учет. Т.к. коэффициенты зависят от даты ввода в эксплуатацию ОС, справочник содержит необходимое число граф, соответствующих границам переоценки. Справочник можно открыть, выбрав из меню “Справочники” пункт “ОС – Индексы переоценки”. Дадим пояснения по реквизитам справочника. Начальный код, диапазон кодов из группы классификации ОС; Конечный код Наименование наименования групп переоценки; Период 1 коэффициенты пересчета для ОС, введенных в эксплуатацию до 1991 года; Период 2 - “ – до 1997 года; Период 3 - “ – в 1 квартале 1998 года; Период 4 - “ – в 2 квартале 1998 года; Период 5 - “ – в 3 квартале 1998 года; Период 6 - “ – в 4 квартале 1998 года;

Для удобства редактирования коэффициентов рекомендуется пользоваться режимом редактирования в диалоге (меню “Действия пункт “Редактировать в диалоге”).

Коэффициенты переоценки

По некоторым группам ОС при переоценки индексным методом учитывается степень износа. Справочник “Коэффициенты переоценки” содержит названия групп ОС, которые используют дополнительные коэффициенты. Справочник “Коэффициенты переоценки” имеет следующие реквизиты: Начальный код, диапазон кодов из группы классификации ОС; Конечный код - Наименование групп -наименования групп переоценки; % 1,2,3 проценты износа; 1,2,3 коэффициенты переоценки, соответствующие проценту износа. Для удобства редактирования коэффициентов рекомендуется пользоваться режимом редактирования в диалоге (меню “Действия пункт “Редактировать в диалоге”).

Ввод начальных остатков по ОС

Документ “Ввод начальных остатков по ОС” предназначен для ввода информации об ОС предприятия в начале эксплуатации конфигурации. При помощи этого документа можно ввести балансовую стоимость, износ, годовую норму амортизации, признак начисления амортизации и отредактировать дату ввода в эксплуатацию. Для ввода нового документа следует из меню “Регламенты” выбрать пункт “Ввод начальных остатков – ввод начального сальдо по ОС”.

Реквизит “Счет” позволяет указать счет бухучета, на который будут отнесены указанные ОС:

“Собственные. ОС”;

“Арендованное имущество”;

Имущество для сдачи в аренду”;

“Приобретение отдельных объектов ОС”;

“Приобретение отдельных объектов ОС по договору лизинга”;

001 “Арендованные. ОС”;

021 “ОС, сданные в аренду”.

При нажатии кнопки “Заполнить” табличная часть документа будет заполнена информацией об ОС из справочника “ОС”, по которым еще не введены остатки, В колонках табличной части следует указать недостающую информацию. При проведении документ сформирует проводки по вводу остатков.