Глава 7 расчеты с покупателями

Учетная процедура

Предприятие в процессе хозяйственной деятельности выступает не только в качестве покупателя ТМЦ, но и в качестве продавца производимой продукции или оказываемых услуг. В этом случае возникают расчеты с покупателями. Здесь возникает два основных варианта расчетов – оплата за реально выполненные работы и поставленные товары, или предоплата за предстоящие поставки и еще не выполненные работы. Оправдательным документом для первого вида платежей являются счета, акты о приемке выполненных работ и др. Оправдательным документом для выплаты авансов служат договора. Для осуществления безналичного перечисления денежных средств используется документ “Платежное требование – поручение”.

Платежные требования - поручения

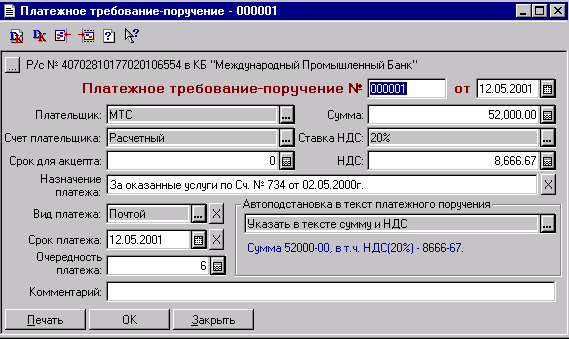

Применяются для расчетов между организациями. Платежное требование – поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ оказанных услуг. Для ввода нового документа из меню “Документы” главного меню программы необходимо выбрать пункт “Банковские -Платежные документы -Платежное требование-поручение”.

Рис. 25. Форма заполнения документа "Платежное требование - поручение"

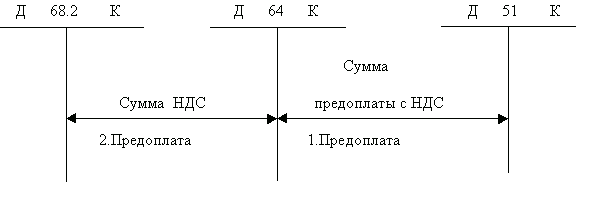

Основанием для отражения операций расчетов с покупателями в бухгалтерском учете является выписка с банковского счета .Суммы, зачисленные на расчетный счет , в банковской выписке отражаются в графе “Кредит”. Суммы оплаты ,поступившие от покупателя и зачисленные на расчетный счет организации ,отражаются в бухгалтерском учете проводками в дебет счета 51 “Расчетный счет” и кредит счета 62 “Расчеты с покупателями и заказчиками”. Предоплата переводится на расчетный счет предприятия и отражается как кредиторская задолженность предприятия перед покупателем готовой продукции .Предприятие ,получившее аванс ,выплачивает в бюджет с суммы аванса НДС ,поскольку авансовые платежи включаются в облагаемый оборот.

В связи с этим по факту поступления денег на расчетный счет делаются две записи ,схематично показанные на рисунке 26.

Рис. 26. Схема бухгалтерских проводок, отражающих полученную предоплату

1. -поступившие на расчетный счет сумма предоплаты отражается в кредите счета 64 “Расчеты по авансам полученным”

2. -сумма НДС списывается с дебета счета 64 в кредит счета 68.2 “Расчеты с бюджетом по НДС”

Каждая отгрузка товаров сопровождается оформлением счета-фактуры. Счета -фактуры составляются в двух экземплярах, один из которых предоставляется покупателю не позднее 10 дней от даты отгрузки товаров. Счета -фактуры регистрируются в книге продаж у поставщика и в книге покупок у покупателя. Счета - фактуры составляются поставщиком также по фактам поступления денежных средств, связанных с расчетами по оплате товаров, оказанных услуг, а также денежных срежст, поступивших в качестве предоплаты. Счета - фактуры ,составленные по фактам полученной предоплаты ,являются основанием для начисления налога на добавленную стоимость и регистрируются в книге продаж у поставщика ,но не предъявляются покупателям для регистрации в книге покупок.

Организация компьютерного учета

Настройка плана счетов

Для отражения в учете операций по расчетам с покупателями активно используется счет 62 “Расчеты с покупателями и заказчиками”, счет 64 “Расчеты по авансам полученным”, счет 68 “Расчеты с бюджетом”.

счет 62 объявлен активным;

счет 62 ведется в разрезе субсчетов:

62.1 “Расчеты с покупателями и заказчиками в рублях”

62.2 “Расчеты с покупателями и заказчиками в валюте”

62.3 “Векселя полученные”

на счете 68.2 ведется валютный учет (“+” в графе “Вал.”);

счет 64 объявлен пассивным;

счет 64 ведется в разрезе субсчетов:

64.1 “Расчеты по авансам полученным в рублях”

64.2 “Расчеты по авансам полученным в валюте”

на счетах 62 и 64 ведется аналитический учет в разрезе трех субконто вида: “Контрагенты”, “Основание”, “Варианты реализации”.

Список субконто “Вариант реализации” представляет собой перечисление, значениями которого являются все возможные способы реализации продукции:

реализация продукции (работ, услуг) с НДС 20%;

реализация продукции (работ, услуг) с НДС 10%;

реализация продукции (работ, услуг)без НДС;

выполнение работ, оказание услуг с НДС 16.67%;

выполнение работ, оказание услуг с НДС 9.09%;

производство ГСМ;

оказание посреднических услуг с НДС 20%;

оказание посреднических услуг с НДС16.67%;

оказание посреднических услуг без НДС;

и др.

Счет 68 "Расчеты с бюджетом"

счет 68 объявлен активно – пассивным;

счет ведется в разрезе субсчетов:

68.2 “Расчеты по НДС”

на счете 68 и его субсчете ведется аналитический учет в разрезе субконто “Виды платежей в бюджет”. Данному виду субконто соответствует перечисление “Платежи в бюджет”, значения которого представляют фиксированный перечень возможных платежей:

налог: начислено/ уплачено;

налог: доначислено/ уплачено ( самостоятельно);

налог: доначислено / уплачено ( по акту проверки);

штраф: начислено / уплачено;

пени: начислено / уплачено.

Ввод операций по предоплате

Для ввода операции по фактам оплаты или предоплаты, зачисленной на расчетный счет организации воспользуемся ручным вводом проводок.

Задача 20/2

Согласно договору №2 – ПК от 15.01.99 предприятием “ЭПОС” получена предоплата от КБ “Топ –Инвест” в счет предстоящей поставки офисной мебели. Факт предоплаты в сумме 84 000 руб. подтвержден выпиской с банковского счета от 28.01.99 с приложение платежного поручения № 44. Из платежного поручения следует, что в сумму предоплаты включен НДС 20%. Необходимо отразить факт получения предоплаты в компьютерной бухгалтерии.

|

|

|

КБ “Мирный” Выписка за 29.01.99 Счет № 30101810900000000123 Лицевой пассив ИНН 7701523456 ЗАО “ЭПОС” ВХОДЯЩИЙ ОСТАТОК: 156 500.00

| ||||||

|

№ |

Дата |

Номер док -та |

БИК |

Номер корр. счета |

Дебет |

Кредит |

|

1 |

28.01.99 |

44 |

044585305 |

40702810100000000716 |

|

84 000 |

|

|

|

|

|

|

|

|

|

ИСХОДЯЩИЙ ОСТАТОК: 156 500.00 | ||||||

Операция по факту полученной предоплаты может быть представлена в виде двух проводок.

|

№ |

Дт |

СубконтоДт |

Кт |

СубконтоКт |

Валюта |

Кол-во |

Вал.Сум. |

Сумма |

|

|

|

|

|

|

Курс |

Сод.Пров. |

№Ж | |

|

1 |

51 |

Мирный |

64.1 |

"Топ -Инвест" КБ |

|

|

|

84 000.00 |

|

|

|

|

|

Договор № 2-ПК от 15.01.99 |

|

Поступило от покупат. |

БК | |

|

|

|

|

|

Реализ. прод., НДС 20 % |

|

|

| |

|

2 |

64.1 |

"Топ -Инвест" КБ |

68.2 |

НалогНачисл./уплач. |

|

|

|

14 000.00 |

|

|

|

Договор № 2-ПК от 15.01.99 |

|

|

|

Выделен НДС |

БК | |

|

|

|

Реализ. раб с., НДС 20 % |

|

|

|

|

| |

В первой проводке отражена полная сумма предоплаты, поступившая на расчетный счет предприятия, во второй- сумма НДС, содержащаяся в предоплате. Обратим внимание на то, какие аналитические объекты установлены на счетах в сформированных проводках. На счете 51 в качестве значения субконто установлен расчетный счет в банке "Мирный". На счете 64 установлено значение для всех трех аналитических разрезов. В качестве контрагента определен КБ "Топ -Инвест", документа основания -"Договор № 2 -ПК", вариант реализации - "Реализация работ, услуг с НДС 20 %". На счете 68.2 автоматически установлено значение субконто - "Налог: начисленный/уплаченный".

ВЫПИСКА СЧЕТА – ФАКТУРЫ

Общие требования по составлению счетов-фактур

В счете-фактуре должны быть указаны:

порядковый номер;

наименование и идентификационный номер поставщика товара;

наименование получателя товара;

наименование товара;

страна происхождения товара: иностранное государство или Россия;

номер грузовой таможенной декларации, в соответствии с которой было произведено оформление товара иностранного производства;

стоимость(цена) товара;

сумма НДС;

дата составления счета-фактуры.

Счет-фактура подписывается руководителем и главным бухгалтером поставщика, а также лицом, ответственным за отпуск товаров, и скрепляется печатью организации. Счет-фактура составляется организацией-поставщиком по мере отгрузки товаров на имя организации-покупателя в двух экземплярах, первый из которых не позднее 10 дней с момента отгрузки товара предоставляется покупателю. В бузгалтерском учете момент отгрузки для целей составления счета-фактуры в общем случае соответствует отражению выручки от продаж на счете 46 "Реализация продукции (работ, услуг)" себестоимости продукции, т.е. переходу права владения, пользования и распоряжения от поставщика к покупателю. При отгрузке товаров, не облагаемых НДС, в счете-фактуре сумма налога не указывается и делается надпись "Без налога(НДС)". Применительно к счетам-фактурам под товаром понимается не только продукция собственного производства и товары для перепродажи. Товарами признаются другие активы(основные средства, нематериальные активы, МБП, материалы, оборудование к установке и т.д.), выбытие которых отражается на счетах 47 "Реализация и выбытие основных средств" и 48 "Реализация прочих активов". Счет-фактура составляется поставщиком таже по мере поступления(но не позднее 10 дней со дня получения) любых денежных средств, если их получение связано с расчетами по оплате товаров, в частности:

сумм авансовых платежей (предоплат), поступивших в счет предстоящих поставок товаров на счета поставщика в учреждениях банков либо в его кассу;

средств от взимания штрафов, взыскания пеней, выплаты неустоек, полученных за нарушение обязательств, предусмотренных договорами поставки товаров.

Такие счета-фактуры являются основанием для начисления НДС и регистрации в книге продаж у поставщика и не подлежат предъявлению покупателям для регистрации в книге покупок в целях зачета (возмещения) налога. При завершении нологового учетного периода до истечения указанного десятидневного срока составления счетов-фактур и регистрация в книге продаж производятся поставщиком в том отчетном периоде (месяце или квартале), когда произведена реализация товаров.

Составление счета-фактуры для покупателя

В типовой конфигурации "1С:Бухгалтерия" для выписки счета-фактуры покупателю потребуется документ "Счет-фактура выданный", вызов которого производится при работе либо с журналом "Выданные счета- фактуры" ("Журналы"-"Счета-фактуры выданные"), либо с журналом "Реализация" ("Журналы"-"Товары, реализация"). Первый режим используется, как правило, при получении авансовых платежей, штрафов, пени и т.д. Для выписки счета-фактуры непосредственно в журнале "Выданные счета-фактуры" следует ввести команду "Действия"-"Новый" или щелкнуть на соответствующей пиктограмме операций с журналом. Второй режим удобно использовать в том случае, когда выписке счета-фактуры предшествовало отражение в учете реализации активов (товаров, продукции, работ, услуг и т.д.) с помощью документов типовой конфигурации. Например, товары отгружены с помощью документа "Накладная на отгрузку товаров". Для выписки счета-фактуры на основании выписанной накладной в журнале "Реализация" необходимо курсором выделить накладную на отгрузку и вызвать документ "Счет-фактура выданный" ("Документы"-"Ввести на основании"-"Счет-фактура" или щелкнуть на соответствующей пиктограмме операций с журналом). В этом случае большинство реквизитов счета-фактуры будет заполнено автоматически переносом информации из документа-основания, а сохраненный счет-фактура будет помещен в журнал "Выданные счета-фактуры". Документ "Счет-фактура выданный" имеет экранную форму для ввода значений реквизитов и печатную форму для вывода на печать. Экранная форма документа состоит из шапки и табличной части. Каждому новому счету-фактуре программа автоматически присваивает уникальный номер в порядке возрастания. В поле "от" указывается дата составления счета-фактуры. Поле "оплачен" заполняется, если к моменту выписки счета-фактуры покупателем (заказчиком) полностью произведена оплата. В реквизите "Грузоотправитель" по умолчанию установлен флажок "он же". Если продавец не является грузоотправителем, то флажок убирают и в поле ввода выбором из справочника "Контрагенты" указывают организацию-грузоотправителя. Если эта информация в справочнике отсутствует, она заносится в него в процессе ввода документа ("Список контрагентов (Выбор)"-"Действия"-"Новый" или щелкнуть на соответствующей пиктограмме операций со справочником). В поле "Получатель" также выбором из справочника "Контрагенты" указывается покупатель. По умолчанию эта организация считается и грузополучателем. Если по условиям договора получателем груза выступает третья огранизация, то она вносится в поле "Грузополучатель". Данные о контрагенте в справочник "Контрагенты" можно ввести непосредственно при составлении счета-фактуры. В поле " К платежно-расчетному документу №" указывают номер и дату расчетного документа, к которому прилагается счет-фактура. Дополнительные условия поставки, которые касаются условий транспортировки и оплаты (в безналичном порядке, наличными деньгами через кассу и т.п.) отражаются в поле "Дополнение". В табличной части находятся сведения о реализованном товаре, при отгрузке товаров в табличной части указываются : наименование товара, количество цена за единицу. Выбор товара производится из справочника "Номенклатура", в котором содержится также дополнительная информация, необходимая для заполнения счета-фактуры (полное наименование, единица измерения, продажня цена и т.д.). При составлении счета-фактуры на реализацию горюче-смазочных материалов табличная часть при установленном флажке "Учитывать налог на ГСМ" дополняется графой "Ставка НГСМ/Сумма НГСМ" (налог на ГСМ). В верхней части указывают ставку налога, сумма его подсчитывается автоматически. С помощью переключателя в нижней части экранной формы дополнительно устанавливают, печатать ли сумму налога на реализацию ГСМ в графе "Акциз" или выводить ее отдельной графой. Выделение НГСМ в счете-фактуре действующим законодательством не предусмотрено, но и не запрещено, что позволяет получить по составленному счету-фактуре более полную картину о сумме, подлежащей оплате покупателем. В счете-фактуре установленного образца не предусмотрено также выделение налога с продаж в случае, если оплата производится в наличной денежной форме. Но для целей налогового учета расчетов с бюджетом по этому налогу с помощью флажка "Учитывать налог с продаж" можно ввести сумму налога в отдельную графу табличной части. Способ печати суммы налога в счете-фактуре (строкой или отдельной колонкой) определяет соответствующий переключатель экранной формы документа.

Счета-фактуры на авансы и финансовые санкции

В особом порядке оформляют счета-фактуры на предварительную оплату (аванс), при получении штрафов, пени и пр. Для подобных "товаров" в справочнике "Номенклатура" открыта группа под названием "Служебные", в которую включают объекты с наименованием "Аванс(предварительная оплата)", "Штрафы, пени, неустоики за нарушение обязательств", "Передача в уставный капитал" и т.д. Законом "О налоге на добавленную стоимость" установлено, что в облагаемый оборот включаются любые средства, если их получение связано с оплатой товаров. Таким образом, пени облагаются НДС по ставке 16,67%, и при их получении составляется счет-фактура. Поскольку ставка, по которой облагаются пени, является расчетной (производной от установленной ставки 20 %), то в шапке экранной формы устанавливают флажок "НДС включен в графу "Сумма без НДС"...". В графе "Цена" указывают объект налогооблажения. В графе "Ставка НДС" указывают базовую ставку, установленную законом,- 20 %. При этом сумма НДС автоматически рассчитывается по расчетной ставке 16,67 % от указанного объекта обложения. Именно расчетная ставка и выводится в печатной форме счета-фактуры. Обращаем внимание, что при составлении пообных счетов-фактур значения показателей в графах "Цена", "Сумма" и "Всего" совпадают.

Журнал учета выданных счетов-фактур

Все счета-фактуры, составленные в отчетном налоговом периоде (месяце или квартале), необходимо подшить и пронумеровать. Они образуют журнал учета выданных счетов фактур. Этот журнал можно дополнить реестром выданных счетов-фактур. Для этого из меню "Сервис" главного меню конфигурации следует выбрать пункт "Обработка документов", установить необходимый налоговый период, включить в обработку документы вида "Счет-фактура выданный" и нажать на кнопку "Сформировать реестр".

Составление книги продаж

Выписанные поставщиком счета-фактуры регистрируются в книге продаж. Регистрация производится в хронологическом порядке по мере признания выручки от реализации товаров для целей налогового учета (по мере отгрузки или по мере оплаты, в зависимости от установленной учетной политики). В типовой конфигурации "1С:Бухгалтерии" книга продаж представляет собой отчет, который формируется по документам двух видов: "Счета-фактуры выданные" и "Запись книги продаж". Для организаций с учетной политикой "по отгрузке" выписанный счет-фактура автоматически включается в книгу продаж того налогового периода месяца, квартала), в котором он выписан, независимо от факта оплаты. Для организаций с учетной политикой "по оплате" в книгу продаж автоматически включаются счета-фактуры с заполненным реквизитом "оплачен", если дата оплаты приходится на налоговый период (месяц, квартал), за который составляется книга продаж. Если ранее выписанный счет-фактура оплачен целиком одним платежом, его нужно найти в журнале "Счета-фактуры выданные" ("Журналы"-"Счета-фактуры выданные"), затем открыть экранную форму ("Действия-"Открыть" или дважды щелкнуть мышью) и заполнить реквизит "Оплачен" (ввести дату оплаты). При оплате счета-фактуры по частям "регистрацию" счета-фактуры на каждую поступившую сумму в книге продаж производят с помощью документа "Запись книги продаж". Для этого счет-фактуру, по которому поступила частичная оплата, необходимо выбрать курсором в журнале "Выданные счета-фактуры" и вызвать документ "Запись книги продаж" ("Действия"- "Ввести на основании" или щелкнуть на соответствующей пиктограмме операций с журналом). Каждой записи, сформированной документом "Запись книги продаж", программа автоматически присваивает уникальный номер в порядке возрастания. Если запись формируется на основании счета-фактуры, то программа автоматически при открытии заполняет поля экранной формы данными из счета-фактуры.В поле "Основание" после даты и номера счета-фактуры помечают, что оплата произведена частично, а в поле "оплачен" указывают дату частичной оплаты. В поле "Всего продаж, включая НДС" уточняют сумму, подлежащуюрегистрации в книге продаж, а в группе реквизитов раздела "В том числе" указывают сумму без НДС и сумму НДС. После заполнения экранной формы документ сохраняют (кнопка "ОК"). Документ "Запись книги продаж" используется также в тех случаях, когда в книге продаж нужно "зарегистрировать" иные документы кроме счета-фактуры. Например. при реализации товаров за наличный расчет предприятиями розничной торговли и общественного питания, при оказании организациями платных услуг (работ) непосредственно населению за наличный расчет с использованием контрольно-кассовой машины (ККМ) в книге продаж должны фиксироваться показатели контрольных счетчиков ККМ. Организации, реализующие товары (работы, услуги) непосредственно населению без использования ККМ (в случаях, предусмотренных законодательством Российской Федерации), в книге продаж регистрируют информацию о бланках строгой отчетности. Для "регистрации" в книге продаж налогооблагаемых объектов в подобных случаях в журнале "Выданные счета-фактуры" необходимо вызвать экранную форму документа "Запись книги продаж" ("Действия"-"Новый" или щелкнуть на соответствующей пиктограмме операций с журналом). При "регистрации" в книге продаж показателей ККМ или бланков строгой отчетности поле "Покупатель" не заполняют, а в поле "Основание" указывают номера контрольных счетчиков ККМ или бланков строгой отчетности. При заполнении реквизитов раздела "В том числе" следует учитывать, что в продажи, облагаемые НДС по ставке 20 %, включая также обороты, облагаемые по расчетным ставкам 16,67 % и 13,79 %, а в продажи, облагаемые по расчетной ставке 9,09 %. При отгрузке товаров (выполнении работ, оказании услуг) под полученный аванс сначала вводится сторнирующая "Запись книги продаж" с реквизитами счета-фактуры, выписанного при поступлении аванса. Затем на эту же сумму "регистрируется" счет-фактура, выписанный при отгрузке товаров (выполнении работ, оказании услуг). Обращаем внимание, что в бухгалтерском учете сумма НДС по полученным авансам восстанавливается обратной проводкой по кредиту счета 64.1 "Расчеты по авансам полученным в руб." в дебет счета 68.2 "Расчеты с бюджетом по НДС". В налоговом учете (книге продаж) восстанавливаемую сумму НДС и оборот, с которого налог начислен, показывают со знаком минус в поле "Всего продаж, включая НДС" и в соответствующих полях раздела "В том числе".

Выписка счета- фактуры

По факту поступившей предоплаты бухгалтерия предприятия должна выписать счет- фактуру и включить соответствующую запись в книгу продаж.

Задача 8

02.02.99 по факту предоплаты, поступившей 28.01.99 от КБ "Топ Инвест", в бухгалтерии предприятия "ЭПОС" выписывается счет - фактура №1. Выписанный счет - фактура регистрируется в книге продаж, но не объявляется покупателю.

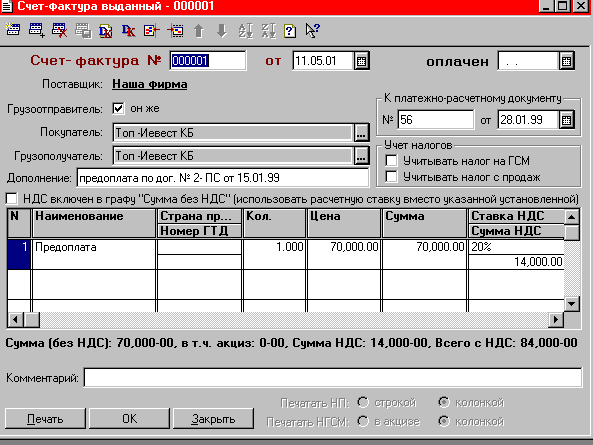

Для реализации поставленной задачи необходимо обратиться к документу "Счет - фактура выданный" Для ввода нового счета – фактуры из меню “Документы” выберите пункт “Счета – фактуры – Счет – фактура выданный”. Далее потребуется заполнить экранную форму документа, как это показано на рис. 29.

Рис. 29. Формирование счета - фактуры по факту предоплпты

Счет – фактуру можно вводить на основании следующих документов:

“Выбытие МБП”;

“Передача ОС”;

“Передача НМА”;

“Отгрузка материалов на сторону”;

“Выполнение этапа работ”.

В этом случае из документа – основания подставляются наименования покупателя и грузополучателя, а также переносится информация из табличной части документа. Остальные реквизиты требуют ручного ввода. Если грузоотправителям является сторонняя организация, следует отключить флажок “Грузоотправитель – он же” и ввести наименование грузоотправителя в появившейся реквизит диалога. Заполнение реквизита “Грузоотправитель” выполняется путем выбора необходимого элемента из справочника “Контрагенты”. Если флажок “Учитывать налог с продаж”установлен, в табличной части документа появляются колонки для выбора ставки налога и ввода суммы налога, а в нижней части формы документа становятся доступны управляющие элементы, при помощи которых можно задать режим отражения налога в печатной форме счета – фактуры. Заполнение графы “Наименование” табличной части счета – фактуры производится путем выбора из справочников: “Материалы”, “МБП” “Нематериальные активы”, “Основные средства”. Вид справочника необходимо указывать при вводе каждой новой строки счета – фактуры. Для выписки счета – фактуры на предоплату, при получении штрафа и в др. случаях в одном из указанных выше справочников необходимо создать группу под названием “Служебные”. В эту группу включают элементы с наименованием “Предоплата”, “Безвозмездная передача”, “Совместная деятельность”, “Передача в уставный капитал” и др. Элементы этой группы следует выбирать в колонке “Наименование” при выписке счета – фактуры в указанных случаях. Ввод новой группы и нового элемента в справочник "Номенклатура" можно выполнить непосредственно в процессе заполнения поля "Наименование" формы документа. Для этого потребуется выполнить следующую последовательность действий:

При заполнении графы "Наименование" обратиться к справочнику "Номенклатура". Справочник раскроется в режиме выбора элемента.

выполним ввод в справочник новой группы .

Ввести в справочник код новой группы и ее наименование В качестве кода укажем значение "0", чтобы тем самым выделить особое назначение данной группы, а в качестве наименования укажем - "Служебные".

Войти в группу "Служебные" и ввести в нее новый элемент одним из обычных способов (например, нажатием клавиши Insert). Среди реквизитов заполнения справочника в данном случае важно заполнить поля "Наименование" и "Ставка НДС", установив для последней значение -20 %.

Выйти из справочника, нажатием экранной кнопки Ok, подтвердив необходимость сохранения вновь введенного элемента.

Результаты ввода документа "Счет - фактура выданный"

Счет – фактура не формирует бухгалтерских проводок, хотя запись о сформированном документе отражается в журнале операций.

|

Журнал операций (01.01.99 - 31.03.99) | |||||

|

Дата |

Время |

Документ |

Номер |

Содержание |

Сумма |

|

02.02.99 |

. |

Счет -факт. |

1 |

Покупатель: КБ"Топ -Инвест" |

84 000.00 |

|

|

|

|

|

|

|

При последующей оплате выданного ранее выписанного счета – фактуры следует найти этот счет в журнале “Счета – фактуры выданные” и заполнить реквизит “оплачен”, поставив дату оплаты счета – фактуры. Содержимое этого реквизита будет отражаться в графе “Дата оплаты счета – фактуры поставщика” книги продаж.

Регистрация счетов - фактур в книге продаж

Счета - фактуры, составленные поставщиком, регистрируются в книге продаж. В типовой конфигурации возможны два варианта регистрации счетов - фактур в книге продаж. Они зависят от выбранной учетной политики предприятия в отношении метода определения выручки от реализации готовой продукции. Выбранный метод отражается в параметрах настройки программы через режим "Настройка - Сведения об организации (Учет), где устанавливается один из двух возможных методов определения выручки:

по оплате;

по отгрузке.

Для организаций, определяющих момент реализации "по отгрузке", при выписке счета - фактуры происходит автоматическая регистрация в книге продаж.. Для организаций с учетной политикой “по оплате” счет -фактура автоматически регистрируется в книге продаж после ввода в форму документа даты оплаты (реквизит “оплачен”). При частичной оплате счета -фактуры нужно воспользоваться документом "Записб книги продаж", при помощи которого вводятся данные об оплате. Мы еще раз обратимся к вопросу формирования счетов -фактур и записей в книге продаж в главе 16 "Учет реализации готовой продукции".

Книга продаж

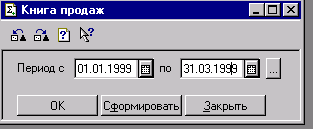

Книга продаж строится из формы журнала “Выданные счета – фактуры” (вызывается из меню “Документы”главного меню программы выбором пункта “Счета фактуры – Журнал выданных счетов – фактур”).

Рис. 27. Книга прожаж

Книга продаж строится параллельно по регистру “Взаиморасчеты покупателей” и документам “Счет – фактура выданный “(по неторговым операциям) и “Запись книги продаж”. Для счетов – фактур по торговым операциям необходимо иметь в виду следующее. Счета – фактуры должны составляться на основании расходной накладной. В случае частичной оплаты отгруженных товаров (при учетной политике “по оплате”) в книге продаж выводится строка на каждую сумму, поступившую в порядке частичной оплаты, c указанием реквизитов счета – фактуры по этим отгруженным товарам и пометкой по каждой сумме “частичная оплата”. Счета –фактуры должны составляться также по авансам (предоплатам), полученным в счет предстоящих поставок товаров (ввод счетов – фактур на основании документов о перечислении денег). При формировании счетов – фактур, по указанным суммам денежных средств, на месте наименования товаров автоматически отмечается назначение получаемых средств. Выписка расходной накладной под полученную сумму аванса должна сопровождаться составлением счета – фактуры (выписывается на основании этой накладной). При этом в книге продаж сначала будет выводиться сторнированная запись на сумму ранее начисленного налога по полученному авансу с указанием реквизитов счета – фактуры, составленного при его получении, а затем сам счет – фактура, составленный при отгрузке товара. Порядок включения документов в книгу продаж зависит от значения реквизита “Метод определения выручки” для выбранной фирмы. Следует учитывать, что строки обоих типов в книге продаж (сформированные по регистру “Взаиморасчеты покупателей” и по документам “Счет – фактура выданный” (по неторговым операциям) и “Запись книги продаж” формируются вперемешку, в зависимости от логической последовательности совершения реальных хозяйственных операций.

Документ “Запись книги продаж”

Данный документ предназначен для ввода записей в книгу продаж. Ввод записей в книгу продаж может потребоваться:

для организаций с учетной политикой “по оплате” – при частичной оплате ранее выставленного счета – фактуры;

при сторнировании счета – фактуры, выписанного при получении аванса от покупателя;

в др. случаях, предусмотренных регламентирующими документами.

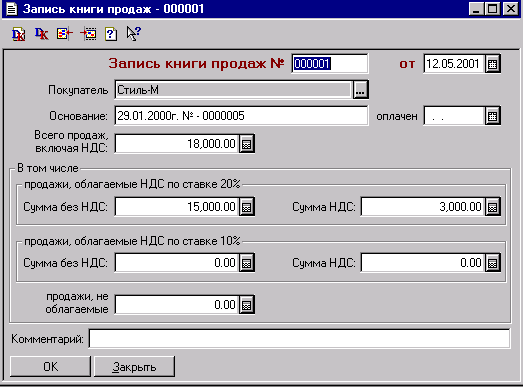

Ввод документа “Запись книги продаж” производится вручную или на основании документа “Счет – фактура выданный”. Для ввода нового документа из меню “Документы” главного меню программы выберите пункт “Счета – фактуры – Запись книги продаж ( по неторг. опер.)”.

Рис. 28. Форма заполнения документа "Запись книги продаж"

Если учетная политика организации предусматривает определение выручки от реализации по оплате, то при частичной оплате счета – фактуры следует ввести документ “Запись книги продаж” на сумму частичной оплаты. В реквизит “Основание” следует ввести номер и дату оплачиваемого счета – фактуры и слова “частичная оплата”. Дата оплаты вводится в реквизит “оплачен”. Документ “Запись книги продаж” также используется для ввода в книгу продаж корректирующих записей в случаях, когда отражению в книге продаж подлежат др. первичные учетные документы, кроме счетов – фактур. Для корректирующих записей книги продаж все суммы в данный документ следует вводить со знаком “ – “ (минус). Дату и номер первичного учетного документа, и др. информацию следует вводить в реквизит “Основание”. Документ не создает проводок. Результат работы документа отражается в книге продаж.