Глава 6 учет расчетов с поставщиками

Учетная процедура

Расчеты с поставщиками, как правило, осуществляются в безналичной форме с помощью различных банковских операций. Наиболее часто в практике хозяйственной деятельности имеют место расчеты за полученные товары и оказанные услуги, выполняемые работы или окончательный расчет между поставщиком, подрядчиком, с одной стороны, и покупателем, заказчиком – с др. стороны. Оправдательным документом для такого рода платежей являются счета, акты о приемке выполненных работ и др., на основании которых выписывается платежное поручение.Оплата и окончательный расчет за полученные товары оформляются проводкой.

Дт сч. 60 Кт сч. 51

В хозяйственной практике имеет место предварительная оплата за еще не полученные товары или авансовые платежи за еще не выполненные работы. Оправдательным документом для выплаты авансов служит договор. В договоре должен быть оговорен процент авансового платежа от договорной цены. Предприятие, получившее аванс, выплачивает в бюджетс суммы аванса НДС. Выданный аванс отражается в бухучете одной записью.

Дт сч. 61 Кт сч. 51

Для учета расчетов по претензиям, предъявленным поставщикам, подрядчикам и др. Организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням, неустойкам используется счет 63 Расчеты по претензиям. Наиболее распространенной формой безналичных расчетов в нашей стране являются расчеты путем платежных поручений. В качестве целей платежей могут выступать.

расчеты за полученные товары, оказанные услуги, выполненные работы,

предварительная оплата за предстоящие поставки товаров, оказание услуг, выполнение работ,

оплаты, производимые по нетоварным операциям. Платежи налогов, отчисления в фонды, перечисления денежных средств на счета сотрудников и пр.

Выписка платежного поручения не сопровождается формированием проводок, поскольку оно представляет собой лишь намерение осуществить платеж. И только после того. как с расчетного счета предприятия банком списана указанная сумма, что подтверждается выпиской с расчетного счета, производится отражение данного факта на счетах бухгалтерского учета.

|

|

Компьютерный учет

|

|

|

|

Настройка плана счетов

Для учета расчетов с поставщиками активно используется счета “60 Расчеты с поставщиками и подрядчиками”, 61 “Расчеты по авансам выданным”, 63 “Расчеты по претензиям”.

Счет 60 объявлен пассивным;

Счет 60 ведется в разрезе субсчетов:

60.1 “Расчеты с поставщиками и подрядчиками в рублях”;

60.2 “Расчеты с поставщиками и подрядчиками в валюте”;

60.3 “Векселя выданные”, предназначен для учета расчетов, производимых при помощи векселей.

Счет 61 “Расчеты по авансам выданным” объявлен активным;

Счет 61 ведется в разрезе субсчетов:

61.1 “Расчеты по авансам выданным в рублях”,

61.2 “Расчеты по авансам выданным в валюте”,

для субсчетов 60.2 и 61.2 установлен валютный учет ( “+” в графе “вал”),

на счете ведется аналитический учет в разрезе субконто “Контрагенты” и “Основание”.

Вид субконто “Основание” представлен в виде справочника, содержащего сведения о документах, являющихся основанием для расчетов. Данный справочник имеет наименование “Договора”. Наличие данного аналитического разреза позволяет выяснить сумму дебиторской (кредиторской) задолженности по каждому документу, а также отслеживать одновременное возникновение дебиторской и кредиторской задолженности у одного и того же контрагента.

Настройка справочников

Для организации аналитического учета на счетах расчетов с поставщиками используются два справочника “Контрагенты” и “Договора”. Справочник “Договора” является подчиненным справочнику “Контрагенты”. Это значит, что каждое значение этого справочника принадлежит к конкретному элементу справочника “Контрагенты”. В связи с этим для заполнения справочника “Договора” или обращения к нему сначала следует открыть спавочник “Контрагенты”, выбрать нужный элемент, а затем открыть справочник “Договора”, в котором будут показаны элементы, относящиеся к конкретному контрагенту. В справочник “Договора” вводятся элементы, которые предполагается использовать для ведения аналитического учета в разрезе оснований по взаиморасчетам с организациями. В него могут вводиться наименования документов, являющихся основаниями для ведения взаиморасчетов с организациями: договора, номера выписанных счетов актов и др. документов в разрезе которых предполагается учитывать взаиморасчеты.

Справочник содержит три реквизита:

“Код” - порядковый номер документа в списке. “Наименование” - содержит основные сведения о документе в произвольном виде. Целесообразно вводить наименование документа, его номер и дату выписки документа. “Срок платежа” – используется регламентированными отчетами для определения срока погашения задолженности.

Оплата счета поставщика

Рассмотрим порядок действия, выполняемых в бухгалтерии при оплате счета поставщика, в условиях ведения компьютерного учета.

1. Регистрация контрагента.

В справочник “Контрагенты” вводится информация о поставщике. (см. п. Справочник "Контрагенты") 2. Регистрация счета. Поскольку конфигурация программы настроена на ведение аналитического учета расчетов с поставщиками в разрезе документов – оснований, вполне разумно сразу же по приходе таких документов осуществлять их регистрацию в справочнике “Договора”.(см. выше п. "Настройка справочников") 3. Выписка платежного поручения. (см. ниже п. "Выписка Платежного поручения") 4. Получение и ввод банковской выписки. (см. п. "Банковская выписка") При поступлении выписки банка, подтверждающей платеж, факт оплаты отражается в учете проводкой в дебет счета расчетов с поставщиками и кредит счета 51 “Расчетный счет”.

Рассмотрим реализацию всех перечисленных этапов на примере.

Задача 20.1

Предприятие “ЭПОС” осуществляет оплату по счету № 345/21 от 22.01.99, поступившему от завода “Фрезер” за поставку производственного оборудования “Станок сверлильный СДС –1” в количестве 1 шт. на сумму 12 000 руб., включая НДС 20%.

23.01.99 выписано платежное поручение от 23.01.99 и оАКБ “Мирный”. В счете указаны следующие банковские реквизиты завода “Фрезер”: Полноe наименование: Инструментальный з-д “Фрезер” Адрес: ул. Станкостроителей, дом 9 ИНН: 7760345656 Расчетный счет: 40702810400000000217 В банке: АКБ “Союзный” Адрес банка: ул. Коммуны, 66/6 Корр. Счет: 30109810700000000005 БИК: 044565005

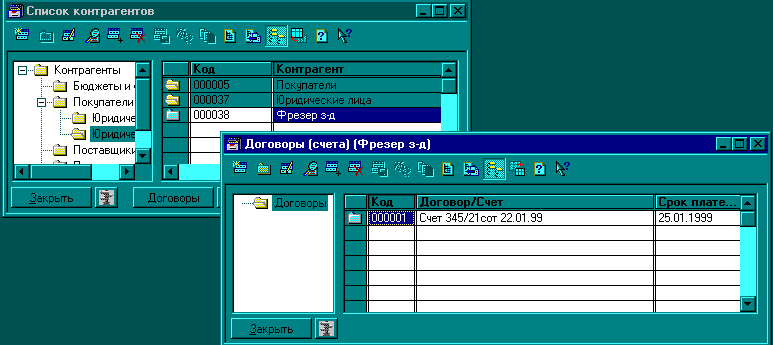

Регистрация новой организации в справочнике "Контрагенты"

Порядок заполнения справочника "Контрагенты" был рассмотрен ранее. Новую организацию необходимо ввести в справочник как элемент группы "Организации", которая, в свою очередь, входит в группу "Юридические лица". Новому элементу автоматически будет присвоен порядковый код - 2. Результатом ввода явится новая запись в справочнике "Контрагенты", содержащая все требуемые реквизиты завода "Фрезер".

Регистрация счета в справочнике "Договора"

Для регистрации поступившего счета необходимо ввести его в справочник "Договора".(см. выше п."Настройка справочников") Результат ввода информации о документе показан на рис. 21.1.

Рис. 21.1 Регистрация счета в справочнике "Договора"

Выписка платежного поручения

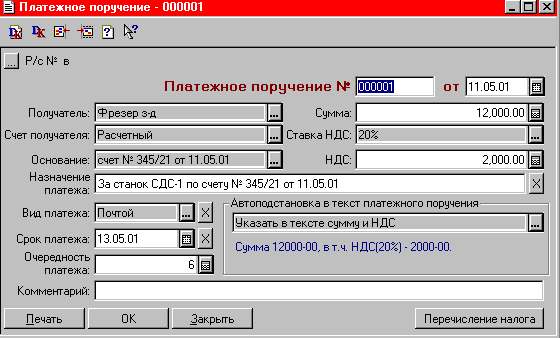

Платежное поручение – поручение организации банку о перечислении соответствующей суммы с его расчетного счета на расчетный счет получателя. Для выписки платежного поручения предназначен документ “Платежное поручение”. Для ввода нового документа необходимо выбрать из меню пункт “Банковские - Платежное поручение”. Рассмотрим последовательность действий при заполении формы документа "Платежное поручение", показанной на рис. 16..

Рис. 16. Заполнение формы документа "Платежное поручение"

1. Фирму и расчетный счет можно установить нажав кнопку “…” слева от слова Фирма. 2. В поле "№" вводится номер платежного поручения. Всегда устанавливается автоматически, но его можно изменить вручную 3. В поле "от" вводится дата выписки платежного поручения. 4. Реквизит “Получатель” выбирается из справочника “Контрагенты”.Из него выбирается - завод "Фрезер". 5. В реквизите “Счет” получателя выбором из справочника “Расчетные счета” следует указать по каким банковским реквизитам отправлять денежные средства. Справочник “Расчетные счета” подчинен справочнику “Контрагенты”. 6. Реквизит “Основание” заполняется выбором из справочника “Договоры”. Если основание в справочнике отсутствует, то информацию можно внести в процессе выписки платежного поручения. Для ввода НДС следует указать ставку налога, либо ввести сумму налога, выбрав вариант подстановки в назначении платежа суммы платежа и НДС. 7. В поле "Сумма" вводится сумма перечисления, включающая НДС. 8. Ставка НДС определена по умолчанию равной 20 %. 9. В поле "НДС" помещается сумма НДС, автоматически рассчитанная исходя из процентной ставки НДС и суммы платежа. 10. В поле "Назначение платежа" вводится краткое содержание операции, проводимой платежным поручением, в которой следует отразить следующие моменты:

назначение общей суммы платежа, т.е. за какой товар, за какие услуги перечисляются средства;

номер и сокращенное название оправдательных документов;

если перечисление производится до получения товара, то указывается, что данный платеж является предоплатой.

11. Автоматически к информации, содержащийся в поле "Назначение платежа", может быть добавлен текст, отражающей сумму платежа. и НДС. Выбор нужного варианта осуществляется в экранном поле "Автоподстановка в текст платежного поручения" 12. "Вид платежа" выбирается из списка. Если платеж производится в пределах одного расчетно – кассового центра, реквизит не заполняется. 13. "Срок платежа" не указывается до особого распоряжения. 14. В поле "Очередность платежа" прорставляется цифрой (1-6) приоритет платежа в соответствии с гражданским кодексом РФ.

Результаты ввода платежного поручения

Платежное поручение № 1 от 23.01.99 зарегистрировано в журнале документов "Платежные поручения" в виде следующей записи.

|

Платежные поручения (01.01.99 - 31.03.99) | ||||

|

Дата |

Номер |

Сумма |

Получатель |

Договор |

|

23.01.99 |

1 |

12 000.00 |

"Фрезер" з-д |

Счет 345/21 от 22.01.99 |

|

|

|

|

|

|

По этой записи можно вновь обратиться к экранной форме ввода данного документа.

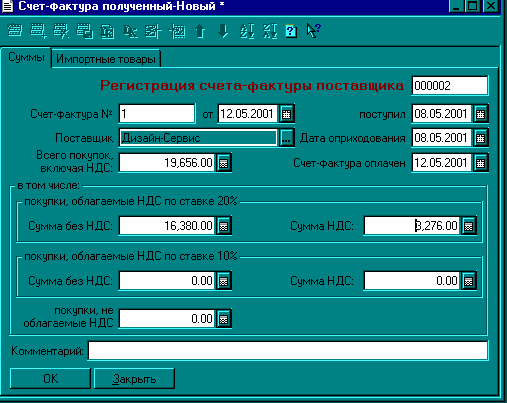

РЕГИСТРАЦИЯ СЧЕТА - ФАКТУРЫ ПОСТАВЩИКА

Для регистрации счетов – фактур, полученных от поставщиков, в типовой конфигурации используется документ “Счет – фактура полученный”. Для ввода нового документа из меню “Документы” главного меню программы выберете пункт “Счета – фактуры – Счет -фактура полученный" . При регистрации указывается номер и дата счета – фактуры поставщика, и дата поступления счета – фактур.

Рис. 22. Заполнение формы документа "Счет - фактура полученный"

Заполнение реквизита “Поставщик” производится выбором из справочника “Контрагенты”. В реквизите “Дата оприходования” указывается дата оприходования ТМЦ. Реквизит “Счет –фактура оплачен” заполняется, если к моменту регистрации счет – фактура поставщика уже оплачен. В реквизите “Всего покупок, включая НДС” указывается сумма покупок для целей исчисления НДС. При заполнении реквизитов раздела “В том числе” следует учитывать, что в покупки, облагаемые по ставке 20%, включаются также обороты, облагаемые по расчетным ставкам 16,67% и 13, 79%, а в покупки, облагаемые по ставке 10%, - обороты, облагаемые по расчетной ставке 9, 09%. Документ “Счет – фактура полученный” используется как основание для ввода документов “Запись книги покупок”.

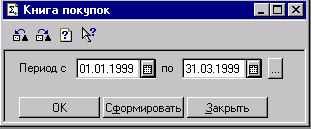

Книга покупок

Книга покупок строится из формы журнала “Полученные счета – фактуры” (вызывается из меню “Документы” главного меню программы выбором пункта “Счета – фактуры – Журнал полученных счетов – фактур”).

Рис. 23. Книга покупок

Для счетов –фактур по торговым операциям необходимо иметь ввиду следующее. Соответствующие записи в книге покупок делаются после оприходования товаров и по мере их оплаты, поэтому ввод документов “Регистрация счета – фактуры” следует выполнять на основании приходных накладных. В случае частичной оплаты оприходованных товаров, соответствующая запись в книге покупок выводится на каждую сумму, перечисленную поставщику в порядке частичной оплаты, с указанием реквизитов счета – фактуры по полученным товарам и пометкой у каждой суммы “частичная оплата”. В книгу покупок будут включены документы “Запись книги покупок”, у которых заполнены обе даты – дата оприходования товара и дата оплаты счета. Следует иметь в виду, что подсчет итоговых сумм по графам книги покупок выполняется с учетом знаков сумм в графе “Всего покупок, включая НДС” и в графах раздела “В том числе”; также учитывается состояние опции “Включать в итоговые суммы” документа “Запись книги покупок”. В самом общем случае, итоговые суммы по графам книги покупок могут быть не равны сумме значений по строкам книги покупок.

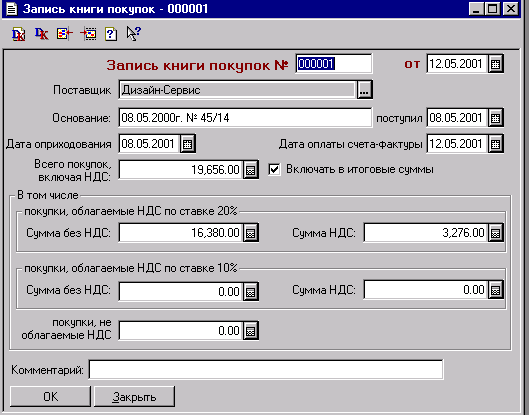

Документ “Запись книги покупок"

“Счета – фактуры, полученные покупателем от поставщика, являются основанием для регистрации в книге покупок у покупателя, В Комплексной конфигурации для регистрации счетов- фактур в книге покупок используется документ “Запись книги покупок”. Документ “Запись книги покупок “ можно вводить вручную или на основании ранее введенного документа "Счет – фактура полученный”.

Рис. 24. Документ "Запись книги покупок"

Реквизит “Счет – фактура №” заполняется лишь в том случае, если запись в книгу производится на основании счета – фактуры, полученного от поставщика. Если основанием записи в книгу покупок является иной первичный документ, то сведения об этих документах заносятся в реквизит “Комментарий”. Заполнение реквизита “Поставщик” производится выбором из справочника “Контрагенты”. При регистрации в книге покупок кассовых чеков или бланков строгой отчетности в справочник “Контрагенты” вводятся краткие сведения о контрагенте: наименование организации – продавца, ИНН. В реквизите “Всего покупок, включая НДС” указывается сумма покупок для целей исчисления НДС. В тех случаях, когда в соответствии с действующим законодательством счета – фактуры, полученные от поставщиков, подлежат обязательной регистрации в книге покупок, но без предъявления к зачету налога по ним, в диалоге документа “Запись книги покупок” следует снять флажок “Включить в итоговые суммы”. При этом в реквизит “Комментарий “ необходимо внести причину отказа от возмещения налога: “совместная деятельность”, "передача в уставный фонд”, “безвозмездная передача” и др. При заполнении реквизитов раздела “В том числе” следует учитывать, что в покупки, облагаемые по ставке 20%, включаются также обороты, облагаемые по расчетным ставкам 16,67% и 13, 79%, а в покупки, облагаемые по ставке 10%, - обороты, облагаемые по расчетной ставке 9, 09%. В случае частичной оплаты, документ “Запись книги покупок” вводится на каждую оплаченную сумму с указанием в реквизитах “Счет – фактура №” и “от” номера и даты счета – фактуры и пометкой по каждой сумме в реквизите “Комментарий” “частичная оплата”. Документ не создает бухгалтерских проводок. Результаты работы документа отражается в книге покупок, которая строится из формы журнала “Полученные счета – фактуры” (вызывается из меню “Документы” главного меню программы выбором пункта “Счета – фактуры – Журнал полученных счетов – фактур”).