Сутність та причини економічних циклів, фази економічного циклу. Основні причини економічної кризи в Україні.

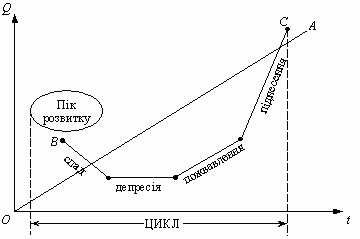

Сутність економічного циклу. Функціонування ринкової економіки, як будь-якої економічної системи, не є рівномірним і безперервним. Економічне зростання час від часу чергується з процесами застою та спаду обсягів виробництва, тобто зниженням усієї економічної (ділової) активності. Такі періодичні коливання свідчать про циклічний характер економічного розвитку. Циклічність — це об’єктивна форма розвитку національної економіки і світового господарства як єдиного цілого. Інакше кажучи, закономірний рух від однієї макроекономічної рівноваги в масштабі економіки в цілому до іншої. За змістом циклічність досить багатоструктурна. З точки зору тривалості виокремлюють декілька типів економічних циклів: короткі (2—3 роки), середні (близько 10 років) та довгі (40 — 60 років). Оскільки характерна риса циклічності — рух економіки не по колу, а по спіралі, то вона є формою прогресивного її розвитку. За сучасних умов циклічність можна розглядати як один зі способів саморегулювання ринкової економіки. Економічний цикл та його фази. У теорії цикл трактується як період розвитку економіки від початку однієї кризи до наступної. Особливо рельєфно в структурі функціонування і розвитку економіки проявляються середні цикли, які ще називають промисловими. Економічний цикл (у класичному трактуванні) включає такі фази: кризу, депресію, пожвавлення та піднесення, яке знаходить остаточне відображення у новій кризі.

Прояви економічних циклів можна побачити за рядом ознак показників економічної активності, основними з яких є: рівень завантаженості виробничих потужностей; сукупні обсяги виробництва; загальний рівень цін; зайнятість населення (безробіття) та рівень його доходів; прибутки та курси акцій найбільших корпорацій; динаміка попиту на товари тривалого користування; інвестиції та контракти на нове будівництво тощо. Головне значення має фаза кризи, яка починає і завершує цикл. У ній зосереджено основні ознаки й суперечності циклічного процесу відтворення.

Криза — це різке порушення існуючої економічної рівноваги внаслідок диспропорцій у процесі відтворення, що різко зростають. Відбувається зниження попиту на товари і виникнення надлишку їх пропонування. Труднощі зі збутом призводять до скорочення виробництва і зростання безробіття. Зниження платоспроможності населення ще більше ускладнює збут товарів. Усі економічні показники погіршуються. Відбувається падіння рівнів заробітної плати, прибутку, інвестицій, цін. Через “омертвіння” капіталу у вигляді нереалізованих товарів фірми відчувають брак грошових коштів для поточних платежів, тому швидко зростає плата за кредит — ставка позичкового процента. Курси цінних паперів падають, настає хвиля банкрутств і масового закриття підприємств. Криза завершується з початком депресії.

Депресія — це фаза циклу, яка виявляється в застої виробництва. На цій фазі відбувається просте відтворення, виробництво не збільшується, проте, і не зменшується. Поступово реалізуються товарні запаси, які виникли під час кризи через різке зменшення платоспроможного попиту. Рівень безробіття залишається високим, але стабільним. За умов скороченого виробництва ставка позичкового процента падає до свого мінімального значення. Проте поступово зростає сукупний попит і готуються умови для наступного пожвавлення виробничої та комерційної діяльності.

Пожвавлення — це фаза відновлення, яка розпочинається з незначного зростання обсягу виробництва (у відповідь на зростання попиту) і помітного скорочення безробіття. Підприємці намагаються відновити прибутковість виробництва, нарощують інвестиції в нову, продуктивнішу техніку, що пожвавлює попит — спочатку на капітальні блага, а потім і на споживчі, адже зростає зайнятість. Створюються нові підприємства, зростають ціни і процентні ставки. Поступово обсяг виробництва досягає попереднього найвищого рівня, і економіка вступає у фазу піднесення.

Піднесення (зростання) — це така фаза циклу, коли обсяг виробництва перевищує обсяг попереднього циклу і зростає високими темпами. Будуються нові підприємства, підвищується зайнятість, збільшується попит на капітальні й споживчі блага, доходи та прибутки, стрімко зростають ціни й процентні ставки, курси акцій та інших цінних паперів, активізується комерційна діяльність, прискорюється обіг капіталу. Таким чином, розпочинається справжній економічний бум, швидке економічне зростання, яке, проте, уже закладає основу для наступної нової кризи.

Першопричиною (поштовхом) нової періодичної кризи є скорочення сукупного попиту, і знову все повертається на “круги своя”: починається спад виробництва, зниження зайнятості, зменшення доходів, скорочення витрат тощо.

Обґрунтування чотирифазної структури циклу було запроваджено К. Марксом. Графічно це подано на рис. 18.2, де ОА — загальна лінія розвитку виробництва за значний період; Q — обсяг виробництва; t — час; ВС — ламана лінія руху фаз циклу.

Органічна цілісність циклу виявляється в тому, що в кожній з його фаз формуються умови для переходу до іншої. При цьому такий перехід здійснюється в основному на засадах ринкових регуляторів. Отже, як правило, — автоматично. Слід зазначити, що криза відрізняється від порушення рівноваги між попитом і пропонування на будь-який товар чи в окремій галузі тим, що вона виникає в класичному розумінні як загальне надвиробництво, яке супроводжується стрімким падінням цін, банкрутством банків і масовою зупинкою та розоренням підприємств, зростанням безробіття тощо. Виділяють два типи криз: кризи надвиробництва і кризи недовиробництва. Так, останні були характерні у 90-х рр. для всіх країн СНД, у тому числі й для України, де скорочення обсягу виробництва за ці роки становило понад 3/5.

Середні цикли розрізняються за глибиною падіння економіки та за терміном, протягом якого вона повертається в передкризовий стан.

Передумови (причини) циклу. Існують різні погляди щодо появи передумов середніх економічних циклів. Серед них на увагу заслуговують такі:

1) циклічні коливання зумовлені специфікою сфери обігу — розбіжністю у часі актів продажу товарів, послуг і оплати за них (проте це лише формальна можливість, а не реальна причина);

2) головна причина спаду — це суперечність між суспільним характером виробництва і приватною формою привласнення його результатів (К. Маркс, Ф. Енгельс та їхні послідовники). Ще до Маркса близько до цієї позиції стояли й ті, хто економічний спад пояснював недоспоживанням значної кількості людей, яке було викликане недоліками розподілу (Дж. Гобсон, Г. Мальтус);

3) цикл зумовлюється співвідношенням оптимізму і песимізму в економічній діяльності людей (В. Парето, А. Пігу);

4) цикл — результат технічних нововведень, що вимагає зростання інвестицій, а останні й спричиняють піднесення виробництва (Й. Шумпетер);

5) циклічність зумовлюється надлишком заощаджень і нестачею інвестицій у виробництво (Дж. Кейнс);

6) причиною циклів є невідповідність між наявним грошовим капіталом і його пропонуванням (І. Фішер).

Незважаючи на відмінність у підходах, практично всі згадані економічні концепції розглядають економічний цикл як породження внутрішніх причин. Це — так звані інтернальні теорії.

Ті ж теорії, які пояснюють появу економічних циклів зовнішніми причинами, наприклад, зміною сонячної активності, що призводить до неврожаю в сільському господарстві та до загального економічного спаду, війнами і різними політичними потрясіннями, освоєнням нових територій (що зумовлює надмірну міграцію робочої сили), називаються екстернальними.

Характерними особливостями середніх циклів, після Другої світової війни є: по-перше, скорочення їх тривалості, що об’єктивно пов’язано з посиленням динамізму (зменшенням періодів) оновлення основного капіталу в умовах НТР; по-друге, необов’язковість послідовного проходження традиційних фаз циклу, зокрема фази піднесення. Бувають цикли, коли після фази пожвавлення без піднесення наступає нова криза; по-третє, зменшення руйнівного характеру криз. Цьому сприяє і досвід державного антициклічного регулювання, нагромаджений країнами з розвинутою ринковою економікою.

Для коротких циклів на відміну від циклів середньої тривалості (які відбивають спосіб функціонування основного капіталу) матеріальною основою є процеси, що відбуваються у сфері грошових відносин. Вони характеризуються особливою інтенсивністю та гостротою і можуть або накладатись на промислові (середні) кризи, або відбуватись за їх відсутності.

Довгі цикли (хвилі). Довгострокові циклічні коливання в економіці вчені-економісти виявили ще в другій половині XIX ст. Одним з перших їх дослідників був англійський економіст У. С. Джевонс. Окремі аспекти довгих циклів, або довгих хвиль, досліджуються вже понад століття багатьма вченими.

Особлива роль у розробці теорії довгих хвиль належить російському вченому М. Д. Кондратьєву. Він ще у 20-х рр. XX ст. опублікував низку аналітичних праць, в яких практично здійснив багатофакторний аналіз економічного розвитку Англії, Франції та США за період 100—150 років. Теорія довгих хвиль Кондратьєва мала істотний вплив на подальший розвиток цього напряму наукового дослідження.

За цією теорією, по-перше, НТП розвивається хвилеподібно з циклами в 50—60 років. По-друге, матеріальною основою довгих хвиль в економіці є структурне техніко-технологічне оновлення капітальних благ і підвищення професійно-кваліфікаційного рівня працюючих. По-третє, у структурі довгострокових циклів М. Кондратьєв відокремив два етапи, або дві фази розвитку — висхідну і низхідну.

Висхідна фаза довгого циклу — це період довгочасного піднесення науково-технічного та економічного розвитку суспільства, який триває від 20 до 30 років. У даний період не виключені й циклічні економічні кризи, які розвиваються зазвичай на рівні тривалого загального піднесення ринкової кон’юнктури.

Низхідна (спадна) фаза довгого циклу — це період зміни базисних техніко-технологічних засад виробничої системи, який триває 20—25 років. Для нього характерні перебудовчі процеси економічної структури, що адекватні технологічному оновленню. Таким чином, теорія довгих циклів робить акцент на поясненні того, чому в економіці бувають тривалі періоди високої економічної активності. Загальна тенденція економічного зростання може збігатися з контртенденцією у вигляді спадів у межах середніх циклів, у тому числі й на висхідному відрізку довгих хвиль. Відповідно, і тенденція до зниження на низхідному етапі довгих циклів не виключає піднесення в період середніх циклів.

Досвід розвитку світової економіки показав, що теорія довгих хвиль достовірно прогнозує розвиток суспільного відтворення. За сучасних умов довгі хвилі не можуть не здійснювати істотного впливу на традиційні промислові цикли. Якщо криза вибухає в період низхідної хвилі великого циклу, то це зумовлює її більш глибокий і затяжний характер, так само як і висхідна хвиля великого циклу може позитивно вплинути на більш динамічний вихід із кризового стану.

Економічна наука посилено і не без успіху шукає шляхи і методи нейтралізації негативних наслідків впливу циклічності на соціально-економічний розвиток суспільства.

Етапи дослідження природи економічних циклів. Оцінюючи погляди на циклічність та її причини, слід зазначити, що вони видозмінилися в часі разом з якісною зміною самих соціально-економічних реалій. Заслуговує на увагу точка зору тих економістів, які виділяють три етапи у змінах поглядів на економічні цикли.

Перший етап охоплює період з початку XVIII ст. до середини 30-х рр. XX ст. У цей період переважали погляди, що економічні кризи або взагалі неможливі за капіталізму (Д. Рікардо, Ж.-Б. Сей, Дж. Мілль), або вони носять випадковий характер, оскільки система вільної конкуренції здатна самостійно їх переборювати (Ж.-Ш. Сісмонді, Р. Родбертус, К. Каутський).

Другий етап включає період із 30-х до середини 60-х рр. і пов’язаний із працями Дж. Кейнса і перш за все з його висновком, що економічні кризи неминучі за умов класичного капіталізму і випливають із природи притаманного йому ринку.

Третім етапом у дослідженні причин економічних циклів є період із середини 60-х рр. ХХ ст. У цей час стала приділятися особлива увага розмежуванню екзогенних (зовнішніх) і ендогенних (внутрішніх) причин циклічності ринкової економіки, у тому числі й ролі сучасної держави в регулюванні циклів.

Дослідження природи циклічності соціального відтворення в умовах державного регулювання економіки сприяли появі нових поглядів на дану проблему, серед яких слід указати на концепції “рівноважного ділового циклу” і “політичного ділового циклу”. Перша з них відбиває розвиток ідей монетаризму. Згідно із цією концепцією держава в розвинутих країнах виконує, поряд з багатьма притаманними їй функціями, також роль своєрідного генератора грошових “шоків”, які виводять господарську систему зі стану рівноваги і таким чином підтримує циклічні коливання в суспільному відтворенні.

У 70—80-х рр. ХХ ст. ця концепція активно розроблялась представниками теорії раціональних очікувань. Якщо монетаристи вважають, що держава може спровокувати цикл, користуючись недостатньою обізнаністю людей про істинний зміст і цикли різних напрямів державної економічної політики, то прибічники теорії раціональних очікувань у даному питанні виходять з протилежних міркувань. Вони вважають, що юридичні і фізичні особи навчилися завдяки динамічним інформаційним зрушенням оцінювати дійсні мотиви рішень державних органів і можуть своєчасно реагувати на відповідні державні рішення згідно зі своєю вигодою. А тому цілі державної політики не завжди повністю реалізуються і спад або піднесення набувають більш ярко вираженого характеру.

Друга концепція — “політичного ділового циклу” — базується на тому, що залежність між рівнем безробіття та інфляцією визначається за “кривою Філліпса”, тобто існує зворотний зв’язок між цими величинами: чим менше безробіття, тим динамічніше зростають ціни. Під час боротьби за владу партії як головні економічні показники, на які в першу чергу реагує населення, визначають темпи інфляції і норму безробіття. Чим нижче декларуються їх рівні, тим більше голосів буде подано на виборах за представників відповідної партії. Для забезпечення собі перемоги на виборах часто уряд, партії відповідної країни роблять заяви щодо підтримки таких співвідношень рівнів інфляції і безробіття, які уявляються найбільш прийнятними виборцям.

Політичні маніпуляції в ході виборчих компаній щодо рівнів цих показників, стабілізації економіки мають місце і в країнах з перехідною економікою.

Ситуація в Україні сьогодні свідчить, що її економіка протягом 90-х рр. ХХ ст. і нині перебуває в глибокій економічній кризі, яка не є ні циклічною, ні довгохвильовою. Ми маємо спад спричинений: по-перше, руйнуванням однієї соціально-економічної системи (адміністративно-командної) і формуванням іншої (ринкової); по-друге, порушенням колишнього єдиного народногосподарського комплексу в рамках СРСР (хоч і недосконалого за структурою і неякісного технічно); по-третє, практичною некерованістю трансформаційними процесами на макро- і мікрорівнях за умов, коли національна економіка тільки формується і паралельно відбувається процес державотворення.

За роки незалежності позиції України в багатьох світових рейтингах погіршилися. Наприклад, в 1992 р. Україна займала 54 місце в світі за індексом розвитку людського потенціалу. В 2015 р. Україна лише вісімдесят друга. Схожа динаміка спостерігається й по іншим показникам: індексу економічної свободи, індексу сприйняття корупції, індексу глобальної конкурентоспроможності. Внаслідок відсутності чіткої стратегії розвитку Україна відстає від своїх сусідів, які також входили до складу країн соцтабору.

В 1991 р. Україна займала 60 місце в світі за рівнем ВВП на душу населення за паритетом купівельної спроможності. Тоді цей показник становив 6,4 тис. дол. На той час це середній рівень для країн Центральної та Східної Європи. За весь час до 2015 р. в Україні ВВП на душу населення зріс лише на 24%. Тоді як в Польщі, Угорщині, Чехії ВВП на душу населення зріс більше, ніж в 2,5 рази. Серед колишніх республік СРСР розмір середньомісячної зарплати в доларовому еквіваленті нижче, ніж в Україні, тільки в Таджикистані. Відсутність дієвих економічних реформ призвела до того, що купівельна спроможність українців зменшилася більше, ніж громадян інших колишніх республік СРСР. В 2015 р. середня місячна зарплата в Україні дозволяє придбати в 2 рази менше яловичини в порівнянні з 1991 р. – 56 кг замість 118 кг. В Росії аналогічний показник знизився лише в 1,5 рази, а в Білорусі, навпаки, зріс на 4%. Економічні негаразди змушують українців в пошуках більш високого доходу виїжджати за кордон. Частка переказів заробітчан в ВВП України зросла з 0,01% в 1996 р. до 6,61% в 2015 р. Аналогічний шлях пройшли Латвія , Польща, Угорщина. Але Польща, яка зуміла поліпшити економічну ситуацію, зламала негативний тренд : за підсумками 2015 р. внесок польських трудових мігрантів становить 1,5% ВВП, в той час як в 2006 р. цей показник становив 2,5% Населення України значно скоротилося – на 13,1% в порівнянні з 1991 р. Україна йде шляхом Латвії, в якій чисельність населення скоротилась на 25,4%. Якщо Україна не зможе поліпшити добробут громадян, нас очікує подальше скорочення чисельності населення за рахунок міграції. Депопуляція може стати важливою проблемою. В Україні рівень внутрішніх заощаджень вкрай низький в порівнянні з сусідами – лише 13,3% ВВП, тоді як в Польщі – 23,3%, Чехії – 33,1%, Білорусі – 31,0%. Через високий рівень ризиків українці не зацікавлені вкладати свої кошти в банківську систему чи розвиток бізнесу. Тривалість життя українців поступається тим країнам, що стали частиною ЄС. В Україні середня очікувана тривалість життя при народженні становить 71 рік, в Латвії – 74 роки, в Естонії – 77 років. Однією з причин порівняно низької тривалості життя в Україні є слабкий рівень соціальної активності людей старшого віку внаслідок незадовільних статків. Україна є однією з країн з найбільш розчарованим та нещасним населенням. За індексом щастя вона посідає 123 місце в світі, тоді як Чехія – 27 місце, Польща – 57 місце, Латвія – 68 місце. Причинами такого положення України є обмежена ступінь свободи в прийнятті важливих рішень в житті, низький рівень доходів населення, розповсюдженість корупції. Далі про причини того, чому Україна програє по багатьом показникам сусіднім країнам та країнам колишнього СРСР. Відсутність достатніх інвестицій в технологічні сектори економіки призвела до посилення зв’язку зростання реального ВВП України з Commodity Price Index. Більш успішні країни, зокрема Польща та Білорусь, не мають значної залежності від сировинних циклів. В той же час Україна схильна до кризових явищ, що провокуються волатильністю на ринках сировини. Переважно сировинний характер виробництва зумовив порівняно низькі темпи зростання українського експорту: він зріс в 3 рази в порівнянні з 1994 р., в той час як в Чехії – в 8 разів, в Польщі – в 10 разів, в Білорусі – в 12 разів. В результаті Україна суттєво відстала від цих країн за рівнем економічного розвитку. Саме експорт є важливою складовою, за рахунок якої країни, що розвиваються, отримують можливість збільшити свій добробут. Експортуючи товари – імпортуємо середній клас, який врешті стане рушійною силою розвитку внутрішнього ринку. Україна програла глобальну конкуренцію як на ринку товарів, так і на інвестиційному ринку боротьбу за інвестора. Перше є наслідком другого. Кейс. Польський експорт Основною причиною, з якою пов’язують зростання польського експорту, є залучення значних обсягів іноземних інвестицій, які дозволили оновити виробничу базу промисловості. Ще на початку 90-х рр. було прийнято закон про іноземні інвестиції, який скасував обмеження на частку іноземних громадян в акціонерному капіталі підприємств, а також надавав податкові пільги для іноземних інвесторів (в районах з високим рівнем безробіття пільги були більш суттєвими). В 1995-2001 рр. в Польщі було засновано 15 вільних економічних зон, 14 з яких працює досі. За підсумками 2015 р. в вільні економічні зони було залучено 34 млрд. дол. інвестицій (по середньому курсу 1995-2015 рр.). Протягом останніх 20 років було видано 2 700 інвестиційних дозволів, а на роботу влаштувалось 300 тис. осіб. Вступ до ЄС став черговим поштовхом для розвитку польського експорту. З моменту членства в ЄС (2004 р.) отримала більше 100 млрд. євро допомоги в рамках різних програм, спрямованих на підвищення рівня добробуту населення та конкурентоспроможності польської економіки. При вступі до ЄС польський уряд домігся виділення субсидій для стимулювання розвитку сільського господарства. Зокрема, в агросектор протягом першого року членства в ЄС було спрямовано 1,5 млрд. євро субсидій, а в 2013 р. – 5,2 млрд. євро субсидій. В бюджеті ЄС 2014-2020 рр. на підтримку польського сільського господарства закладено 32,1 млрд. євро (близько 4,5 млрд.євро щорічно). В результаті такої підтримки ЄС продукти харчування стали однією з основних статей польського експорту. Внаслідок недостатніх обсягів інвестицій українські товари виявились неконкурентоспроможними. В порівнянні з 1991 р. виробництво бензину скоротилось на 41,3%. Зараз бензин імпортується з Білорусі та Литви. Виробництво тканин скоротилось майже на 92%. Наразі тканини та текстильні вироби імпортуються з Китаю та Туреччини. Випуск автомобілів знизився на 96%. Однією з основних країн імпорту автомобілів є Словаччина, в якій майже 4% населення працюють в автомобільній промисловості та суміжних з нею галузях. Кейс. Нафтопереробка в Білорусі. Білорусь за рахунок інвестицій змогла модернізувати власні нафтопереробні заводи. В 2005-2015 р. НПЗ країни реалізували 29 інвестиційних проекти вартістю $1,3 млрд. Тепер білоруське паливо стандартів євро-4 та євро -5 експортується до країн ЄС. Експорт світлих нафтопродуктів складає 30% у загальній сумі експорту країни. Індекс технологічної оснащеності білоруських НПЗ (так званий Індекс Нельсона) перевищую середньоєвропейські показники. Не дивлячись на досягнуте місце на ринку, розвиток не припиняється. Мозирський НПЗ інвестує $1,4 млрд. в проект по збільшенню глибини переробки нафти з 78% до 89%. В Державному концерні Белнефтехім створений інноваційний фонд , що виділяє кошти на інноваційні проекти, НДДКР, підготовку та виробництво нової, або вдосконаленої продукції. Відбір проектів виконується на відкритому конкурсі. За 2015 р. було інвестовано $2,1 млн. Не сприяла розвитку експорту і політика нашого центробанку, що полягала в утриманні фіксованого (необґрунтовано високого) курсу гривні по відношенню до іноземних валют за рахунок обмежень тих же експортерів, використання валютних резервів. Вітчизняні виробники не досить активно проводять роботу з вдосконалення менеджменту якості. В Україні на 1 млрд . дол. ВВП припадає 3 сертифікати ISO 9001, в Молдові – 7, в Польщі – 12, в Латвії – 20. В результаті експортні можливості українських підприємств не є такими сприятливими, як в країнах-сусідах. Україна програє в конкурентоспроможності продукції та втрачає зовнішні ринки. За рівнем споживання електроенергії Україну з країн СНД випереджає тільки Туркменістан. Енергоефективність західних сусідів нашої країни (Польщі, Чехії, Угорщини) більша ніж в 2 рази в порівнянні з Україною. Зниження енергоспоживання в Україні спостерігається з 1997 р., але масштаби цього процесу не є достатніми, щоб вийти на один рівень з країнами ЄС. З 2005 р. чистий експорт України має від’ємне значення, що обумовлено суттєвим імпортом ( зокрема енергоносіїв) та нестабільністю обсягів експорту. Це призводить до знецінення національної валюти та падіння показників розвитку економіки в доларовому виразі при нестабільності цін на сировину. Саме цьому Україна важко переносить кризові явища в світовій економіці. Структура експорту характеризує роль України в глобальному просторі як постачальника сільськогосподарської продукції. Частка сільськогосподарської продукції в українському експорті за 14 років зросла майже в 4 рази. Україна з індустріальної країни перетворюється в аграрну, в той час як інші країни орієнтуються на розвиток інших секторів економіки. Так, в Україні частка сільського господарства в валовій доданій вартості в 2015 р. дорівнювала 14%, тоді як Білорусі –7,8%, в Польщі – 2,8%, в Чехії – 2,4%. Частка зайнятих в сільському господарстві України більша, ніж в країнах-сусідах. В той час як заробітна платня в українському сільськогосподарському секторі нижча за середню на 30%. Продуктивність в праці в українському сільському господарстві залишається на низькому рівні. Так, в Україні на одного працівника аграрного сектору припадає 6,3 тис дол. доданої вартості, тоді як в Росії – 11,6 тис. дол., в Чехії – 12,4 тис. дол., в Білорусі – 15,8 тис. дол. Продуктивність праці в українському сільськогосподарському секторі зростає повільно, що свідчить про розвиток переважно за рахунок екстенсивних факторів замість інтенсифікації виробництва. Без інвестицій в аграрний сектор і інтенсифікацію с/г виробництва ми програємо боротьбу і тут. С/г сектор в Чехії. Чехія є одним із лідерів по продуктивності праці в сільському господарстві і випереджає Україну майже в 2 рази. Головним фактором успіхів сільгоспвиробників з Чехії є активні заходи щодо підтримання аграрного сектору з боку держави. Реалізація державної політики підтримки сільгосппідприємств проводиться Державним сільськогосподарчим інтервенційним фондом, який реалізує наступні задачі:

Інтервенційні закупки сільськогосподарчої продукції, метою яких є протидія можливому падінню ринкових цін;

Експортні субвенції, тобто дотаційна підтримка виробників при експорті сільгосппродукції;

Забезпечення розвитку найменш сприятливих областей; Підтримка при вирощуванні енергетичних культур, та екологічного с/г виробництва.

Фонд має бюджет, який наповнюється з наступних джерел: кошти державного бюджету, прибуток від реалізації інтервенційної продукції, дотації з фондів ЄС, кредити, отримані штрафи та інші. Програми що були реалізовані:"Програма розвитку села на 2007-2013 рр.", метою якої стали підвищення конкурентоздатності продукції і послуг, вироблених в селах, а також підвищення продуктивності праці в сільському господарстві. Інвестиційна програма "Землероб", що покликана допомогти агрокомпаніям при купівлі машинобудівного обладнання Інвестиційна програма "Земля" сприяє придбанню земель з метою подальшого здійснення с/г діяльності Наразі реалізується "Програма розвитку села на 2014-2020 рр.". Програма передбачає підтримку інновацій в с/г секторі, підтримання конкурентоздатності агрокомпаній та ін. Дотаційна підтримка чеських с/г експортерів проводиться в межах Єдиної сільськогосподарської політики ЄС. Підтримка Чехії здійснюється лише в декількох напрямках тваринництва: яловичина, телятина, яйця, деякі види свиного м’яса. Підтримка експорту зернових, рису, сахару, молока анульована. Треба тверезо дивитися на речі. Негативним моментом державних субсидій є можливе посилення залежності виробників від держави. Але, з іншого боку, державна підтримка в Чехії призвела до поступового збільшення продуктивності праці в с/г, а також поліпшення фінансових показників місцевих агрокомпаній. Так, 2015 рік виявився найбільш вдалим для чеських сільгоспвиробників, чистий прибуток яких сягнув рекордних позначок – 22,9 млрд. крон (0,9 млрд. євро). Також, після багаторічного спаду, вдалося збільшити обсяги виробництва м’яса. Продуктивність праці в промисловості України також значно нижче, ніж в країнах-сусідах. Українська промисловість виробляє переважно сировинну продукцію з низькою доданою вартістю, яка не дозволить побудувати суспільство з високим рівнем добробуту. В той же час спостерігається значна залежність України від імпорту продуктів добувної промисловості, зокрема, енергоносіїв. Імпорт продукції добувної промисловості в 2015 р. становив 32% від загального обсягу імпорту. Тривалий час Україна була вимушена імпортувати близько 80% потреби у природному газі, незважаючи на значний потенціал власного видобутку. До 2013 р. щорічно на імпорт російського газу витрачалося більше 10 млрд. дол. Ці кошти напряму підтримували економіку Росії та зменшували інвестиційні ресурси в Україні. Залежність від поставок газу – це штучно створений інструмент впливу на економіку нашої країни з боку основної країни-постачальника Зокрема, були створені штучні бар’єри для доступу на ринок приватних гравців. На ринок не пускали навіть транснаціональних гігантів, що є лідерами галузі за технологіями і володіють необмеженим інвестиційним ресурсом. Непрозора процедура отримання спеціальних дозволів, труднощі з використанням інфраструктури, відсутність механізмів захисту інвестора від свавілля силових структур до сих пір відлякують інвесторів від нафтогазового сектору. Україна займає 3-тє місце в Європі за обсягами доведених запасів природного газу і сьогодні Україна не використовує власний енергетичний потенціал повністю. Енергонезалежність Румунії. Для України може бути корисним досвід Румунії в питанні організації видобутку газу. Румуни перенесли акцент в розвитку нафтогазового комплексу з суші на шельф Чорного моря. В 2004 р. 51% акцій румунської державної нафтогазової компанії Petrom були продані австрійській OMV за $700 млн. Прихід крупної іноземної компанії активізував розвідувальну діяльність. В 2007 році для вивчення перспективного блоку Neptun була залучена корпорація ExxonMоbil. Запаси родовища склали 80 млрд. куб. м газу. Але, спершу ExxonMоbil намагалася отримати у України право на розробку Прикерченського блоку, яке було віддано невідомій Vanco Prikerchenskaya, замість світового гіганту. То ж замість України інвестиції отримали румуни. Пам’ятаємо також болюче питання пов’язане з тим, що 40% запасів родовища Neptun зосереджено на шельфі острова Зміїний, який Румунія успішно відсудила. Не виключено, що саме інтереси масштабного бізнесу ExxonMоbil зіграли в цьому ключову роль. В 2012 р., консорціум ExxonMоbil та Petrom відкрив нове родовище газу Доміно-1. Запаси родовища оцінюються до 80 млрд. куб. м. Потенціал обсягів видобутку тільки на даному родовищі – 6-7 млрд. куб. м газу на рік. Початок промислової експлуатації родовища планується на 2020 рік. Потреба в інвестиціях – $1 млрд. В 2008-2015 рр. в розвідку на румунському шельфі Чорного моря було вкладено €1,5 млрд. Наразі, видобуток газу в Румуніі з 2008 року знаходиться на рівні близько 10-11 млрд. куб. м. Зменшення споживання газу призвело до того, що країна, починаючи з 2016 року, відмовиться від імпорту російського газу. Хоча, ще в 2008 г. частка імпорту складала 25% від обсягів споживання. За думкою Wood Mackenzie, нові відкриття в Румунії повинні кардинально змінити ситуацію з поставками енергоносіїв до Європи. У Румунії є всі передумови для того, щоб стати експортером газу. Румунія продовжує проводити активну політику залучення інвестицій в нафтогазовий сектор для підвищення рівня запасів. То ж постає питання: хто зуміє виграти конкуренцію за інвестора? Країна ЄС з рентними ставками від 3,5% до 13,5% (в Румунії також діє податок на екстра-прибуток), чи Україна з її ризиками та ставками ренти для видобутку газу 14-29%? Недостатні обсяги інвестицій обумовлюють низькі темпи економічного зростання в Україні. Без залучення інвестицій Україна не зможе досягти економічних успіхів та побудувати успішну країну. Дефіцит інвестиційних ресурсів в першу чергу негативно впливає на сектор R&D. Низькі інвестиції в сектор R&D призвели до низьких показників інноваційності українських підприємств і, як результат, до випуску продукції з низькою доданою вартістю. Державний інвестиційний фонд в Ізраїлі Прикладом успішної інноваційної політики є Ізраїль, де в 1993 р. був заснований державний фонд "Йозма". 80 млн. дол. цього фонду було інвестовано у венчурні фонди, створені на партнерських засадах з бізнесменами, а 20 млн. дол. – напряму в стартап-проекти через дочірній фонд "Йозма-1". В перші три роки роботи кошти фонду "Йозма-1" були інвестовані як мінімум в 15 проектів і, починаючи з 1997 р., цей фонд почав виходити з капіталу стартапів . Зокрема, в 1997 р. Йозма продала свою частку в Bioscience корпорації Johnson & Johnson за суму, в 31 раз більшу за початкові інвестиції. А завдяки IPO компанії e-SIM Йозма отримала дохід, що в 29 разів перевищив суму інвестицій. Результатом роботи державного фонду "Йозма" став стрімкий розвиток бізнес-інкубаторів та центрів комерціалізації розробок при вищих навчальних закладах. Обсяг залучених прямих іноземних інвестицій в Ізраїль зріс з 345,6 млн. дол. в 1991 р. до 11,5 млрд. дол. в 2015 р. Частка високотехнологічного експорту збільшилась з 11,3% в 1991 р. до 16,0% в 2014 р. В рейтингу інноваційності економік 2016 р. Україна посідає 56 місце в світі, тоді як Молдова – 46, Польща – 39, Латвія – 34. Лише 26,5% виробленої в Україні промислової продукції є високотехнологічними, тоді як в Словаччині – 57,9%, Угорщині – 56,1%, Чехії – 43,2%. Швейцарія-фармацевтика. Згідно Bloomberg Innovation Index, Швейцарія займає перше місце у світі з інноваційності промислового виробництва. Найбільшу частку в промисловому виробництві Швейцарії займає фармацевтична галузь (21%). Саме фармацевтика може стати драйвером розвитку України. Інвестиції в R&D, робота з просування нашої продукції за кордоном, призведуть до зменшення імпорту, підвищення експорту продукції з високою доданою вартістю, створення робочих місць, що потребують високої кваліфікації персоналу. Дорогі кредити гальмують можливості залучення інвестицій та розвиток бізнесу. В 2015 р. середня кредитна ставка в Україні становила 21,8%, тоді як в Молдові – 14,1%, в Грузії – 12,5%, Чехії – 4,3%. Історично найнижчі кредитні ставки в Україні приблизно відповідають рівню найвищих ставок в Росії. Зовнішній борг України сягнув рекордних позначок: за підсумками 2015 р. валовийСлайд 32 зовнішній борг становив 131,9% ВВП, а зовнішній державний борг – 38,1% ВВП. Залучені державою кредитні кошти були здебільшого спрямовані на покриття дефіциту державного бюджету. "Проїдання" кредитів ускладнює генерацію коштів для їх повернення. Україна з 2008 р. знаходиться у переддефолтному стані, що негативно впливає на інвестиційну привабливість. З 2008 р. Україна знаходиться у переддефолтному стані. Відчувається нестача валюти для виплати боргів за кордон. Ринок запозичень для вітчизняних компаній закритий, відбулася значна девальвація. Тобто ми вже близько 8 років переносимо наслідки дефолту, але дефолту не було оголошено і ми лишилися з непомірними боргами і залежні від іноземних донорів. Інвестування в Україну традиційно вважається високоризиковим. Україна неконкурентоспроможна з точки зору залучення інвестицій, порівняно з іншими країнами. Виходячи з рівня суверенного ризику, Чехія привабливіше України більше, ніж в 14 раз. Україна не змогла побудувати повноцінну ринкову економіку за західним зразком. Починаючи з 2005 р., Україні не вдалося підвищити рівень економічних свобод, який повинен збільшити інвестиційну привабливість. Зміна керівництва на вищому державному рівні за останні 10 років не принесла жодних змін. Внаслідок відсутності реформ рівень корупції в Україні протягом багатьох років. За індексом сприйняття корупції Україна суттєво поступається Польщі, Чехії, Латвії, Угорщині. Більше половини українських підприємств стикаються з випадками хабарництва. По даним місцевих ЗМІ, в Чехії при сумлінному веденні бізнесу, вірогідність податкової перевірки фірми складає один раз в 150 років (дані компанії Terrinvest). Постійна зміна правил гри та політичного курсу відлякує підприємців від інвестицій в Україну та не дає можливості розробити та реалізувати економічну стратегію розвитку. Якість регуляторної політики традиційно залишається низькою. Середній строк роботи прем’єр міністра в Україні складає близько 1 року. В таких умовах вище керівництво держави не може повноцінно дбати про добробут громадян та розвиток національної економіки в довгостроковій перспективі. На рівні підприємств часта зміна менеджменту призводить до безладу в управлінській політиці, зниження ефективності функціонування і, як наслідок, падіння капіталізації та банкрутства. Те ж саме відбувається на рівні держави: країни без власної стратегії розвитку втрачають свою капіталізацію та банкрутують. Нами було розраховано умовну капіталізацію уявної компанії "Держава Україна". Як свідчить наведений графік, сьогодні Україна за своєю умовною капіталізацією знаходиться на рівні 1999-2000 рр. Неефективний державний менеджмент та відсутність стратегії не дозволяє країні рухатися вперед та підвищувати власну цінність в очах потенційних інвесторів. Для здійснення дієвих змін країні необхідно переосмислити подальший шлях свого розвитку та змінити підходи до здійснення державної політики.