Цінні папери, їх види та роль в ринковій економіці : задачі, функції фондових бірж.

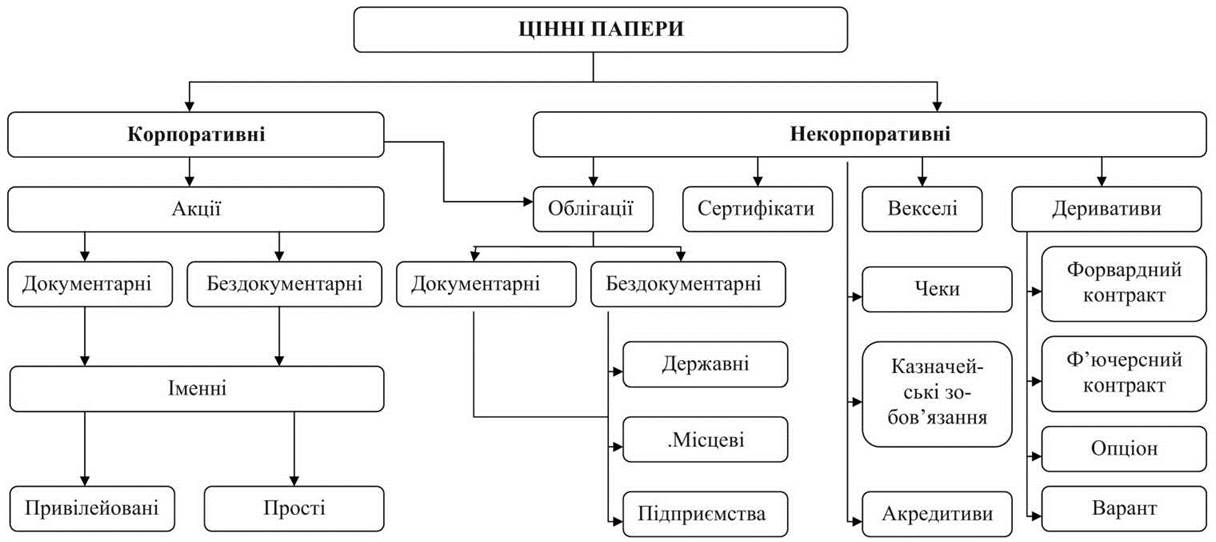

Цінні папери – це свідоцтва про участь їх власників у капіталі акціонерного товариства або надані позики. Вони передбачають зобов’язання емітентів сплачувати їх власникам доходи у вигляді дивідендів або відсотків. В юридичному розумінні, цінні папери – це майнові права, які засвідчуються документом певної форми і реалізуються в порядку, що вказується у цьому документі. Цінні папери є капіталом, тому що їх власники одержують доходи. Проте, капітал цей фіктивний, оскільки цінні папери не мають вартості, хоча продаються та купуються на ринку; їх ціни мають ірраціональний характер. В обіг випускається (емітується) велика кількість різноманітних видів цінних паперів. Їх можна поділити на три види: акції, облігації та похідні від них (вторинні) цінні папери. Широкий діапазон цінних паперів, що емітуються, пояснюється тим, що причини, які спонукають випускати цінні папери і купувати їх, також дуже різноманітні.

Акція

– цінний папір, без встановленого строку

обігу, що засвідчує майнову участь її

власника у капіталі акціонерного

товариства. Власники акції стають

пайовиками акціонерного товариства,

його співвласниками, тому вони не можуть

вимагати від товариства повернення

вкладених коштів. Проте вони можуть

продати акції, але у цьому випадку

втрачають право співвласника. Доход,

що одержує акціонер на акції, називається

дивідендом. Розмір дивіденду залежить

від обсягу прибутку, співвідношенням

між його нагромаджуваною та споживчою

частинами, інвестиційної політики

акціонерного товариства, виду та

кількості акцій та інших факторів.

Товариства (корпорації) намагаються

підтримувати дивідендні платежі на

високому рівні, тому що значною мірою

саме через ринкову ціну акцій визначають

репутацію (рейтинг) корпорації, яка, в

свою чергу, визначає здатність корпорації

до залучення позикового капіталу або

до додаткового випуску акцій. Крім

дивідендів, власники акцій можуть

одержати доход (у вигляді курсової

різниці), якщо вони продадуть акції

дорожче, ніж їх купили.

Акції, що

випускаються в обіг, класифікуються за

різними ознаками. За характером

розпорядження розрізняють акції іменні

та на пред’явника. Іменні акції

реєструються в акціонерних книгах

корпорацій на ім’я власника. Передача

їх іншій особі вимагає дозволу правління

корпорації. Акції на пред’явника

емітуються без зазначення власника. По

мірі розвитку та поширення акціонерного

підприємництва акції на пред’явника,

що стали об’єктом купівлі-продажу на

ринку цінних паперів, істотно потіснили

іменні.

Залежно від порядку виплати

дивідендів і права участі в управлінні

корпорацією акції поділяються на

привілейовані (преференційні) та прості

(звичайні). Привілейовані акції надають

їх власникам певні переваги порівняно

з власниками простих акцій. Так, по

привілейованих акціях встановлюється

фіксований дивіденд, який виплачується

раніше, ніж його визначають для власника

простих акцій. Фіксований дивіденд

виражається або у відсотках від

номінальної вартості, або в грошах з

розрахунку на одну акцію. Привілейовані

акції поділяються на зворотні і

незворотні. Коли корпорація випускає

зворотні акції, вона залишає за собою

право їх викупу (погашення) на певних

умовах. Зворотність акцій вигідна для

корпорації, але не для власників акцій.

Ціна, за якою викуповуються акції, не

повинна перевищувати їх номінальної

вартості та премії, що є свого роду

компенсацією за викуп. Незворотні акції

не можуть бути оплачені доти, доки існує

корпорація, що їх випустила.

Проста

акція найчастіше дає власникові право

одного голосу на загальних зборах

акціонерів. З точки зору доходності

прості акції є найбільш ризикованим

видом цінних паперів, оскільки розмір

дивідендів по них не фіксується, він

залежить від фінансового стану корпорації

й сплачується з прибутку в останню

чергу, тобто після сплати відсотків,

податків і фіксованих дивідендів. Проте

в умовах сприятливої економічної

кон’юнктури власники простих акцій

мають шанс одержати дивіденди, що значно

перевищують фіксовані, і швидко збільшити

свій капітал.

Облігація – це свідоцтво

про надання позики, яке дає право на

одержання, як правило, щорічного доходу

у вигляді відсотків. Привабливість

облігації для власників полягає в

одержанні фіксованого доходу. На відміну

від акцій облігації після закінчення

визначеного строку підлягають викупу,

до того ж емітент повинен сплатити

номінальну вартість облігацій і доход

у вигляді відсотка. Облігації випускаються

іменні та на пред’явника, причому

останні переважають. Залежно від емітента

облігації поділяються на державні та

корпоративні.

Державні облігації –

це свідоцтва про надання їх власниками

позики державі в особі уряду та місцевих

органів управління. Випуск облігацій

здійснюється державою з метою мобілізації

грошового капіталу для фінансування

державних витрат, якщо бракує бюджетних

коштів. Держава гарантує викуп державних

облігацій, тому вони вважаються

першокласними цінними паперами з

високими ринковим та кредитним

рейтингом.

Державні цінні папери

характеризуються значною різноманітністю

і можуть бути класифіковані за рядом

ознак. Так, залежно від порядку обігу

на ринку облігації бувають ринкові

(публічні) та неринкові. Ринкові облігації

більш поширені, їх відрізняє висока

ліквідність, тобто їх можна швидко

реалізувати на ринку, проте власник цих

облігацій не може претендувати на

погашення їх до визначеного строку. На

відміну від них, неринкові облігації

не підлягають відкритому продажу. Вони,

звичайно, реалізуються через спеціальні

фінансові інститути: пенсійний, ощадний

фонди тощо. Неринкові облігації можна

пред’явити до оплати в будь-який час

за бажанням власників. Проте при

достроковій оплаті розмір доходу різко

знижується. Випуск в обіг неринкових

облігацій, наприклад ощадних, має за

мету залучити до фінансування державного

боргу навіть невеликі заощадження

населення. Слід зазначити, що частина

неринкових облігацій індексується,

тобто їх погашення і сплата відсотків

по них здійснюється з врахуванням

індексу роздрібних цін.

Відповідно

до заходів розміщення можна виділити

облігації, що розміщуються на добровільний

основі або примусово. Передплата на

державні цінні папери проводиться на

добровільній основі, тому що примусове

розміщення облігацій підриває довіру

до них. Облігація, яка розміщується

примусово, порівняно рідке явище. Як

правило, воно спостерігається під час

війн, в умовах важкого стану державних

фінансів, коли держава відчуває гостру

потребу в грошових коштах.

Акція

– цінний папір, без встановленого строку

обігу, що засвідчує майнову участь її

власника у капіталі акціонерного

товариства. Власники акції стають

пайовиками акціонерного товариства,

його співвласниками, тому вони не можуть

вимагати від товариства повернення

вкладених коштів. Проте вони можуть

продати акції, але у цьому випадку

втрачають право співвласника. Доход,

що одержує акціонер на акції, називається

дивідендом. Розмір дивіденду залежить

від обсягу прибутку, співвідношенням

між його нагромаджуваною та споживчою

частинами, інвестиційної політики

акціонерного товариства, виду та

кількості акцій та інших факторів.

Товариства (корпорації) намагаються

підтримувати дивідендні платежі на

високому рівні, тому що значною мірою

саме через ринкову ціну акцій визначають

репутацію (рейтинг) корпорації, яка, в

свою чергу, визначає здатність корпорації

до залучення позикового капіталу або

до додаткового випуску акцій. Крім

дивідендів, власники акцій можуть

одержати доход (у вигляді курсової

різниці), якщо вони продадуть акції

дорожче, ніж їх купили.

Акції, що

випускаються в обіг, класифікуються за

різними ознаками. За характером

розпорядження розрізняють акції іменні

та на пред’явника. Іменні акції

реєструються в акціонерних книгах

корпорацій на ім’я власника. Передача

їх іншій особі вимагає дозволу правління

корпорації. Акції на пред’явника

емітуються без зазначення власника. По

мірі розвитку та поширення акціонерного

підприємництва акції на пред’явника,

що стали об’єктом купівлі-продажу на

ринку цінних паперів, істотно потіснили

іменні.

Залежно від порядку виплати

дивідендів і права участі в управлінні

корпорацією акції поділяються на

привілейовані (преференційні) та прості

(звичайні). Привілейовані акції надають

їх власникам певні переваги порівняно

з власниками простих акцій. Так, по

привілейованих акціях встановлюється

фіксований дивіденд, який виплачується

раніше, ніж його визначають для власника

простих акцій. Фіксований дивіденд

виражається або у відсотках від

номінальної вартості, або в грошах з

розрахунку на одну акцію. Привілейовані

акції поділяються на зворотні і

незворотні. Коли корпорація випускає

зворотні акції, вона залишає за собою

право їх викупу (погашення) на певних

умовах. Зворотність акцій вигідна для

корпорації, але не для власників акцій.

Ціна, за якою викуповуються акції, не

повинна перевищувати їх номінальної

вартості та премії, що є свого роду

компенсацією за викуп. Незворотні акції

не можуть бути оплачені доти, доки існує

корпорація, що їх випустила.

Проста

акція найчастіше дає власникові право

одного голосу на загальних зборах

акціонерів. З точки зору доходності

прості акції є найбільш ризикованим

видом цінних паперів, оскільки розмір

дивідендів по них не фіксується, він

залежить від фінансового стану корпорації

й сплачується з прибутку в останню

чергу, тобто після сплати відсотків,

податків і фіксованих дивідендів. Проте

в умовах сприятливої економічної

кон’юнктури власники простих акцій

мають шанс одержати дивіденди, що значно

перевищують фіксовані, і швидко збільшити

свій капітал.

Облігація – це свідоцтво

про надання позики, яке дає право на

одержання, як правило, щорічного доходу

у вигляді відсотків. Привабливість

облігації для власників полягає в

одержанні фіксованого доходу. На відміну

від акцій облігації після закінчення

визначеного строку підлягають викупу,

до того ж емітент повинен сплатити

номінальну вартість облігацій і доход

у вигляді відсотка. Облігації випускаються

іменні та на пред’явника, причому

останні переважають. Залежно від емітента

облігації поділяються на державні та

корпоративні.

Державні облігації –

це свідоцтва про надання їх власниками

позики державі в особі уряду та місцевих

органів управління. Випуск облігацій

здійснюється державою з метою мобілізації

грошового капіталу для фінансування

державних витрат, якщо бракує бюджетних

коштів. Держава гарантує викуп державних

облігацій, тому вони вважаються

першокласними цінними паперами з

високими ринковим та кредитним

рейтингом.

Державні цінні папери

характеризуються значною різноманітністю

і можуть бути класифіковані за рядом

ознак. Так, залежно від порядку обігу

на ринку облігації бувають ринкові

(публічні) та неринкові. Ринкові облігації

більш поширені, їх відрізняє висока

ліквідність, тобто їх можна швидко

реалізувати на ринку, проте власник цих

облігацій не може претендувати на

погашення їх до визначеного строку. На

відміну від них, неринкові облігації

не підлягають відкритому продажу. Вони,

звичайно, реалізуються через спеціальні

фінансові інститути: пенсійний, ощадний

фонди тощо. Неринкові облігації можна

пред’явити до оплати в будь-який час

за бажанням власників. Проте при

достроковій оплаті розмір доходу різко

знижується. Випуск в обіг неринкових

облігацій, наприклад ощадних, має за

мету залучити до фінансування державного

боргу навіть невеликі заощадження

населення. Слід зазначити, що частина

неринкових облігацій індексується,

тобто їх погашення і сплата відсотків

по них здійснюється з врахуванням

індексу роздрібних цін.

Відповідно

до заходів розміщення можна виділити

облігації, що розміщуються на добровільний

основі або примусово. Передплата на

державні цінні папери проводиться на

добровільній основі, тому що примусове

розміщення облігацій підриває довіру

до них. Облігація, яка розміщується

примусово, порівняно рідке явище. Як

правило, воно спостерігається під час

війн, в умовах важкого стану державних

фінансів, коли держава відчуває гостру

потребу в грошових коштах.

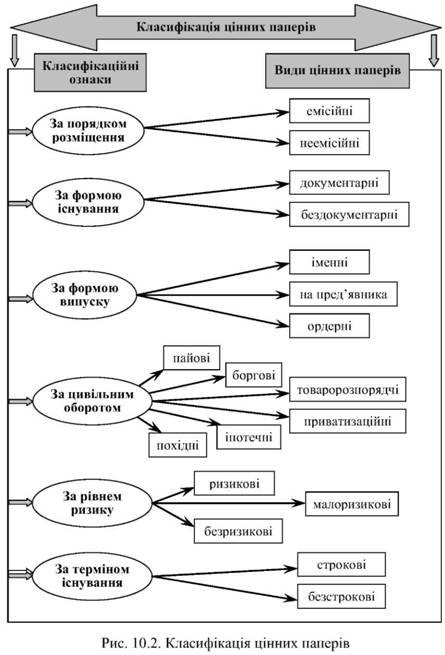

За строками погашення державні цінні папери можна поділити на:

• поточні,

• короткострокові,

• середньострокові,

• довгострокові

• безстрокові.

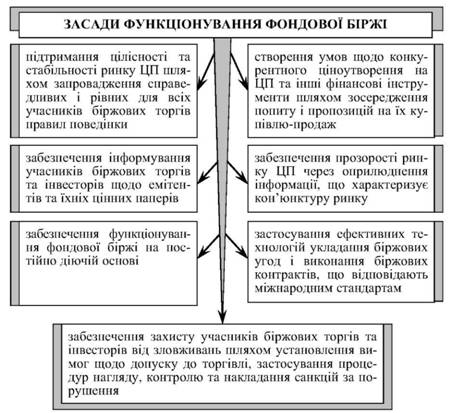

Межа між ними досить умовна. Поточні облігації випускаються на строк від кількох тижнів до року, короткострокові – від 1 до 2–3 років, середньострокові – від 3 до 5–10 років, і довгострокові на строк більше 10 років. Для залучення коштів у межах до одного року в більшості країн використовуються казначейські векселі. Вони випускаються в обіг з первісними строками погашення в три, шість, дев’ять або дванадцять місяців. У ряді країн для залучення коштів на триваліший період використовуються бони та інші облігації, які відрізняються одна від одної умовами випуску та обігу. Згідно із способами виплати доходів облігації поділяються на лотерейні (виграшні), відсоткові та з виплатою доходів на дисконтній основі. По лотерейних облігаціях періодично розігруються виграші на різні суми, які виплачуються залежно від номінальної вартості облігацій. На відміну від них відсоткові облігації забезпечують власникам фіксований або “плаваючий”, “мінливий” доход, що визначається відсотковою ставкою. Для кожної країни характерна своя специфіка в емісії та розповсюдженні державних цінних паперів, що зумовлена особливостями історичного та економічного розвитку країни і ринку позикових капіталів, повноваженнями різних рівнів державного управління тощо. Корпоративна облігація – це свідоцтво про надання їх власниками довгострокової позики корпорації, фірмі, підприємству, тобто це облігації емітовані юридичними особами. Випуск облігацій є більш вигідним способом формування додаткового капіталу, ніж випуск акцій, тому що відсотки по облігаціях сплачуються з прибутку корпорацій до сплати податків. Крім того, власники облігацій не одержують права голосу, оскільки вони не є співвласниками корпорації, а її кредиторами. Корпоративним облігаціям притаманний більший ризик, ніж державні облігації, проте доходи по них значно вищі. Залежно від характеру забезпечення облігації поділяються на заставні та беззаставні. Заставні емітуються під заставу майна та цінних паперів. Заставна облігація – це документ, що підтверджує згоду корпорації заставити під свій борг землю, споруду та інше майно, яке їй належить і дає право кредитору на володіння заставленими активами у разі несплати боргу. Облігації під заставу інших цінних паперів забезпечуються не майном, а іншими акціями та борговими зобов’язаннями фірми. У разі несплати боргу заставні цінні папери стають власністю, тих, хто володіє заставними облігаціями. Забезпеченням беззаставних облігацій виступає загальна платоспроможність. Такі облігації випускають, зазвичай, фінансово стабільні підприємства, які мають високий кредитний рейтинг. За порядком виплати розрізняються облігації з правом дострокового відкликання та облігації без такого права (безвідкличні – за аналогією із зворотними та беззворотними акціями). Існують також облігації конвертовані та неконвертовані. Конвертовані облігації можна обміняти на прості акції тієї ж корпорації, коли це буде вигідно. Враховуючи цю пільгу, відсоток по конвертованих облігаціях встановлюється нижчим, ніж по неконвертованих. Власник конвертованих облігацій з одного боку, одержує стале джерело доходу у вигляді відсотка, а з іншого боку має можливість (яку дають акції) примножити капітал. Крім традиційних видів акцій та облігацій в 70–80-ті рр. XX ст. на ринках цінних паперів як реакція на організаційну зміну його структури по лінії первинного (позабіржового) та біржового обігу з’явились їх нові види. До таких цінних паперів відносять передусім конвертовані облігації та акції, варанти, ф’ючерси, опціони. Операції з ними проводяться у більшості країн як на первинному, так і на вторинному ринку цінних паперів. Однак більша їх частина проходить через фондові біржі. Конвертована облігація – це похідний цінний папір з трьома варіантами конвертованості: 1) облігація може бути обміняна на акцію, 2) облігація обмінюється з додатковою платою, 3) утримувач не може продати право на отримання акцій за певну ціну окремо від облігації. Конвертована облігація для обміну на акції найбільш розповсюджена в Японії, що знайшло відображення також в операціях на світовому ринку цінних паперів. В другій половині 80-х років 2/3 ринку припадало на облігації японських корпорацій такого типу. Це пояснюється тим, що курс акцій японських компаній, обмінюваних на облігації, виявився в той час найвищим в порівнянні з акціями інших країн. Фінансовий ф’ючерс – це стандартний строковий контракт, який заключається між емітентом (продавцем) та покупцем (інвестором) в цілях купівлі та продажу в майбутньому цінних паперів або фінансових інструментів по зафіксованій раніше ціні. Як правило, такі угоди здійснюються на фондовій біржі. Угода передбачає внесення певного страхового депозиту в залежності від руху на ринку тих паперів та інструментів, право на здійснення операцій з якими має покупець контракту. Особливість ф’ючерсу полягає в тому, що продавець не розпоряджається цінними паперами або фінансовими інструментами в момент узгодження контракту. Тому угода базується на різниці між фіксованою ціною та ціною на дату виконання угоди. При цьому ф’ючерсні контракти можуть багатократно перепродаватися так, як це відбувається на валютних біржах. За останній час широке поширення отримали ф’ючерсні контракти на індекси біржових курсів, коли обидві сторони, які беруть участь, встановлюють домовленість про переказ певної суми у відповідності з рівнем зареєстрованого індексу на момент закінчення строку контракту. Ф’ючерсними угодами активно користуються корпорації, банки, а також інші кредитно-фінансові установи для регулювання своїх активів та пасивів з метою підтримки прибутковості під тиском ринкової кон’юнктури. Опціон також представляє собою строковий контракт на цінні папери та фінансовий інструмент, який отримує покупець опціону з умовою продажу права на проведення тієї або іншої операції. Сутність опціону полягає в тому, щоб обмежувати негативний тиск ринкової кон’юнктури на пасиви і активи покупця сумою, сплаченою за контракт. У разі сприятливої ситуації на ринку покупець здобуває при цьому додатковий прибуток. Ці операції також проводяться в основному на фондових біржах. Опціони, як правило, укладаються на акції, індекси їх курсів, ф’ючерси, на відсоткові ставки, що включать в себе цінні папери з фіксованим прибутком або термінові депозити. В західних країнах існує багато різноманітних як ф’ючерсних, так і опціонних контрактів. Крім цього, зустрічаються комбінації угод цих двох видів. Варант – цінний папір, який дає утримувачу право на купівлю реальних цінних паперів. В багатьох випадках варанти випускаються разом з облігаціями з метою привернення до них як індивідуальних, так і колективних інвесторів. Нові види цінних паперів – варанти – похідні від реальних акцій та облігацій в цілому складають новий механізм ринку цінних паперів, який в більшості випадків сприяє перерозподілу діючих капіталів, а не мобілізації їх для масового фінансування економіки. Після Другої світової війни ринок цінних паперів в багатьох країнах значно розширився за рахунок квазіцінних паперів шляхом сек’юритизації (тобто, оформлення боргу в спеціальні цінні папери та реалізація їх на ринку цінних паперів). Вони носять вторинний характер по відношенню до акцій та облігацій. Особливість цього виду цінних паперів полягає в тому, що вони представляють собою кредитні знаряддя обігу. Однак їх вихід на ринок цінних паперів, продаж та перепродаж означають отримання і мобілізацію певних сум грошових коштів, які можуть бути використані для подальшого розміщення в реальні інвестиції. Серед таких квазіцінних паперів, або фінансових інструментів, широко розповсюджені ощадні, інвестиційні сертифікати, векселі, бони. Найбільший розвиток останнім часом отримав ощадний сертифікат. Він представляє собою письмове свідоцтво комерційного ощадного банку про депонування певної суми грошових коштів, яке засвідчує право вкладника на отримання по закінченні встановлюваного строку депозиту та відсотків по ньому. Банк видає ощадний сертифікат під певний відсоток або на певний строк, або до запитання. Як правило, ощадні сертифікати бувають іменними і на пред’явника. Особливість цього фінансового інструменту полягає в тому, що утримувачу сертифікату, який потребує повернення депонованих коштів по терміновому сертифікату раніше встановленого строку, виплачується знижений відсоток, рівень якого визначається на договірній основі при внесенні депозиту. Сертифікати купуються як юридичними, так і фізичними особами. Іншим розповсюдженим інструментом для продажу та перепродажу є вексель, який буває двох видів: комерційний та банківський. Комерційний вексель забезпечений товарним покриттям і враховується комерційними банками. Банківський вексель – це дружній (бронзовий) вексель, який не має товарного покриття, та фінансовий вексель, який купується банками. Ці векселі почали широко використовуватися на ринку цінних паперів для продажу та перепродажу і таким чином отримали статус фінансових інструментів, створюючи тим самим можливість для накопичення та мобілізації грошового капіталу. Інвестиційний сертифікат – накопичення на рахунках в банках для цільового інвестування безпосередньо в підприємство чи компанію, або через реальні цінні папери (акції та облігації). Але в цілому фінансові інструменти у більшій мірі представляють собою скоріше кон’юнктурний та спекулятивний механізм, що сприяє перерозподілу як грошових, так і фіктивних капіталів на національних ринках позикового капіталу. Фондова біржа являє собою певним чином організований ринок, на якому власники цінних паперів здійснюють через членів біржі, що виступають посередниками, операції купівлі-продажу. Контингент членів біржі складається з торговців цінними паперами і кредитно-фінансових інститутів. Фондова біржа – це, насамперед, місце, де знаходять один одного продавець і покупець цінних паперів, де ціни на ці папери визначаються попитом і пропозицією на них, а сам процес купівлі-продажу регламентується правилами і нормами, тобто це певним чином організований ринок цінних паперів. Товарами на цьому ринку виступають цінні папери – акції, облігації і т.д., а цінами цих товарів – курси цих паперів. Постає питання: як співвідносяться між собою поняття ринок і біржа, біржа й аукціон? Спільне між біржею і ринком – установлення цін товарів залежно від попиту і пропозицій на них. Але, на відміну від ринку, на біржі можуть продаватися не всі товари, а тільки допущені на неї, це з одного боку, а з другого, способи купівлі-продажу на біржі значно різноманітніші, ніж на ринку, але, більш регламентовані. Що стосується аукціону, то про нього на біржі нагадує спосіб призначення ціни: її викрикують. У епоху електроніки така система може здаватися лише даниною традиції, але, на думку біржовиків, вона виконує ряд корисних функцій: створює необхідну ринкову атмосферу, забезпечує публічність торгів. При однаковій ціні на запропоновані товари вони скоріше дістануться тому, хто голосно викрикнув ціну, тому "голосові дані" на біржі, як і на аукціоні, мають неабияке значення але, на відміну від аукціону, ціни на товари на біржах не тільки зростають відносно стартових, але і падають. Отже, біржа має у своїх характеристиках як риси історичних попередників (таких як ринки, ярмарки, аукціони), так і власну специфіку.

Усього

у світі близько 150 фондових бірж,

найбільшими є такі: Нью- Йоркська,

Лондонська, Токійська, Франкфуртська,

Тайванська. Сеульська, Цюрихська,

Паризька, Гонконгівська і біржа Куала

Лумпур.

Усього

у світі близько 150 фондових бірж,

найбільшими є такі: Нью- Йоркська,

Лондонська, Токійська, Франкфуртська,

Тайванська. Сеульська, Цюрихська,

Паризька, Гонконгівська і біржа Куала

Лумпур.

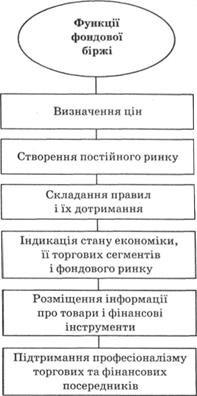

Функції

фондової біржі:

а)

створення постійно діючого ринку;

б)

визначення цін;

в)

поширення інформації про товари і

фінансові інструменти, їх ціну, умови

обігу

г)

підтримка професіоналізму торговельних

і фінансових посередників;

д)

вироблення правил;

е)

індикація стану економіки, її товарних

сегментів і фондового ринку.