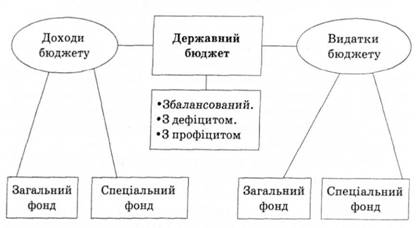

Державний бюджет : особливості його формування та використання.

Сутність і принципи побудови бюджетної системи. Формування фінансової системи тієї чи іншої країни неможливе без утворення різних централізованих і децентралізованих фондів, де провідна роль належить бюджету як загальнодержавному фонду грошових ресурсів. У найпростішому визначенні бюджет є планом утворення і використання фінансових фондів у державі. За своєю будовою бюджет характеризується як бюджетна система. У ньому зосереджена сукупність усіх бюджетів, створюваних у державі на різних рівнях структур влади і управління. Бюджетна система ґрунтується на прийнятому в державі бюджетному устрої. Сутність його зводиться до організації та принципів побудови бюджетної системи. У ньому виділяють основу і структуру бюджетної системи, взаємозв'язок і розмежування доходів та витрат між її окремими ланками, закріплюються законодавчо встановлені бюджетні права. Насамперед від цього залежить, наскільки створені умови забезпечують ефективне управління основною масою фінансових ресурсів у державі. Бюджетна система кожної країни визначається її адміністративно-територіальним поділом і державним устроєм. Саме цим зумовлена потреба в тій чи іншій вертикальній структурі державних органів влади і управління, а відтак — і структурі відповідних фінансових фондів. Зокрема, в унітарних країнах бюджетна система складається з двох ланок — державного (центрального) і місцевого (муніципального) бюджетів. У бюджетній системі федеративних держав додається ще третя, середня ланка — бюджет членів федерації. Наприклад, у США — це бюджети штатів, у Росії — республік, у Німеччині — земель, у Швейцарії — кантонів. У бюджетній системі України виділяють державний бюджет, бюджет Автономної Республіки Крим та місцеві бюджети (обласні, районні, міські, сільські та селищні). У сукупності названі бюджети становлять зведений (консолідований) бюджет. У світовій практиці є різні підходи до будови бюджетної системи. Проте, виходячи із загальнодержавних позицій, для всіх країн з розвиненою ринковою економікою основоположним у цьому процесі є використання принципу поєднання централізованих і децентралізованих фондів. Головна проблема полягає у досягненні оптимального співвідношення між бюджетною централізацією і децентралізацією, тобто узгодження державних і регіональних, місцевих бюджетів. Не менш важливе значення надається визначенню самого характеру взаємовідносин між бюджетами різних рівнів. Ідеться про те, чи функціонуватиме цілісна єдина бюджетна система, чи кожний бюджет буде автономним з власною доходною базою, напрямами видатків і широкими правами. Визнано, що автономність місцевих бюджетів с ознакою не політичної спрямованості, а економічної доцільності. За цих умов кожний регіон прагнутиме самостійно задовольнити свої потреби і водночас може бути впевнений, що додатково вишукані його резерви не вилучатимуться і не впливатимуть на подальші відносини з бюджетами вищих рівнів. Якщо на місцях немає стимулів до зростання прибутків, то і центральні державні структури не зможуть їх встановити, а головне — реалізувати. Сьогодні ще рано говорити про утвердження автономності місцевих бюджетів в Україні. У цьому напрямі зроблено лише перший крок, оскільки прийняті принципи формування бюджетної системи — єдності, повноти, достовірності, гласності, наочності та самостійності бюджетів — не спроможні забезпечити такий ступінь автономності, який би виражав економічну і фінансову самостійність регіонів. Не вирішені питання щодо чіткого визначення основ і ступеня розмежування ланок бюджетної системи, їхніх функцій. Досить велике частка національного доходу проходить через централізований (державний) бюджет, ускладнює, перевантажує його і не сприяє раціональному використанню наявних фінансових ресурсів. Інакше кажучи, тут ми прямуємо найпростішим і водночас примітивним шляхом. Звичайно, найлегше застосовувати один уніфікований підхід до розробки бюджетів на всіх рівнях управління без належної диференціації, без достатнього врахування можливостей, потреб і перспектив розвитку кожного регіону країни. Порядок бюджостотворення, що діє в нашій країні, застарів і повністю себе вичерпав. Тут потрібен новий комплексний підхід, що насамперед передбачає: ведення безперервного довго- і середньотермінового бюджетного планування, що стало б базою розробки річних бюджетів; виділення в бюджетній політиці стратегічних цілей та їхню послідовну реалізацію: органічне поєднання бюджетного планування з програмою соціально-економічного розвитку в цілому та інвестиційною зокрема. Для того щоб реально реформувати економіку і отримати бажані кінцеві фінансові результати, особлива увага має бути приділена бюджетному плануванню. Лише тоді можна сподіватися на суттєві зміни у формах фінансової політики, поставити на наукову основу обґрунтування концепції консолідованого бюджету. Це передбачає передусім формування і затвердження фінансових планів, які мають розраховуватися за укрупненими показниками фінансової діяльності на всіх рівнях господарювання. Контрольні показники, ліміти і державні замовлення мають розроблятися одночасно зі складанням фінансових планів, визначенням джерел фінансових коштів, тривалих (стабільних або диференційованих) економічних нормативів, цін. Серцевиною фінансового планування є зведений фінансовий баланс держави, покликаний забезпечити узгодження матеріально-речових і грошово-фінансових пропорцій суспільного відтворення. Його розробка надає бюджету статусу головного, стержневого балансу. Йдеться про баланс формування і витрачання централізованою грошового фонду країни у взаємозв'язку з рухом фінансових коштів усіх учасників суспільного виробництва. Впровадження в економіку країни господарського механізму, який відповідає вимогам переходу до ринку, передбачає необхідність розробки нових методів фінансового планування на всіх рівнях управління. Зміни в умовах планування на зведеному рівні передбачають: повну самостійність у використанні власних коштів і відповідальність підприємств за результати фінансово-господарської діяльності. Впровадження податкових принципів розподілу прибутку виводить з-під централізованого контролю значну частину ресурсів господарства і зменшує обсяг інформації та розрахунків, які подаються до центральних планових органів; розширене використання товарно-грошових відносин вимагає від центральних економічних відомств розробки методів збалансованого платоспроможного попиту з матеріальним покриттям у сфері виробництва і споживання. При цьому в міру розвантаження верхніх урядових ланок від поточних завдань оперативного планування і управління фінансами міністерств і відомств, бюджетної системи створюється необхідність переходу на середньотермінове планування і довготермінові прогнози; з розвитком теорії середньо- і довготермінового фінансового планування має визначатися мінімальна потреба в бюджетних і кредитних ресурсах, необхідних для покриття видатків держави відповідно до завдань, визначених у концепції соціально-економічного розвитку. Такі завдання мають укрупнюватися, визначати динаміку зростання і головні показники фінансово-кредитної системи, зокрема бюджету. Налагодження прямих господарських зв'язків, оптової торгівлі, застосування договірних цін покликане сприяти створенню механізму підтримки збалансованості матеріальних і фінансових ресурсів, що використовуються в централізованому порядку. У цій ситуації головне завдання фінансового планування зводиться до створення необхідних умов для функціонування товарно-грошових відносин, формування системи регуляторів, що узгоджують платоспроможний попит господарства і населення з матеріальним забезпеченням. На зведеному рівні це може забезпечуватися на основі системи взаємопов'язаних показників, що відбиватимуть стан матеріально-фінансової збалансованості відтворення, готівкового та безготівкового грошового обігу, динамічні характеристики обсягу перерозподілу ресурсів через фінансово-кредитну систему. Державний бюджет. У системі державних фінансів велика роль відводиться централізованому бюджету. Як система економічних розподільчих відносин він охоплює все суспільство, на відміну від інших фінансових ланок, які мають вужчі рамки. Це пов'язано з тим, що централізований бюджет має забезпечувати існування держави, її економічний та соціальний розвиток. За своїм матеріальним змістом державний бюджет с центральним фондом грошових ресурсів, що знаходяться у розпорядженні уряду. Державний бюджет показує бюджетний потенціал, який фактично спроможна сформувати країна, і виступає вихідною базою для розробки поточної фінансової політики. Структура бюджету країни характеризується насамперед двома головними взаємопов'язаними складовими: доходами і видатками. Однак це не означає, що зміст бюджету зводиться до простого кошторису чи своєрідної каси, куди надходять і звідки витрачаються гроші. Він завжди був і залишається головним фінансовим планом держави, який є засобом досягнення економічної стабільності, і в ньому відбивається реальне життя суспільства. Його проект щороку розробляє виконавчий орган країни, обговорює і приймає законодавчий орган (парламент, конгрес). Затверджений бюджет реалізують виконавчі органи, які після завершення фінансового року звітують про відповідність його фактично досягнутих показників плановим, що встановлені законом. Джерела, характер формування і напрями витрат державного бюджету в кожній країні відрізняються своїми національними особливостями. Це залежить від багатьох чинників адміністративної системи, структури і рівня розвитку економіки, конкретно втілюваної державної політики тощо. Попри всю різноманітність використовуваних у країнах способів бюджетотворення і підходів до нього, в цьому процесі існують й загальні риси та закономірності. Зокрема, доходна частина бюджетів в основному складається із податкових надходжень, а їхні видатки здебільшого пов'язані із забезпеченням соціальних послуг, що пом'якшує неминуче властиву для ринкової економіки диференціацію в доходах, рівні життя різних верств населення. У структурі надходжень до централізованих бюджетів у країнах з розвиненою ринковою економікою провідну роль відіграє пряме оподаткування. Наприклад, у США і Канаді за рахунок особистого доходного податку формується 45—48 відсотків їх федеральних бютжетів. Це джерело доходу є найвагомішим і в західноєвропейських країнах (від 20 до 50 відсотків усіх бюджетних надходжень). Друге місце в централізованих бюджетних доходах належить внескам на соціальне страхування. їх називають податками на заробітну плату. Вони сплачуються найманими працівниками (у відсотках до сукупного заробітку) і кожним підприємством, фірмою (у відсотках до загального фонду оплати праці). Наступним за значимістю в бюджеті створенні йде податок на прибуток корпорацій (до 20 відсотків). Останнім часом в більшій частині західних країн ця частка урядових доходів набула тенденції до зниження. Кожна з інших категорій, що бере участь у формуванні бюджету (акцизний збір, податок на нерухомість, мито тощо), не перевищує, як правило, 4—5 відсотків його грошових надходжень. Видатки бюджету. Функціональна структура видаткової частини бюджету, тобто поділ витрат за їхнім призначенням, зазнає помітних зрушень. Привертає увагу досить низький порівняно з недалеким минулим рівень видатків бюджету на фінансування виробничих галузей народного господарства (наприклад, промисловість та енергетика — 5,6 відсотка, сільське господарство — 1,2, будівництво — 1,2 відсотка). Це зумовлено особливостями перехідного періоду до ринкової економіки, якому властиве послідовне звуження окремих функцій держави, пов'язаних з безпосередньою участю у виробничій сфері. З поглибленням економічних реформ забезпечення процесу виробництва, його розширене відтворення все більше здійснюватиметься ^а рахунок фінансових коштів, зосереджених на рівні підприємств. Утвердження нових форм власності в ході приватизації державних підприємств призводить до подальшого зменшення і ліквідації залежності від центрального бюджету. Проте бюджетне фінансування відіграватиме помітну роль у загальних вкладеннях в економіку. Зменшуючи або повністю виключаючи практику підтримки збиткових підприємств, неефективних економічних, господарських програм, держава спрямовуватиме свої кошти на підтримку базових галузей промисловості, сільського господарства, конверсію, на забезпечення великих цільових проектів міжгалузевого характеру, розвиток паливно-енергетичного комплексу, транспортної мережі, зв'язку та інших елементів виробничої інфраструктури. Тому передбачено, починаючи з 2001 p., встановити обсяг централізованих вкладень в реальну економіку на рівні не менше 1 відсотка доходів державного бюджету. На соціальний захист і соціальне забезпечення населення спрямовуватиметься 11,2 відсотка бюджету. У майбутньому частка цих видатків зростатиме. Все більше коштів держава змушена буде витрачати на допомогу з безробіття і соціальне забезпечення. Ці витрати мають адаптуватися до потреб ринкової економіки, перехідного періоду, для якого властиве збільшення розриву в доходах і виникнення ситуації, коли окремі групи людей не спроможні себе матеріально утримувати. Загострюється проблема формування системи соціального захисту, яка б дала змогу уникнути зниження життєвого рівня найменш забезпечених верств населення. При обмеженості бюджетних ресурсів зменшення витрат їх потребує зміни соціальних пільг універсального характеру конкретно зорієнтованою, адресною матеріальною допомогою. Постійно високою має бути частка бюджетних видатків на освіту і охорону здоров'я. Тривала практика «залишкового» підходу до фінансування цього суспільного блага призвела до крайньої межі падіння соціального розвитку держави. Однією з головних турбот уряду сьогодні є створення ефективної та рівномірної системи медичної допомоги населенню, що з економічного погляду сприятиме збільшенню можливостей людини продуктивно працювати. Інвестиції в освіту (людський капітал) також підвищують якість робочої сили, стимулюють прогресивний економічний розвиток. Крім того, вони приносять суспільству винятковий ефект, оскільки освіта є засобом зміцнення національної самосвідомості, формування соціальної поведінки людей. У федеральному бюджеті США найбільшою є стаття витрат на соціальне страхування (понад 20 відсотків), що пов'язано насамперед зі зростанням чисельності людей похилого віку і зниженням рівня народжуваності. Не набагато менше коштів витрачається на національну оборону. Вагомі частки видатків йдуть на виплату відсотків за державний борг, допомогу малозабезпеченим громадянам, медичне страхування і охорону здоров'я. Із бюджетів штатів і місцевих адміністрацій фінансуються насамперед витрати на освіту, трансфертні платежі бідним верствам населення, будівництво нових та експлуатацію діючих автомобільних шляхів. Протягом останньої чверті XX ст. у країнах Західної Європи половина всіх витрат централізованих бюджетів спрямовується на соціально-економічні цілі. Зберігається тенденція до збільшення частки поточних витрат, пов'язаних із добробутом людей (допомога людям похилого віку, непрацездатним, безробітним, пенсійне забезпечення, підготовка кадрів і охорона здоров'я). Залишається високою (від 10 до 20 відсотків) частка коштів на прямі та опосередковані військові витрати, хоча і темпи їх зростання помітно знизилися. Приблизно стільки ж бюджетних ресурсів використовується для виконання господарських програм (розвиток перспективних галузей, оновлення основного капіталу, фінансування науково-дослідних робіт, капіталовкладень в інфраструктуру). Це свідчить про досить активне втручання кожної держави в реальну економіку. Щодо адміністративно-управлінських витрат, то в окремі періоди вони збільшувалися, але повільними темпами, і частка їх навіть зменшилася.